Εν αναμονή της διαμόρφωσης από την πλευρά της κυβέρνησης της τελικής πρότασης για τη διαχείριση των «κόκκινων» δανείων είναι οι τράπεζες, οι οποίες βλέπουν μέρα με τη μέρα τις καθυστερήσεις να αυξάνονται.

Η παύση πληρωμών, που παρατηρείται ήδη από τον Δεκέμβριο, εντάθηκε τον Ιανουάριο και τον Φεβρουάριο αυξάνοντας τις επισφάλειες, οι οποίες είχαν καταγράψει τάσεις σταθεροποίησης το τρίτο τρίμηνο του έτους.

Χθες πάντως ο υπουργός Οικονομίας Γιώργος Σταθάκης ανακοίνωσε ότι την επόμενη εβδομάδα θα κατατεθεί στη Βουλή η ρύθμιση για την παράταση της πρώτης κατοικίας από τους πλειστηριασμούς, ενώ για τη διαμόρφωση του τελικού σχεδίου για τη διαχείριση των «κόκκινων» δανείων η κυβέρνηση, διά στόματος του αντιπροέδρου Γιάννη Δραγασάκη, έχει ζητήσει και τις προτάσεις των τραπεζών.

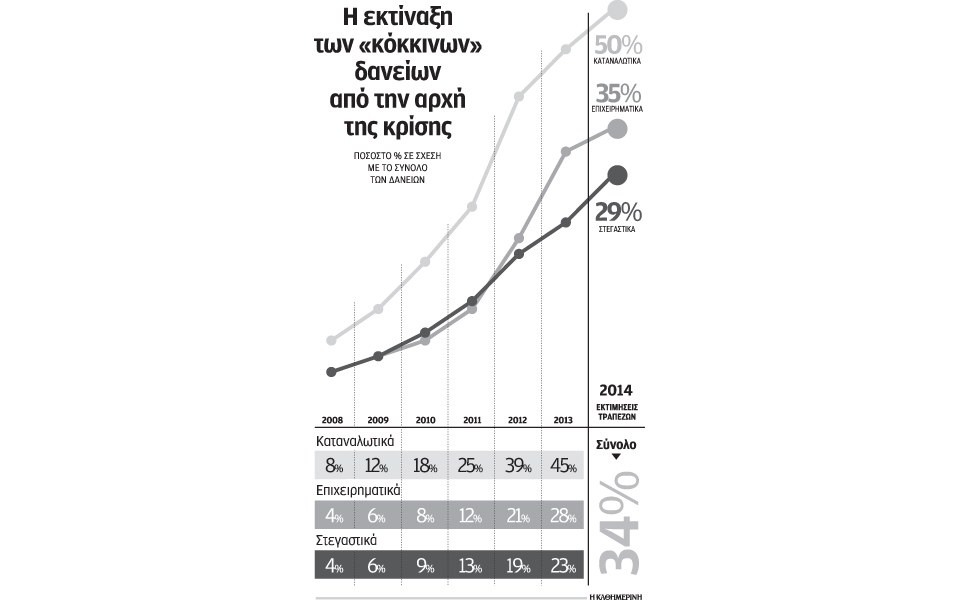

Η προοπτική δημιουργίας ενός δημόσιου φορέα διαχείρισης των δανείων σε καθυστέρηση, που σήμερα αντιπροσωπεύουν περίπου το 34% του δανειακού χαρτοφυλακίου των τραπεζών, κατά το πρότυπο του ιρλανδικού μοντέλου, γεννά ερωτήματα, τόσο ως προς τον τρόπο με τον οποίο θα εφαρμοστεί όσο και ως προς το κόστος αυτής της επιλογής.

Η αντίφαση σε σχέση με το ιρλανδικό μοντέλο προκύπτει κυρίως από το γεγονός ότι στην Ιρλανδία η ανακεφαλαιοποίηση των τραπεζών, που τις έθεσε και υπό τον απόλυτο κρατικό έλεγχο, έγινε παράλληλα με τη δημιουργία του National Asset Management Agency, γνωστού ως NAMA, φορέα στον οποίο μεταφέρθηκαν τα «κακά» δάνεια. Ετσι στην Ιρλανδία η σύσταση του NAMA έγινε έγκαιρα και συγκεκριμένα το 2009 με την έναρξη της τραπεζικής κρίσης και αποτέλεσε ουσιαστικά τον μηχανισμό για την εξυγίανση των τραπεζών από τα «κόκκινα» δάνεια. Μέχρι σήμερα έχει αγοράσει δάνεια ονομαστικής αξίας 75 δισ. ευρώ, καταβάλλοντας 32 δισ. ευρώ, δηλαδή με μέσο «κούρεμα» 57%. Το εισπρακτικό δικαίωμα με το οποίο εξοπλίστηκε το ΝΑΜΑ έχει επιτρέψει μέχρι σήμερα να αποκομίσει έσοδα που ξεπερνούν τα 20 δισ. ευρώ.

Στην περίπτωση της Ελλάδος, οι τράπεζες έχουν ήδη ανακεφαλαιοποιηθεί με 30 δισ. ευρώ περίπου από το Ταμείο Χρηματοπιστωτικής Σταθερότητας, δηλαδή με χρήματα των φορολογουμένων, αλλά ύστερα από διαδοχικές αυξήσεις κεφαλαίων συμμετέχουν πλέον και ιδιώτες. Το ενδεχόμενο αγοράς από το κράτος δανείων που είναι ήδη σε καθυστέρηση, κάνοντας χρήση μέρους του υπολοίπου των κεφαλαίων του ΤΧΣ, θα σήμαινε ουσιαστικά τη χρηματοδότηση των ιδιωτών που συμμετέχουν στο μετοχικό κεφάλαιο των τραπεζών με μειοψηφικό έστω πακέτο -με εξαίρεση τη Eurobank στην οποία ελέγχουν πλειοψηφικό ποσοστό- με χρήματα των φορολογουμένων. Σημειώνεται ότι η συμμετοχή των ιδιωτών στο μετοχικό κεφάλαιο των συστημικών τραπεζών έγινε σταδιακά, σε διαδοχικές φάσεις ανακεφαλαιοποίησης, και ειδικά μετά τα στρες τεστ.

Οι ιδιώτες σήμερα ελέγχουν ποσοστό 43% στην Εθνική, 33% στην Πειραιώς και την Alpha Bank και 65% στη Eurobank.

Πηγές από τράπεζες εκτιμούν ότι ένα παρόμοιο μοντέλο θα μπορούσε να εφαρμοστεί και στη χώρα μας, αλλά κυρίως για τις περιπτώσεις επιχειρηματικών ή κοινοπρακτικών δανείων, επιχειρήσεων δηλαδή που οφείλουν σε πολλές τράπεζες. Ανάλογη εφαρμογή θα μπορούσε να έχει και για δανειολήπτες που δεν έχουν καμία δυνατότητα αποπληρωμής ή που έχουν δάνεια σε πάνω από μία τράπεζες, διευκολύνοντας σε αυτές τις περιπτώσεις τη διαχείριση αυτών των οφειλών. Σε κάθε περίπτωση ζητούμενο παραμένει η τιμή αγοράς των δανείων που θα μεταφερθούν στον νέο φορέα και η κάλυψη της τράπεζας για το ποσό πέραν της πρόβλεψης που έχει γράψει στα βιβλία της και με τρόπο που δεν θα συνιστά ουσιαστικά έμμεση χρηματοδότηση των ιδιωτών μετόχων στις συστημικές τράπεζες.