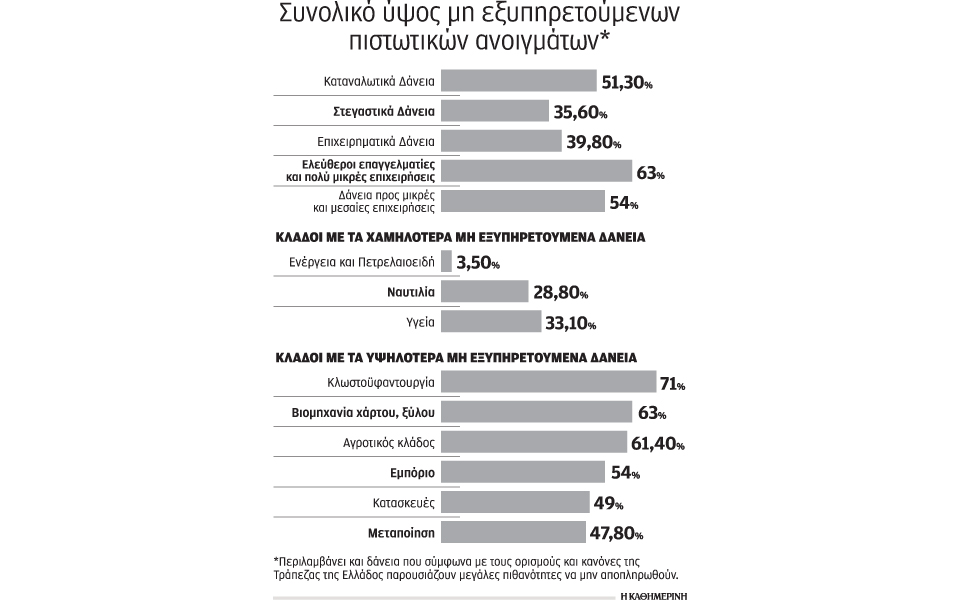

Σε σειρά παρεμβάσεων, για την ταχύτερη και αποτελεσματικότερη αντιμετώπιση των μη εξυπηρετούμενων δανείων, προχωρά η κυβέρνηση στο πλαίσιο του νέου μνημονίου, με την Τράπεζα της Ελλάδας (ΤτΕ) και το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) να έχουν κομβικό ρόλο. Δεδομένου ότι τα «κόκκινα» δάνεια ξεπερνούν τα 100 δισ. ευρώ, δηλαδή αντιστοιχούν σχεδόν στο ήμισυ του ενεργητικού των τραπεζών, η αποτελεσματική αντιμετώπισή τους αποτελεί τη μεγαλύτερη πρόκληση για το σύστημα, και ο βαθμός επιτυχίας στη διαχείρισή τους θα κρίνει την επιτυχία της νέας ανακεφαλαιοποίησης και το πόσο γρήγορα θα μπορέσει ο κλάδος να ανακάμψει.

Η βασική στρατηγική, ότι κάθε τράπεζα θα αντιμετωπίσει «ατομικά» τα μη εξυπηρετούμενα δάνεια του χαρτοφυλακίου της, φαίνεται ότι παραμένει αναλλοίωτη και με το νέο μνημόνιο. Σύμφωνα με πληροφορίες, η ΤτΕ εξέτασε το προηγούμενο διάστημα το ενδεχόμενο δημιουργίας ενός εξειδικευμένου φορέα για τη διαχείριση των «κόκκινων» δανείων, ωστόσο η ιδέα γρήγορα αποκλείστηκε λόγω των χρονικών περιορισμών. Σύμφωνα με τραπεζικές πηγές, για τη δημιουργία μιας κακής τράπεζας (bad bank) θα απαιτούνταν τουλάχιστον 6 μήνες, κάτι που θα δημιουργούσε περιπλοκές στο εγχείρημα της ανακεφαλαιοποίησης. Σημειώνεται ότι πρώτη προτεραιότητα της ΤτΕ είναι η ανακεφαλαιοποίηση των εγχώριων τραπεζών να ολοκληρωθεί εντός του 2015. Επιπλέον, διστακτικές στη μεταβίβαση των μη εξυπηρετούμενων δανείων εμφανίζονται και οι διοικήσεις ορισμένων τραπεζών, θεωρώντας ότι τα οφέλη από την ανάκτηση προβληματικών δανείων θα είναι αξιόλογα. Δεν αποκλείεται, ωστόσο, στο μέλλον το ζήτημα της δημιουργίας bad bank να επανεξεταστεί, καθώς, σύμφωνα με το νέο μνημόνιο, ενδέχεται να χρειαστούν πρόσθετα μέτρα και δράσεις για την τακτοποίηση των μη εξυπηρετούμενων δανείων.

Οι τράπεζες, αξιοποιώντας τις εξειδικευμένες διευθύνσεις διαχείρισης καθυστερήσεων που διαθέτουν και σε συνεργασία με εξειδικευμένους συμβούλους, θα πρέπει να καταρτίσουν αναλυτικά σχέδια για την αντιμετώπιση των «κόκκινων» δανείων, με κύριους άξονες την ελαχιστοποίηση του χρόνου υλοποίησης των σχεδίων και των πόρων που θα διατεθούν για τον σκοπό αυτό. Στόχος είναι να χρησιμοποιηθούν όλα τα μέσα ώστε να υποβοηθηθούν οι τράπεζες για την αντιμετώπιση του θέματος: η βελτίωση του πτωχευτικού δικαίου τόσο σε ό,τι αφορά τις επιχειρήσεις όσο και τα νοικοκυριά, η ταχύτερη εκκαθάριση των μη βιώσιμων οφειλετών, η θέσπιση αυστηρότερων διαδικασιών για τον εντοπισμό των strategic defaulters (δηλαδή όσων είναι σε θέση, αλλά δεν εξυπηρετούν τις υποχρεώσεις τους), η θέσπιση αυστηρότερων κριτηρίων για την προστασία της πρώτης κατοικίας, η ενίσχυση του θεσμικού πλαισίου για τη διευκόλυνση της τακτοποίησης των μη εξυπηρετούμενων δανείων, η τροποποίηση του νόμου για την ενθάρρυνση των εξωδικαστικών συμβιβασμών, η πώληση μέρους των μη εξυπηρετούμενων δανείων κ.ά. Παράλληλα, όμως, η κυβέρνηση θα δημιουργήσει ένα μόνιμο δίχτυ προστασίας για τις οικονομικά αδύναμες κοινωνικές ομάδες.

Ταυτόχρονα το ΤΧΣ, σε συνεργασία με την ΤτΕ, θα διαμορφώσουν τις διαδικασίες και τους μηχανισμούς για την επιτάχυνση και τη διευκόλυνση των ενεργειών σχετικά με την τακτοποίηση των μη εξυπηρετούμενων δανείων.

Μικρή μείωση του ELA από την ΕΚΤ

Στα 89,7 δισ. ευρώ μείωσε χθες η ΕΚΤ το όριο για τις εγχώριες τράπεζες για την άντληση ρευστότητας μέσω της έκτακτης διαδικασίας χορήγησης ρευστότητας (ELA). Η μικρή μείωση του ορίου –τον Ιούλιο είχε ανέλθει στα 91 δισ. ευρώ– αποτυπώνει τη σταδιακή βελτίωση των συνθηκών ρευστότητας λόγω της υπερψήφισης του νέου μνημονίου αλλά και των περιορισμών. Σύμφωνα με τραπεζικές πηγές, τις τελευταίες εβδομάδες καταγράφεται αύξηση καταθέσεων, που οφείλεται σε σημαντικό βαθμό στην αυξημένη τουριστική κίνηση. Οπως σημειώνουν, η υπογραφή της νέας συμφωνίας Ελλάδας – εταίρων δημιουργεί τις προϋποθέσεις για τη σταδιακή απεξάρτηση των εγχώριων τραπεζών από τη ρευστότητα μέσω του ELA. Η κατάσταση θα βελτιωθεί σημαντικά μετά τη διοχέτευση της πρώτης δόσης των 10 δισ. ευρώ που θα δοθούν για την ανακεφαλαιοποίηση των τραπεζών και σε δεύτερο χρόνο από την ολοκλήρωση της ανακεφαλαιοποίησης (έχουν προβλεφθεί επιπλέον κεφάλαια μέχρι 15 δισ. ευρώ) έως το τέλος του 2015.