Στη μαύρη λίστα του «Τειρεσία» και αποκλεισμένοι από το τραπεζικό σύστημα έχουν βρεθεί χιλιάδες δανειολήπτες επειδή ρύθμισαν τα δάνειά τους που έως εκείνη την ώρα εξυπηρετούσαν κανονικά. Πρόκειται για μια παραδοξότητα που δείχνει πόσο ανέτοιμο ήταν το τραπεζικό σύστημα να δώσει διέξοδο και να διευκολύνει δανειολήπτες που βρέθηκαν σε δυσχερή οικονομική θέση, αλλά ταυτόχρονα ήθελαν να συνεχίσουν να είναι συνεπείς. Το πρόβλημα έχει ως εξής: Ενήμεροι δανειολήπτες που έβλεπαν ότι σύντομα, λόγω της επιδείνωσης της οικονομικής τους κατάστασης, δεν θα μπορούν να συνεχίσουν να αποπληρώνουν κανονικά τις υποχρεώσεις τους, απευθύνονταν στις τράπεζες για να ρυθμίσουν το δάνειό τους έγκαιρα, πριν δηλαδή καταστεί ληξιπρόθεσμο. Η απάντηση που έπαιρναν είναι ότι δεν μπορούν να τους εντάξουν σε ρύθμιση, εάν δεν υπάρχουν ληξιπρόθεσμες δόσεις. Αυτό γιατί τα προϊόντα ρύθμισης ήταν έτσι σχεδιασμένα ώστε να απευθύνονται σε αυτούς που είναι σε καθυστέρηση και όχι στους ενήμερους. Σε αρκετές περιπτώσεις μάλιστα τους καθοδηγούσαν στο να καθυστερήσουν κάποιες δόσεις, προκειμένου στη συνέχεια να μπορέσουν να τους εντάξουν σε κάποιο πρόγραμμα και να γίνει δυνατή η ρύθμιση της οφειλής.

Αποτέλεσμα είναι χιλιάδες δανειολήπτες να ενταχθούν στον «Τειρεσία», ενώ ο στόχος ήταν το ακριβώς αντίθετο, δηλαδή να αποφύγουν να χαρακτηριστούν μη ενήμεροι. Ετσι, εκτός από τις προφανείς περιπτώσεις καταγγελίας της σύμβασης από την τράπεζα ύστερα από πολύμηνη καθυστέρηση στην πληρωμή δόσης, που ευλόγως οδηγεί σε αποκλεισμό από κάθε μορφή πίστωσης, υπάρχουν και εκατοντάδες περιπτώσεις δανειοληπτών που προχώρησαν σε ρύθμιση αγνοώντας τις παράπλευρες απώλειες, δηλαδή τον αποκλεισμό τους από το τραπεζικό σύστημα. Ενας από τους βασικούς λόγους που οι τράπεζες δεν είχαν σχεδιάσει προϊόντα για ενήμερους πελάτες ήταν ότι δεν ήθελαν να ενθαρρύνουν αυτούς που «άντεχαν» να πληρώνουν τη δόση να οδηγηθούν σε αναβολή των πληρωμών τους. Κάτι τέτοιο θα δημιουργούσε κίνητρο να ρυθμίσουν τα δάνειά τους ακόμη και εκείνοι που ενδεχομένως θα μπορούσαν να ανταποκριθούν, έστω και με σχετική προσπάθεια. Το σκεπτικό αυτό έχει ισχυρή βάση, αλλά, όπως προκύπτει από την οκτάχρονη εμπειρία της κρίσης, αποδείχθηκε εξαιρετικά προβληματική. Και αυτό γιατί δεν αποσκοπούσε στο να το προλάβει ή να αποτρέψει το πρόβλημα, αλλά στο να το διαχειριστεί όταν αυτό εμφανιστεί.

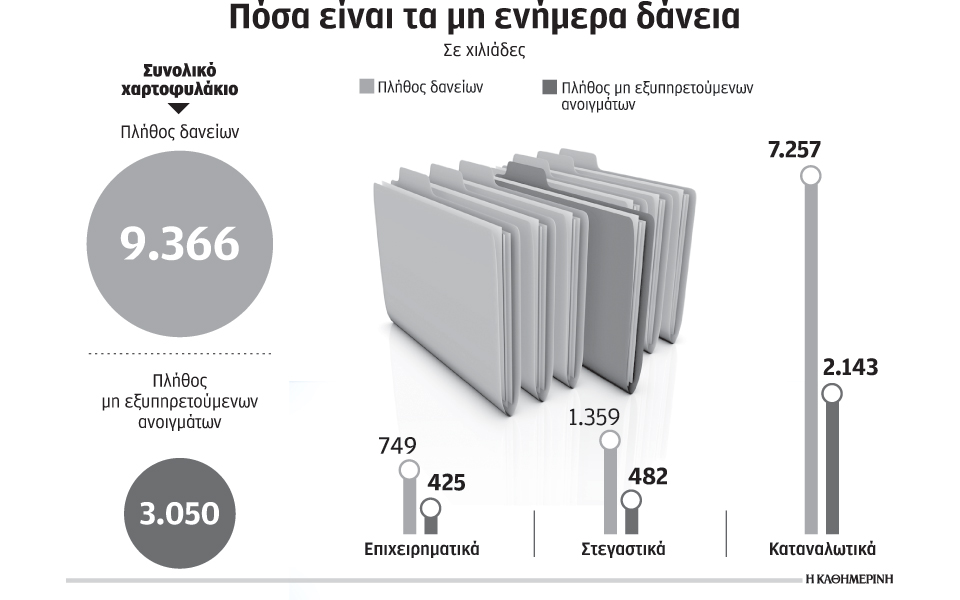

Σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, τα μη εξυπηρετούμενα ανοίγματα, στα οποία δεν περιλαμβάνονται οι καταγγελίες δανείων, αντιστοιχούν σε περισσότερους από 3 εκατ. φακέλους δανείων. Πρόκειται για το ένα τρίτο των συνολικών δανείων, που σύμφωνα με τα ίδια στοιχεία ανέρχονται σε 9,4 εκατομμύρια. Οπως παρατηρεί η ΤτΕ, ο αριθμός αυτός είναι πολύ μεγάλος εάν αναλογιστεί κανείς ότι ο αριθμός των ενεργά απασχολουμένων πολιτών στην Ελλάδα είναι 3,6 εκατομμύρια.

Η πλειονότητα των ρυθμίσεων αφορά τα επιχειρηματικά δάνεια, ενώ ρυθμισμένο, όπως προκύπτει από τα στοιχεία της ΤτΕ, είναι και το ένα τρίτο των στεγαστικών δανείων. Σύμφωνα με στοιχεία από τις τράπεζες, από το συνολικό χαρτοφυλάκιο των στεγαστικών δανείων περίπου το 40% δεν έχει υποστεί καμία ρύθμιση και εξακολουθεί να εξυπηρετείται κανονικά. Το 15% ρυθμίστηκε και εξυπηρετείται, ενώ το 10% παρότι μπήκε σε ρύθμιση δυσκολεύεται να την τηρήσει. Το 35% είναι πλέον οριστικά μη ενήμερο. Το γεγονός μάλιστα ότι οι ρυθμίσεις δανείων που έχουν γίνει μέχρι σήμερα είναι κυρίως βραχυπρόθεσμες, δηλαδή έως δύο χρόνια, αποτελεί μία ακόμη σοβαρή ένδειξη για την αναποτελεσματικότητα του συστήματος και για την ανεντιμότητά του να διαχειριστεί το πρόβλημα με βιώσιμες λύσεις.

Οι τράπεζες πολύ πρόσφατα και με μεγάλη καθυστέρηση έβαλαν στην παλέτα των επιλογών που έδιναν στους πελάτες τους πιο μακροπρόθεσμες λύσεις, όπως είναι τα προϊόντα που διαχωρίζουν την οφειλή σε δύο μέρη (split payments). Η λύση αυτή επιτρέπει τη μείωση της δόσης στο μισό και την ανακούφιση του οφειλέτη, χωρίς το υπόλοιπο κομμάτι του δανείου να εκτοκίζεται, ενσωματώνοντας εμμέσως και ένα πιθανό «κούρεμα», με την προϋπόθεση ότι θα είναι συνεπής στην αποπληρωμή του ρυθμισμένου σκέλους του δανείου. Ετσι το ενδιαφέρον πλέον μεταφέρεται στο πώς θα εφαρμοσθούν ο Κώδικας Δεοντολογίας και οι πιο μακροπρόθεσμες επιλογές που δίνει, για να αντιμετωπισθεί πιο αποτελεσματικά το πρόβλημα προς όφελος όσων θέλουν να συνεργαστούν με την τράπεζα.