Περισσότερα από 20 δισ. ευρώ σε σύνολο καταθέσεων 123 δισ. ευρώ λογίζονται πλέον ως «νέο χρήμα», περίπου τρεις μήνες μετά τη «χαλάρωση» των κεφαλαιακών περιορισμών.

Το «νέο χρήμα» δεν υπόκειται στον περιορισμό των ορίων ανάληψης, τα οποία μετά τη «χαλάρωση» έχουν διαμορφωθεί σε 840 ευρώ ανά 15νθήμερο. Οι «ελεύθερες» αυτές καταθέσεις δημιουργήθηκαν από εμβάσματα εξωτερικού (επιστροφή κεφαλαίων) ύψους περίπου 5 δισ. ευρώ ενώ τα υπόλοιπα 15 δισ. ευρώ από μετρητά. Υπενθυμίζεται ότι ως «νέο χρήμα» λογίζεται κάθε νέα κατάθεση μετρητών σε τράπεζα μετά τη χαλάρωση των capital controls. Ετσι, τα 15 δισ. «νέο χρήμα» στην πραγματικότητα δεν αφορά επιστροφή καταθέσεων αλλά «ανακύκλωση» μετρητών, δηλαδή αναλήψεις μετρητών που οι καταναλωτές χρησιμοποίησαν για καθημερινές συναλλαγές (σούπερ μάρκετ, βενζινάδικα, ΟΠΑΠ, εστίαση κ.ά.) και τα οποία οι επιχειρήσεις – αποδέκτες των μετρητών τα επανακατέθεσαν στο τραπεζικό σύστημα ως «νέες καταθέσεις».

Σύμφωνα με τραπεζικά στελέχη η ενίσχυση των «ελεύθερων» μετρητών διευκολύνει σημαντικά τις καθημερινές οικονομικές δοσοληψίες ειδικά των μικρομεσαίων επιχειρήσεων και ελεύθερων επαγγελματιών που χρησιμοποιούν περισσότερο μετρητά. Ωστόσο, υπογραμμίζουν ότι πλέον η μεγάλη πλειονότητα των επιχειρήσεων, ακόμα και πολύ μικρού μεγέθους, αλλά και οι ελεύθεροι επαγγελματίες χρησιμοποιούν την ηλεκτρονική τραπεζική έχοντας ανακαλύψει –πολλοί βίαια λόγω της επιβολής των capital controls– τα μεγάλα πλεονεκτήματά της.

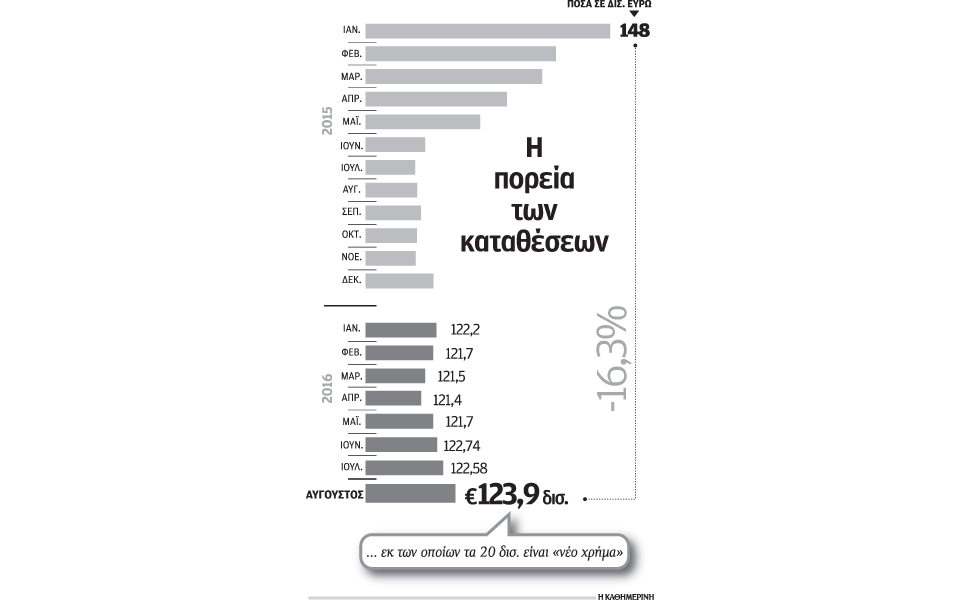

Η μεγάλη πρόκληση για τις τράπεζες δεν είναι να αυξήσουν το λογιστικό «νέο χρήμα», αλλά να πετύχουν πραγματικές εισροές νέων καταθέσεων. Μέχρι στιγμής, παρά τη μικρή χαλάρωση των κεφαλαιακών περιορισμών, η επιστροφή καταθέσεων είναι οριακή, αποτέλεσμα της αβεβαιότητας και δυσπιστίας που εξακολουθούν να κυριαρχούν. Αν και ο Αύγουστος ήταν ο τέταρτος συνεχόμενος μήνας αύξησης καταθέσεων (ανήλθαν στα 123,9 δισ. ευρώ από 121,4 δισ. τον περασμένο Απρίλιο), ωστόσο η συνολική εικόνα παραμένει απογοητευτική. Σε σχέση με τον Δεκέμβριο 2015 η αύξηση δεν ξεπερνά τα 500 εκατ. ευρώ. Οι καταθέσεις παραμένουν καθηλωμένες στο επίπεδο των 125 δισ. ευρώ, που είναι το χαμηλότερο των τελευταίων 13 ετών. Και αυτό παρά το γεγονός ότι –όπως εκτιμούν Τράπεζα της Ελλάδος και τραπεζικά στελέχη– από τις εκροές καταθέσεων ύψους 41 δισ. ευρώ το 2015, ποσό 20 δισ. με 25 δισ. παραμένουν στη χώρα σε στρώματα και θυρίδες. Η υπογραφή του τρίτου μνημονίου αλλά και η ολοκλήρωση της πρώτης αξιολόγησης του προγράμματος δεν άλλαξαν ουσιαστικά τις συνθήκες και δεν στάθηκαν ικανά να ενισχύσουν την εμπιστοσύνη.

Ο λόγος είναι, σύμφωνα με αναλυτές, ότι η χώρα εξακολουθεί να μεταδίδει μια εικόνα «ένα βήμα εμπρός και ένα πίσω». Είναι χαρακτηριστικό ότι η πρώτη αξιολόγηση που έπρεπε να ολοκληρωθεί το φθινόπωρο του 2015 «έκλεισε» μερικώς τον Ιούνιο του 2016, ενώ ακόμα και τώρα δεν έχει ολοκληρωθεί η εκταμίευση της συνδεόμενης δόσης λόγω εκκρεμοτήτων. Η κυβέρνηση επιμένει να υλοποιεί – διαφωνώντας περίπου με όλα– με τελικό αποτέλεσμα τις καθυστερήσεις που διαβρώνουν την εμπιστοσύνη. Σύμφωνα με τραπεζικά στελέχη η έγκαιρη, εντός του 2016, ολοκλήρωση της δεύτερης αξιολόγησης μπορεί να αποτελέσει το σημείο καμπής για την ανάκτηση της εμπιστοσύνης, θέτοντας τις βάσεις για την επιστροφή της οικονομίας σε τροχιά ισχυρής ανάπτυξης, που αποτελούν βασικές προϋποθέσεις για την εισροή καταθέσεων.

Σε αντίθετη περίπτωση προειδοποιούν, αν σημειωθούν νέες καθυστερήσεις στην ολοκλήρωση της δεύτερης αξιολόγησης και την υλοποίηση των μεταρρυθμίσεων, τότε η αβεβαιότητα θα ενισχυθεί υπονομεύοντας περαιτέρω την εμπιστοσύνη, με σοβαρές επιπτώσεις στην οικονομία και στις τράπεζες.