Εναλλακτικά προϊόντα ως αντίδοτο στις χαμηλές αποδόσεις των προθεσμιακών καταθέσεων επαναφέρουν στο γκισέ οι τράπεζες, σε μια προσπάθεια να προσφέρουν πειστικές λύσεις αποταμίευσης στα νοικοκυριά.

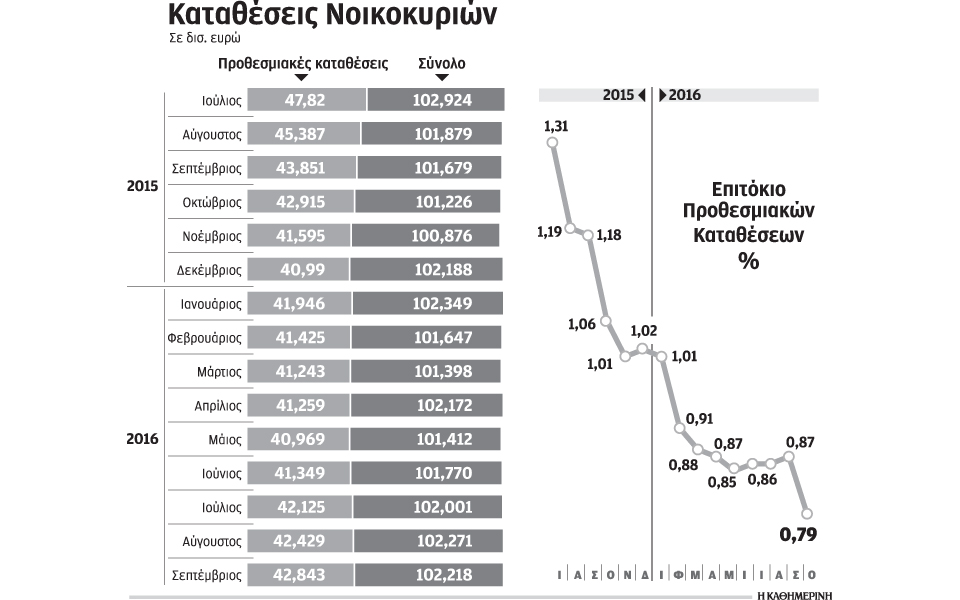

Στην αιχμή του ενδιαφέροντος είναι τα ασφαλιστικά προϊόντα μετά και τη δραματική συρρίκνωση των συντάξεων για τους ήδη εργαζόμενους, που προοινωνίζεται η τελευταία ασφαλιστική μεταρρύθμιση, αλλά και παραλλαγές επενδυτικών προϊόντων, που έχουν ως βάση αναφοράς την απόδοση των προθεσμιακών καταθέσεων (market linked deposits). Στόχος, ο απεγκλωβισμός των καταθέσεων από τους προθεσμιακούς λογαριασμούς, οι αποδόσεις των οποίων κατακρημνίζονται μήνα με τον μήνα. Σύμφωνα με τα στοιχεία της ΤτΕ, τον Σεπτέμβριο καταγράφηκε νέα μείωση των επιτοκίων στις προθεσμιακές καταθέσεις, που υποχώρησαν στο 0,79% από 0,87% τον Αύγουστο, ενώ νέα μείωση της τάξης των 5 -10 μονάδων βάσης αναμένεται από την επόμενη εβδομάδα. Στόχος έως τα τέλη του χρόνου τα επιτόκια των προθεσμιακών καταθέσεων να έχουν μειωθεί στο επίπεδο του 0,60% – 0,50%, προσεγγίζοντας τα αντίστοιχα επιτόκια στον ευρωπαϊκό Νότο.

Στην επικαιρότητα επανέρχονται έτσι τα ασφαλιστικά προϊόντα, που είναι μακροπρόθεσμα αποταμιευτικά, αλλά και ορισμένα βραχυπρόθεσμης στόχευσης όπως τα επενδυτικά προϊόντα που έχουν ως βάση αναφοράς την απόδοση των προθεσμιακών καταθέσεων πλέον μιας απόδοσης που συνδέεται με συγκεκριμένο δείκτη, όπως η ισοτιμία ευρώ – δολαρίου ή η τιμή του χρυσού. Οι τοποθετήσεις σε τέτοιου τύπου προϊόντα είναι 3μηνης ή 6μηνης διάρκειας, ενώ η απόδοσή τους, που μπορεί να φτάσει το 1,70%, είναι συνάρτηση ενός στοιχήματος, όπως π.χ. το εύρος τιμής που μπορεί να κινηθεί η ισοτιμία δύο νομισμάτων ή η τιμή του χρυσού. Σε κάθε περίπτωση, εξασφαλίζουν ότι η απόδοση δεν θα πέσει κάτω από ένα συγκεκριμένο όριο, το οποίο είναι το επιτόκιο μιας απλής προθεσμιακής κατάθεσης, δηλαδή το 0,50% ή 0,60%.

Αντιθέτως, μεγαλύτερες αποδόσεις που μπορεί να φτάνουν το 2,5% ή ακόμη και το το 3% σε ετήσια βάση, εξασφαλίζουν συγκεκριμένα ασφαλιστικά προϊόντα, που προϋποθέτουν ωστόσο 10ετή ή 15ετή δέσμευση. Τα προϊόντα αυτής της κατηγορίας είναι συνήθως εφάπαξ καταβολής, δηλαδή προϋποθέτουν την εφάπαξ αποταμίευση ενός ποσού που μπορεί να ξεκινάει ακόμη και από τα 1.000 ευρώ και να φθάνει έως τις 100.000 ή 200.000 ευρώ. Εναλλακτικά υπάρχουν στην αγορά και προϊόντα τακτικών καταβολών, δηλαδή με καταβολές 1.000 ή 2.000 ευρώ τον χρόνο, η απόδοση των οποίων είναι συνήθως μικρότερη και σε κάθε περίπτωση, για να την καρπωθεί κάποιος θα πρέπει να αποφύγει την πρόωρη ρευστοποίησή τους.

Τα προϊόντα αυτά είναι αμιγώς αποταμιευτικά, αφού η πρόωρη ρευστοποίησή τους περιορίζει την απόδοση των χρημάτων, ενώ μπορεί να είναι ακόμη και αρνητική εάν κάποιος αθετήσει τη δέσμευση και «σπάσει» το προϊόν τα δύο πρώτα χρόνια. Εκτός από την υποχρέωση της μακροπρόθεσμης διακράτησης, κάποιος θα πρέπει να γνωρίζει ότι η καθαρή απόδοση είναι συνήθως κατά μισή μονάδα χαμηλότερη σε σχέση με την ονομαστική.

Στα ισχυρά πλεονεκτήματα ωστόσο αυτής της μορφής αποταμίευσης είναι ότι κάποιος μπορεί να φτιάξει ένα καλάθι παρόμοιων επιλογών με διαφορετικά ποσά και διαφορετικές λήξεις. Μπορεί δηλαδή να επενδύσει 10.000 ευρώ σε ένα ασφαλιστικό 10ετές και παράλληλα να αποταμιεύει π.χ. 1.500 ευρώ κάθε χρόνο σε ένα ασφαλιστικό προϊόν τακτικών καταβολών, δημιουργώντας διαφορετικούς κουμπαράδες για διαφορετικές φάσεις της ζωής του και ανάλογα με τις ανάγκες της οικογένειάς του.