Μπορεί μία από τις πλέον διαδεδομένες απόψεις να θέλει τις μικρές επιχειρήσεις να αποτελούν τη ραχοκοκαλιά της ελληνικής οικονομίας και πολλοί να πιστεύουν ότι η αναγέννηση της οικονομίας θα έρθει από την ανάκαμψη των «μικρών», ωστόσο τα στοιχεία δείχνουν ότι το μοντέλο αυτό έχει χρεοκοπήσει: σχεδόν το 60% των δανείων των μικρομεσαίων επιχειρήσεων βρίσκεται σε καθυστέρηση.

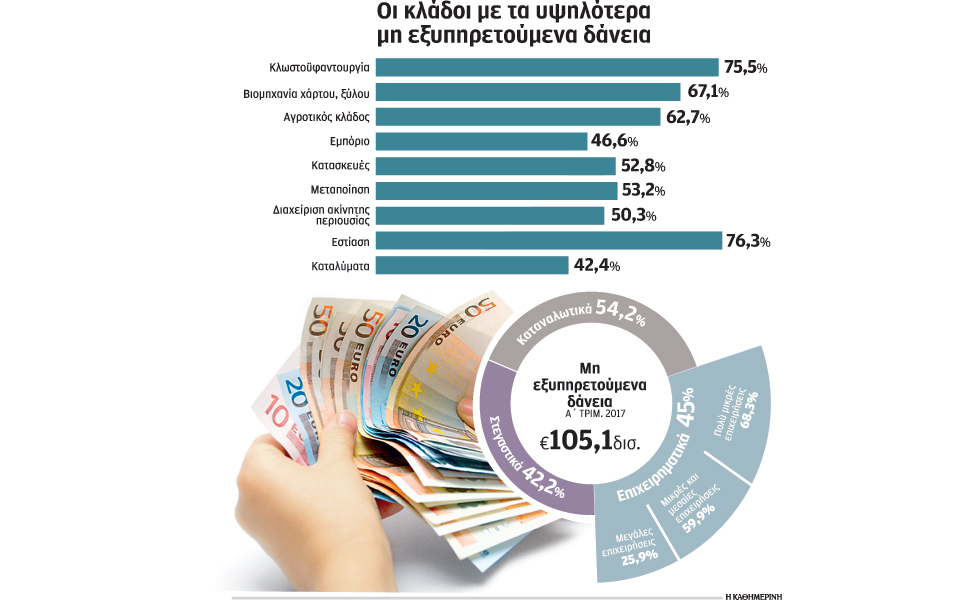

Ακόμα χειρότερη είναι η εικόνα στα δάνεια των ελεύθερων επαγγελματιών όπου το 70% των δανείων δεν εξυπηρετείται. Αναλυτικότερα, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, τα μη εξυπηρετούμενα πιστωτικά ανοίγματα στις μεγάλες επιχειρήσεις διαμορφώνονται στο 29% σε δάνεια συνολικού ύψους 51 δισ., ενώ το αντίστοιχο ποσοστό στις μικρές και μεσαίες επιχειρήσεις είναι στο 59,9% σε σύνολο δανείων 39,2 δισ. Ακόμα χειρότερη είναι η εικόνα για τις πολύ μικρές επιχειρήσεις και τους ελεύθερους επαγγελματίες, όπου τα «κόκκινα» δάνεια φτάνουν το 67,2%, σε σύνολο δανείων ύψους 25 δισ. ευρώ. Ο δείκτης των καθυστερήσεων αποτυπώνει ανάγλυφα το γεγονός ότι όσο πιο μικρή είναι μια επιχείρηση τόσο περισσότερα προβλήματα αντιμετωπίζει.

Το πολύ μικρό μέγεθος των επιχειρήσεων αποτελεί ένα από τα μεγαλύτερα βαρίδια της εγχώριας οικονομίας, καθώς πρόκειται για μη ανταγωνιστικές επιχειρήσεις που επιβιώνουν με τα ψέματα. Καταστρατηγώντας τους κανόνες: φοροδιαφεύγουν, απασχολούν εργαζομένους περιστασιακά χωρίς να καταβάλουν ασφαλιστικές εισφορές, δεν αποπληρώνουν τα δάνεια που έχουν λάβει κ.λπ.

Σύμφωνα με εκτιμήσεις, μόλις 400 επιχειρήσεις στη χώρα μπορούν να χαρακτηριστούν μεσαίες και μεγάλες, σύμφωνα με τα ευρωπαϊκά δεδομένα, με τη συντριπτική πλειονότητα των επιχειρήσεων να απασχολούν λιγότερα από 3 άτομα και πολλές μόνο έναν: τον επίδοξο επιχειρηματία. Πρόκειται για δομή που δεν μπορεί να επιβιώσει στον σύγχρονο κόσμο, εκτός αν πρόκειται για μικρές επιχειρήσεις στον τομέα της τεχνολογίας και καινοτομίας.

Οι επιπτώσεις του πολύ μικρού μεγέθους, της κακοδιαχείρισης, της πρόσβασης σε εύκολο δανειακό χρήμα αποτυπώνονται χαρακτηριστικά σε τομείς αιχμής όπως ο τουρισμός, όπου οι καθυστερήσεις φτάνουν το 49% και του αγροτικού τομέα με 63%, που θεωρητικά εμφανίζουν μεγάλα πλεονεκτήματα. Μάλιστα, ο πρωτογενής τομέας επωφελείται από μεγάλες ευρωπαϊκές επιδοτήσεις. Σύμφωνα με αναλυτές, ο μετασχηματισμός της οικονομίας με τη δημιουργία μεγαλύτερων σχημάτων, ώστε να πετύχουν οικονομίες κλίμακος, αποτελεί προϋπόθεση για τη μετάβαση σε ένα νέο ανταγωνιστικό μοντέλο, μετασχηματισμός που εμποδίζεται από την έλλειψη συνεργατικής κουλτούρας στη χώρα.

Οι κινήσεις των τραπεζών

Σύμφωνα με στελέχη τραπεζών, η αντιμετώπιση των προβληματικών δανείων των μικρών και μεσαίων επιχειρήσεων, μαζί με αυτά των νοικοκυριών, είναι αυτά που θα κρίνουν τη μάχη για τη μείωση των «κόκκινων» δανείων. Στις μεγάλες επιχειρήσεις, ήδη, οι τράπεζες έχουν πραγματοποιήσει σημαντικά βήματα, με μακροχρόνιες ρυθμίσεις, είσοδο στρατηγικών επενδυτών κ.ά. για να ξαναγίνουν βιώσιμες. Σε ανάλογες πρωτοβουλίες θα προχωρήσουν και στα προβληματικά δάνεια των μικρών και μεσαίων επιχειρήσεων.

Κατά πληροφορίες, οι τράπεζες, έχοντας να αντιμετωπίσουν έναν τεράστιο όγκο περιπτώσεων, αναθέτουν δειγματοληπτικά σε εξειδικευμένους συμβούλους τη διενέργεια αυτοψιών σε μεσαίες επιχειρήσεις προκειμένου να εξακριβώσουν την κατάσταση. Αυτοί εξετάζουν τα οικονομικά στοιχεία, επισκέπτονται τις εγκαταστάσεις και τον επιχειρηματία και εκτιμούν ποια είναι η κατάσταση και ποιες οι πιθανότητες ανάκτησης. Μεγάλη τράπεζα που ανέθεσε φακέλους προβληματικών δανείων μικρομεσαίων επιχειρήσεων σε εξωτερικό σύμβουλο για μια πρώτη δειγματοληπτική έρευνα, είχε μια αρκετά ενθαρρυντική ανταπόκριση: περίπου το 55% δέχθηκε την πρόταση της τράπεζας για ρύθμιση, το 25% συζητά για ρύθμιση, ένα 3% άρχισε να εξυπηρετεί και πάλι τα δάνεια χωρίς ρύθμιση, ενώ οι υπόλοιποι δεν ανταποκρίθηκαν. Ασφαλώς, η παραπάνω εικόνα δεν είναι ενδεικτική αλλά αποτελεί μια ένδειξη ότι πολλές επιχειρήσεις επιλέγουν τη συνεργασία μόλις αντιληφθούν την πρόθεση της τράπεζας να κινηθεί πιο δυναμικά για την ανάκτηση των οφειλών.

Αντιδράσεις και e-πλειστηριασμοί

Φυσικό πρόσωπο, πελάτης μεγάλης τράπεζας, τα χρόνια της ευημερίας είχε δανειστεί 4 εκατ. ευρώ τα οποία επένδυσε σε συγκρότημα διαμερισμάτων στη Λεωφόρο Ποσειδώνος. Παρά τη μεγάλη ακίνητη περιουσία, τις υψηλές καταθέσεις αλλά και τη συμμετοχή του σε πολλές επιχειρήσεις – μεταξύ αυτών και σε μεγάλη βελγική σοκολατοβιομηχανία (που αποδίδει ετήσιο μέρισμα άνω του 1 εκατ. ευρώ) δεν αποπλήρωνε το δάνειο που είχε λάβει. Ο δανειολήπτης ζήτησε γενναίο «κούρεμα» του δανείου από την τράπεζα, αίτημα που απορρίφθηκε λόγω της μεγάλης περιουσίας του. Ετσι το συγκρότημα των διαμερισμάτων βγήκε σε πλειστηριασμό τις προηγούμενες εβδομάδες. Ομως ο πλειστηριασμός δεν έγινε. Αιτία; Οι βίαιες αντιδράσεις πολιτών που μπλοκάρουν συστηματικά τους πλειστηριασμούς και οι οποίοι υποστηρίζονται από κόμματα όπως η Πλεύση Ελευθερίας της κ. Ζωής Κωνσταντοπούλου και η Λαϊκής Ενότητα του κ. Παναγιώτη Λαφαζάνη. Είχε προηγηθεί στα μέσα Ιουνίου κινητοποίηση για την ακύρωση πλειστηριασμού που αφορούσε πολυτελέστατη θαλαμηγό, την οποία είχε αποκτήσει μεγαλογιατρός με δάνειο ύψους 1,8 εκατ. ευρώ, το οποίο είχε σταματήσει να εξυπηρετείται εδώ και χρόνια.

Οι παραπάνω περιπτώσεις είναι ενδεικτικές τους παραλογισμού που επικρατεί, καθώς στο όνομα της προστασίας των αδυνάτων οι τράπεζες εμποδίζονται να αντιμετωπίσουν εξόφθαλμες περιπτώσεις στρατηγικών κακοπληρωτών που έχουν δει την κρίση ως ευκαιρία. Επίσης, αποτυπώνουν τη στείρα άρνηση να αντιμετωπιστεί πραγματικά το πρόβλημα με τον διαχωρισμό όσων πραγματικά αντιμετωπίζουν πρόβλημα από όσους εκμεταλλεύονται τις καταστάσεις. Αντίδραση για την αντίδραση και ακραία αδιαφορία για την κοινωνία, καθώς τα «κόκκινα» δάνεια δεν αποτελούν παρά «χαμένες» καταθέσεις, τις οποίες είτε έμμεσα (μέσω του αυξημένου κόστους) είτε άμεσα (μέσω των ανακεφαλαιοποιήσεων) τα καλύπτουν οι συνεπείς δανειολήπτες και οι φορολογούμενοι. Οι τράπεζες αισιοδοξούν ότι αυτά σύντομα θα αλλάξουν: η λειτουργία των ηλεκτρονικών πλειστηριασμών θα βάλει τέλος στις αντιδράσεις, που έχουν τη μορφή σόου, και θα επιτρέψουν στις τράπεζες να κινηθούν με μεγαλύτερη αποφασιστικότητα και ευελιξία, ειδικά στην αντιμετώπιση των αποκαλούμενων «στρατηγικών» κακοπληρωτών.

Η αντιμετώπιση του μεγάλου προβλήματος των μη εξυπηρετούμενων δανείων είναι ζωτικής σημασίας, καθώς αν οι τράπεζες δεν πετύχουν τους στόχους μείωσης για τους οποίους έχουν δεσμευθεί στην ΕΚΤ, μπορεί να αντιμετωπίσουν προβλήματα στο stress test που θα πραγματοποιηθεί το 2018, βάζοντας τις τράπεζες σε περιπέτειες. Οι διοικήσεις των τραπεζών, πάντως αισιοδοξούν ότι θα «πιάσουν» τους στόχους εκμεταλλευόμενες το νέο νομικό πλαίσιο.