Δεν θα φέρει νέα κεφάλαια στα ταμεία του Δημοσίου, κι όμως θεωρείται σημαντική κίνηση, στρατηγικής σημασίας, ενόψει της επιστροφής της χώρας στις αγορές. Οι τελευταίες άλλωστε ήδη την ενέκριναν, αν κρίνει κανείς από την πτώση των αποδόσεων των ελληνικών τίτλων.

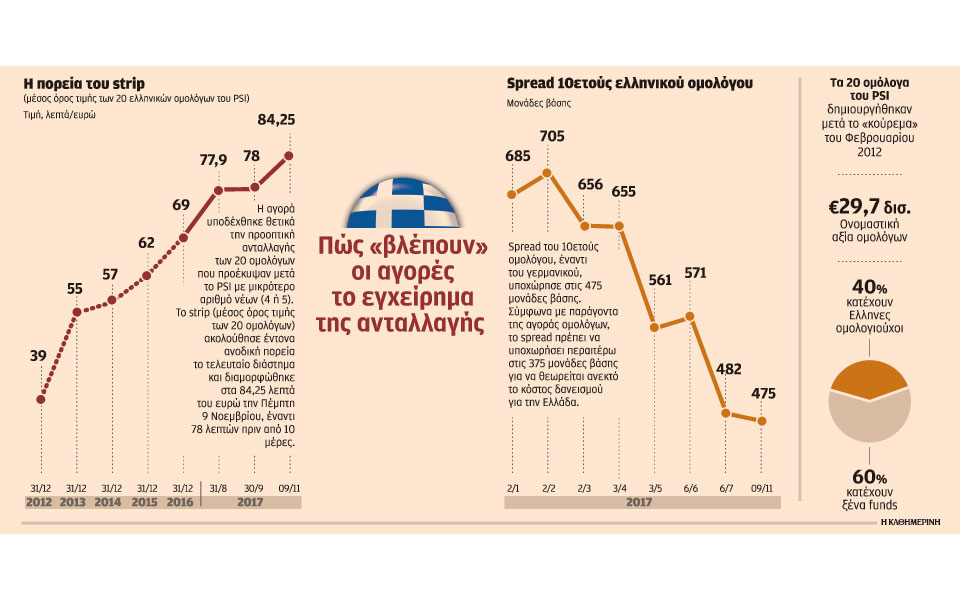

Ο λόγος, για το σχέδιο του Οργανισμού Διαχείρισης Δημοσίου Χρέους να προχωρήσει σε ανταλλαγή (swap) των 20 ομολόγων που προέκυψαν μετά το PSI, το 2012, ονομαστικής αξίας 29,7 δισ. ευρώ, τα οποία λήγουν μεταξύ 2023 και 2042, με λιγότερα (4 ή –το πιθανότερο– 5, σύμφωνα με πληροφορίες) ίδιας ονομαστικής αξίας. Τα νέα ομόλογα εκτιμάται ότι θα λήγουν κι αυτά στον ίδιο χρονικό ορίζοντα, δηλαδή θα είναι 5ετή έως 25ετή.

Η κίνηση αναμένεται, εκτός απροόπτου, να εκδηλωθεί αυτή την εβδομάδα, και αν όλα πάνε καλά, θα γυρίσει σελίδα σε ό,τι αφορά την ελληνική παρουσία στις αγορές ομολόγων. Κι αυτό, γιατί τα νέα ομόλογα θα μπορούν να προσελκύσουν περισσότερο το ενδιαφέρον επενδυτών, αφού θα έχουν πιο τυποποιημένα χαρακτηριστικά από τα σημερινά και κατά συνέπεια θα είναι ευκολότερα εμπορεύσιμα. Οπως σημειώνουν κύκλοι της αγοράς από τα hedge funds, επενδυτές με ισχυρό κερδοσκοπικό προφίλ, που τοποθετούνται σήμερα στα ελληνικά ομόλογα, θα ανοίξει ο δρόμος για να προσελκυσθούν οι real money investors, επενδυτές που τοποθετούν τα χρήματα των πελατών τους με μακροπρόθεσμο ορίζοντα.

Εξορθολογισμός

«Πρόκειται για σωστή κίνηση ορθολογικοποίησης του ελληνικού χρέους, τίποτα λιγότερο, τίποτα περισσότερο», σημειώνει τραπεζικό στέλεχος. «Από τη στιγμή που βγαίνουμε στις αγορές,πρέπει να αντιμετωπισθεί ο κατακερματισμός, να υπάρχουν λίγοι τίτλοι με βάθος, οι οποίοι να αντικατοπτρίζουν τις προοπτικές της οικονομίας».

Οι 20 σειρές ομολόγων του PSI είναι αυτές που προέκυψαν, μετά το «κούρεμα» του Φεβρουαρίου του 2012. Μετά το PSI, κάθε σειρά είχε αξία 3 δισ. ευρώ, αλλά ακολούθησε στη συνέχεια η επαναγορά χρέους, με αποτέλεσμα να μειωθεί περαιτέρω ο όγκος της κάθε σειράς και να διαμορφωθεί περίπου στο 1,5 δισ. ευρώ, κατά μέσον όρο. Σύνολο, 29,7 δισ. ευρώ.

Σύμφωνα με πληροφορίες, περίπου το 60% κατέχουν ξένα hedge funds (όπως του Πολ Καζάριαν) και τo υπόλοιπo 40% Ελληνες ομολογιούχοι και συγκεκριμένα το Kοινό Κεφάλαιο της Τράπεζας της Ελλάδος, ελληνικά ασφαλιστικά ταμεία, ιδιώτες ομολογιούχοι και οι ελληνικές τράπεζες (υπολογίζεται ότι έχουν περίπου 3 δισ. ευρώ).

Με μικρή αξία η κάθε σειρά και επιπλέον με εκδότη μια βεβαρημένη λόγω μνημονίου χώρα, όπως η Ελλάδα, οι εκδόσεις αυτές δεν είναι στην πραγματικότητα εμπορεύσιμες. Τα ομόλογα δεν είναι «τυπικά», όπως λένε στον ΟΔΔΗΧ, με αποτέλεσμα να μην ενδιαφέρουν τους επενδυτές με μακροπρόθεσμο ορίζοντα, οι οποίοι θέλουν να μπορούν να αποκτήσουν σημαντικούς όγκους τίτλων και να τους διακρατήσουν για μεγάλο διάστημα, αποτρέποντας έτσι ανεπιθύμητες διακυμάνσεις των αποδόσεων.

Στη δευτερογενή αγορά, μάλιστα, εξηγούν στον ΟΔΔΗΧ, τα ομόλογα αυτά αντιμετωπίζονται ως ένας ενιαίος τίτλος, πράγμα το οποίο διευκολύνεται από το γεγονός ότι κάθε σειρά φέρει το ίδιο κουπόνι, ανεξαρτήτως ημερομηνίας λήξης της. Οι τυχόν ενδιαφερόμενοι επενδυτές (κυρίως hedge funds) αγοράζουν ένα μικρό κομμάτι από τον κάθε τίτλο, αφήνοντας ανεπηρέαστη την τιμή και την απόδοσή τους. Στην πραγματικότητα αγοράζουν ελληνικό ρίσκο και όχι έναν τίτλο π.χ. 7ετίας ή 25ετίας. Αυτό σημαίνει, όμως, όπως σημειώνει πηγή της αγοράς, ότι η «καμπύλη αποδόσεων» η οποία διαμορφώνεται από τα ομόλογα αυτά «δεν αντικατοπτρίζει, όπως θα έπρεπε, τις προοπτικές της ελληνικής οικονομίας, αλλά “νοθεύεται” από σοβαρές τεχνικές ανωμαλίες, με πρώτη την έλλειψη ρευστότητας, αλλά και την αδυναμία αποδοχής των ομολόγων PSI σε διεθνείς δείκτες ομολόγων». Ετσι, επενδυτές με μακροπρόθεσμο ορίζοντα που θα ενδιαφέρονταν να τοποθετηθούν σε μια συγκεκριμένη χρονική στιγμή δεν έχουν σημείο αναφοράς. Επιπλέον, αν το ελληνικό Δημόσιο αποφάσιζε να εκδώσει ένα νέο ομόλογο που να λήγει στη συγκεκριμένη περίοδο, π.χ. 7ετία, θα επηρεαζόταν αρνητικά από την απόδοση του ήδη υφιστάμενου τίτλου του PSI της ίδιας περιόδου.

Τακτοποίηση

Η «τακτοποίηση» των τίτλων σε λιγότερες εκδόσεις, υψηλότερου όγκου, έπρεπε να γίνει, και ο ΟΔΔΗΧ τη δρομολόγησε ως τη δεύτερη κίνησή του, μετά την έκδοση του Ιουλίου. Θετικά αντέδρασε, σύμφωνα με πληροφορίες, και ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM), o οποίος έπρεπε οπωσδήποτε να δώσει την έγκρισή του. Το εγχείρημα, σε κάθε περίπτωση, θα κριθεί από τη συμμετοχή των παλαιών ομολογιούχων. Τραπεζικοί κύκλοι αναφέρουν τον κίνδυνο να επιλέξει ένας αξιόλογος αριθμός από αυτούς το να διατηρήσουν τους παλαιούς τίτλους, θεωρώντας ότι θα αυξηθούν οι τιμές τους. Κάτι τέτοιο θα επηρέαζε αρνητικά τη συναλλαγή.

Ωστόσο, οι προσδοκίες είναι θετικές. Ειδικά, η συμμετοχή των Ελλήνων προβλέπεται μαζική. Πληροφορίες, μάλιστα, αναφέρουν ότι η συναλλαγή θα περιλαμβάνει κι ένα μικρό κίνητρο, ένα «γλυκαντικό» για τους επενδυτές που θα συμμετάσχουν.

«Αν πετύχει η συναλλαγή, θα βελτιώσει την εικόνα των ομολόγων», σημειώνει τραπεζική πηγή. «Θα υπάρχουν 4-5 εκδόσεις με σημαντικό όγκο, οι οποίες θα επιτρέψουν σε έναν επενδυτή να αγοράσει ή να πουλήσει με ευκολία, ενώ σήμερα αντιμετωπίζει μεγάλη δυσκολία».

Επιπλέον, εκτός από τη δευτερογενή αγορά, όπως σημειώνει η ίδια πηγή, θα δώσει τη δυνατότητα στο ελληνικό Δημόσιο να εκδίδει στο μέλλον νέους τίτλους και να αντλεί επιπλέον κεφάλαια, στις ίδιες σειρές, αφού θα υπάρχει πλέον σημείο αναφοράς. Eίναι κάτι που ασφαλώς θα χρειαστεί, καθώς το ελληνικό Δημόσιο θα κληθεί να καλύπτει τις ανάγκες του στο μέλλον από τις αγορές.

Το υπουργείο Οικονομικών στοχεύει να αντλήσει 6 δισ. ευρώ το 2018

Αν το swap είναι περισσότερο μια τεχνική διευθέτηση –παρά τη σημασία του για την επιστροφή στην ομαλότητα– δεν θα αργήσει η ώρα για την πραγματική δοκιμασία, την έξοδο στις αγορές για άντληση νέων κεφαλαίων.

Το 2018 και πριν τελειώσει το μνημόνιο, ο ΟΔΔΗΧ σχεδιάζει να βγει στις αγορές άλλες τρεις φορές, σύμφωνα με πληροφορίες, με στόχο να αντλήσει 6 δισ. ευρώ συνολικά, ήτοι περίπου 2 δισ. ευρώ από την κάθε έκδοση. Η πρώτη έξοδος θα γίνει πιθανότατα αμέσως μόλις κλείσει η τρίτη αξιολόγηση, ενώ και οι επόμενες θα συνδεθούν λογικά με κάποια ανάλογα ορόσημα (ολοκλήρωση τελευταίας αξιολόγησης, χρέος).

Επιπλέον, ο σχεδιασμός του προβλέπει άλλη μία έξοδο το 2018, μετά το τέλος του μνημονίου.

Με τα κεφάλαια αυτά, των 6 δισ. ευρώ, φιλοδοξεί το υπουργείο Οικονομικών να σχηματίσει το «μαξιλάρι» που θα του επιτρέψει να απευθύνεται στο εξής με ασφάλεια στις αγορές.

Το ποσό θα συμπληρωθεί με τα κεφάλαια που θα διαθέσει ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) για τον ίδιο σκοπό.

Οπως ανέφερε η Ευρωπαϊκή Επιτροπή τον περασμένο Ιούνιο, στην έκθεση συμμόρφωσης, μετά την αξιολόγηση, υπολογίζεται ότι ο ESM θα διαθέσει 9 δισ. Αυτό θα είναι το κεφάλαιο που θα συνοδεύει, εν είδει εγγύησης, την έξοδο της Ελλάδας από το μνημόνιο.

Με τα 15 δισ. ευρώ, που θα προκύψουν από τις δύο αυτές πηγές, η Ελλάδα υπολογίζεται ότι θα συγκεντρώσει στον ειδικό λογαριασμό που έχει ανοίξει για τον σκοπό αυτό στην Τράπεζα της Ελλάδος κεφάλαια που θα καλύπτουν τις ανάγκες της ώς το τέλος του 2019, εξασφαλίζοντας έναν ορίζοντα ανάλογο με αυτόν που είχαν εξασφαλίσει και οι άλλες μνημονιακές χώρες όταν βγήκαν από τα προγράμματά τους.

Ομως, τα πράγματα σε τέτοιες περιπτώσεις δεν λειτουργούν αυτοματοποιημένα και η επιτυχία δεν είναι εξασφαλισμένη. Κατ’ αρχάς, δεν είναι σαφές ακόμη πότε και με ποιες προϋποθέσεις θα δοθούν τα 9 δισ. ευρώ – και αν θα είναι 9 δισ. ευρώ. Πηγές με εμπειρία στις διαπραγματεύσεις εκτιμούν ότι η εκταμίευσή τους θα συνοδευθεί από όρους, τους οποίους πρέπει να εκπληρώνει η Ελλάδα. Στον ESM αναφέρουν ότι το ποσόν θα εκταμιευθεί σταδιακά και θα είναι προσδεδεμένο στις επόμενες δόσεις, χωρίς, όμως, να προσδιορίζουν το ύψος του και το ύψος της κάθε δόσης.

Επιπλέον, η εικόνα μπορεί να αλλάξει, αν φανεί ότι δεν επιτυγχάνεται ο στόχος για πρωτογενές πλεόνασμα 3,5% του ΑΕΠ το 2018. Τότε όχι μόνο θα χρειαστούν πρόσθετα κεφάλαια (αφού ένα μέρος των χρηματοδοτικών αναγκών έχει υπολογισθεί να καλυφθεί με τα πρωτογενή πλεονάσματα), αλλά η αβεβαιότητα που θα δημιουργηθεί θα επηρεάσει αρνητικά τις προσπάθειες εξόδου στις αγορές.

Η σύγκριση με την Πορτογαλία και πόσο είναι το «δίκαιο» κόστος δανεισμού της Ελλάδας

Ποιο θα ήταν ένα ανεκτό κόστος δανεισμού για την Ελλάδα από τη στιγμή που θα βγει στις αγορές; Το ερώτημα τίθεται από πολλές πλευρές, δεδομένου ότι αυτήν τη στιγμή η χώρα έχει εξασφαλισμένους εξαιρετικά ευνοϊκούς όρους δανειοδότησης από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ΕSM) – υπό την προϋπόθεση ότι εφαρμόζει το πρόγραμμα, φυσικά.

Σύμφωνα με υψηλόβαθμο παράγοντα της αγοράς ομολόγων, σε μια προοπτική 2-3 ετών, η Ελλάδα θα έπρεπε να μπορεί να δανείζεται σε κόστος περίπου 3,75% πάνω από τη Γερμανία. Στην παρούσα φάση, το επιτόκιο της Γερμανίας για 10ετές ομόλογο είναι κοντά στο 0,3% και το ελληνικό περίπου 5%. Συνεπώς, κατά την εκδοχή του συγκεκριμένου παράγοντα, το επιτόκιο του ελληνικού τίτλου θα έπρεπε να πέσει στο 4,05%.

Αλλη τραπεζική πηγή, ωστόσο, θεωρεί ότι η σύγκριση πρέπει να γίνεται με μια χώρα ανάλογης κατάστασης με την Ελλάδα, όπως η Πορτογαλία. Η ίδια πηγή εκτιμά ότι η αγορά θα μπορούσε να χρηματοδοτήσει την Ελλάδα με επιτόκιο 1,5% πάνω από το πορτογαλικό. Αυτήν τη στιγμή, στο δεκαετές ομόλογο το επιτόκιο για την Πορτογαλία είναι περίπου 3%, επομένως θεωρεί ότι είναι ρεαλιστικό να δανειστεί η χώρα με επιτόκιο 4,5%.

Σε κάθε περίπτωση, το κόστος είναι ασυγκρίτως υψηλότερο από αυτό του Ευρωπαϊκού Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΕFSF) και του ESM, που έχουν χρηματοδοτήσει τη χώρα με 182 δισ. ευρώ, με επιτόκια 0,89% έως 1,2%.

Για τον λόγο αυτό, παράγοντες της τραπεζικής αγοράς με γνώση της διαπραγμάτευσης υποστηρίζουν ότι η κυβέρνηση θα έπρεπε να διεκδικήσει το σύνολο του δανείου που της έχει εγκριθεί το 2015 (86 δισ. ευρώ) και να μην αρκεστεί στα 50-58 δισ. ευρώ που προγραμματίζουν τελικά οι θεσμοί να εκταμιεύσουν. Μέχρι στιγμής έχουν εκταμιευθεί 40,2 δισ. ευρώ.

Ο πρωταγωνιστής

Ο Στέλιος Παπαδόπουλος, στη φωτογραφία με την Κριστίν Λαγκάρντ, θα είναι για άλλη μια φορά ο πρωταγωνιστής του «ντιλ» της ερχόμενης εβδομάδας. Ο γενικός διευθυντής του ΟΔΔΗΧ τοποθετήθηκε στη θέση του το 2012 επί κυβερνήσεως Σαμαρά και πραγματοποίησε το 2014 τις δύο πρώτες εξόδους στην αγορά, μετά την ένταξη στο μνημόνιο. Παρέμεινε στο πόστο του και επί ΣΥΡΙΖΑ.

Τίτλοι εκτός PSI

Εκτός από τα ομόλογα του PSI των 29,7 δισ. ευρώ, υπάρχουν και τα holdouts, δηλαδή αυτά που οι ιδιοκτήτες τους τα διακράτησαν και δεν μπήκαν τότε, τo 2012, στο PSI. Υπολογίζεται ότι είναι περίπου 3 δισ. ευρώ. Υπάρχει ακόμη το ομόλογο λήξης του 2019 (που εκδόθηκε επί κυβερνήσεως Σαμαρά) 3 δισ. ευρώ και το νέο ομόλογο του περασμένου Ιουλίου που λήγει το 2022, επίσης 3 δισ. ευρώ.

Περιορισμένοι πόροι

Ο Οργανισμός Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ) δεν εκδίδει τίτλους στην τριετία, προς το παρόν τουλάχιστον. Ο λόγος, όπως αναφέρουν κάποια από τα στελέχη του, είναι για να μπορούν να βγαίνουν οι τράπεζες για άντληση κεφαλαίων στη διάρκεια αυτής της χρονικής περιόδου. Οι πόροι είναι περιορισμένοι, επισημαίνουν.