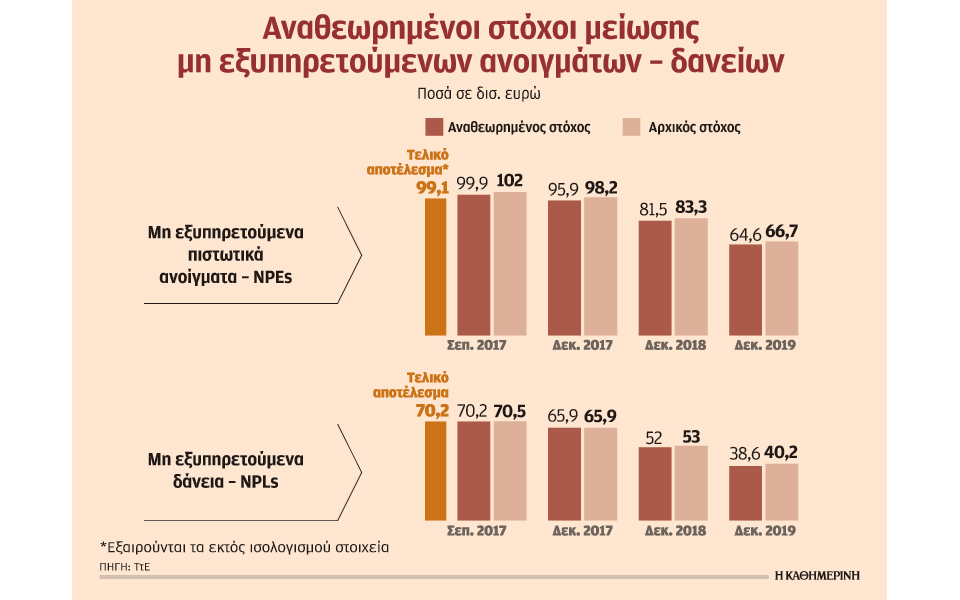

Επιταχύνουν τον βηματισμό τους οι τράπεζες στο κρίσιμο μέτωπο των κόκκινων δανείων, καθώς τα στοιχεία του τρίτου τριμήνου δείχνουν ότι πέτυχαν μεγαλύτερες μειώσεις όχι μόνο σε σχέση με τους αρχικούς στόχους αλλά και τους αναθεωρημένους που υποβλήθηκαν τον περασμένο Σεπτέμβριο. Συγκεκριμένα τα NPEs (δάνεια που βρίσκονται σε καθυστέρηση άνω των 90 ημερών και επιπλέον όσα έχουν αναδιαρθρωθεί) ήταν κατά 796 εκατ. ευρώ χαμηλότερα του αναθεωρημένου στόχου, ενώ τα NPLs (τα δάνεια σε καθυστέρηση άνω των 90 ημερών) ήταν κατά 89 εκατ. ευρώ χαμηλότερα. Στελέχη τραπεζών σημειώνουν ότι η σταθεροποίηση του περιβάλλοντος μετά την ολοκλήρωση της δεύτερης αξιολόγησης έβαλε τις βάσεις για την εντατικοποίηση των προσπαθειών και αισιοδοξούν ότι, αν δεν υπάρξουν νέες ανατροπές και αναταράξεις, τα «κόκκινα» έχουν μπει σε τροχιά επίλυσης. Ωστόσο αναγνωρίζουν ότι η επίτευξη των στόχων το 2017 επιταχύνεται με έναν αστερίσκο σε ό,τι αφορά το μείγμα των ενεργειών: η αβεβαιότητα του πρώτου εξαμήνου είχε ως επίπτωση τόσο την αύξηση των νέων «κόκκινων» όσο και τη μη ικανοποιητική πρόοδο των ρυθμίσεων, δυσκολίες που ξεπεράστηκαν με την υλοποίηση υψηλότερων διαγραφών αλλά και την επιτάχυνση πωλήσεων κόκκινων δανείων.

Ουσιαστικά οι τράπεζες έφεραν στο 2017 μέρος των διαγραφών που είχαν υπολογιστεί για το 2018 και το 2019, κάτι που σημαίνει ότι το 2018 θα πρέπει απαραιτήτως να υπάρξουν καλύτερες επιδόσεις στο σκέλος θεραπείες-ρυθμίσεις προβληματικών δανείων. Σημειώνεται ότι στο εννεάμηνο του 2017 οι διαγραφές δανείων ανήλθαν σε 4,4 δισ. ευρώ (εκ των οποίων 1,1 δισ. πραγματοποιήθηκαν στο τρίτο τρίμηνο), ενώ οι πωλήσεις προβληματικών δανείων στο τρίτο τρίμηνο ανήλθαν σε 1,4 δισ. ευρώ και στο εννεάμηνο στο 1,8 δισ. ευρώ.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, ο δείκτης αθέτησης μειώθηκε για πρώτη φορά εντός του 2017 αγγίζοντας το 2%, ωστόσο για άλλη μια περίοδο ξεπέρασαν τον ρυθμό αποκατάστασης-θεραπείας προβληματικών δανείων. Επίσης οι εισπράξεις από ρευστοποιήσεις ήταν περιορισμένες, κάτι αναμενόμενο δεδομένης της μη υλοποίησης πλειστηριασμών.

Σύμφωνα με τη νέα στοχοθεσία:

• Οι τράπεζες σκοπεύουν να επισπεύσουν την πώληση δανείων, κυρίως στο επιχειρηματικό χαρτοφυλάκιο και σε μικρότερο βαθμό στο καταναλωτικό χαρτοφυλάκιο. Συγκεκριμένα, στοχεύουν σε επιπλέον πωλήσεις ύψους 4,7 δισ. ευρώ, αγγίζοντας τα 11,6 δισ. ευρώ μέχρι το 2019.

• Επιπροσθέτως, θα αυξήσουν τις διαγραφές κατά περίπου 1,2 δισ. ευρώ, κυρίως στο χαρτοφυλάκιο λιανικής.

• Σημειώνεται ότι τα νέα σχέδια ενσωμάτωσαν στα μοντέλα τους χειρότερες μακροοικονομικές υποθέσεις σε σύγκριση με την προηγούμενη υποβολή (ρυθμός αύξησης ΑΕΠ, διαθέσιμο εισόδημα), οι οποίες επηρέασαν τον ρυθμό εκ νέου αθέτησης (re-default rate) καθώς και τις καθαρές εισροές NPEs. Ετσι για την περίοδο Ιουνίου 2017 – Δεκεμβρίου 2019 τα υπόλοιπα των νέων μη εξυπηρετούμενων πιστωτικών ανοιγμάτων αυξάνονται κατά 1,2 δισ. ευρώ, ενώ αντίθετα η αποκατάσταση-θεραπεία προβληματικών δανείων (curing) μειώνεται κατά 2,5 δισ. ευρώ. Η χαμηλότερη αποκατάσταση της τακτικής εξυπηρέτησης δανείων σχετίζεται σε έναν βαθμό και με τα υψηλότερα ποσά πωλήσεων και διαγραφών.

• Τέλος, μέσω των εκποιήσεων καλύψεων (περιουσιακών στοιχείων) οι τράπεζες στοχεύουν να εισπράξουν 10,6 δισ. ευρώ.