Με επιστροφή σε ζημιογόνες χρήσεις και απέναντι σε σημαντικές προκλήσεις θέτουν τις ελληνικές ακτοπλοϊκές εταιρείες οι αυξήσεις των τιμών των καυσίμων τους. Ηδη η χρήση του 2017 αναμένεται να είναι οριακά κερδοφόρος, αν όχι και ζημιογόνος, σε καθαρό επίπεδο για τις μεγάλες ελληνικές επιχειρήσεις του κλάδου, καθώς το κόστος της μετακίνησής του εμφανίζεται να έχει αυξηθεί κατά 54 εκατ. δολ. (44 εκατ. ευρώ).

Την ίδια ώρα, αδυνατούν να καρπωθούν οφέλη από τις αυξανόμενες ροές του εξωτερικού τουρισμού, επειδή αυτές στο μεγαλύτερο μέρος τους προτιμούν τις αεροπορικές μετακινήσεις, των οποίων τα εισιτήρια είναι ευθέως ανταγωνιστικά τιμολογημένα. Και όσες εξ αυτών χρησιμοποιούν την ακτοπλοΐα για τη μετάβαση στους νησιώτικους προορισμούς απλώς αντισταθμίζουν τη σταθερά μειούμενη τα τελευταία χρόνια εγχώρια κίνηση. Παράλληλα, ο υψηλός ΦΠΑ δεν επιτρέπει ελκυστικότερη τιμολόγηση των εισιτηρίων –τα περιθώρια των εταιρειών έχουν ήδη εξαντληθεί από τις εποχιακές προσφορές– και οι αποζημιώσεις του Δημοσίου για τις άγονες γραμμές παραμένουν κοντά σε μνημονιακά χαμηλά, μειωμένες από 120 εκατ. στα επίπεδα των 85 εκατ., αδυνατώντας να στηρίξουν τις εταιρείες ακόμα και σε αυτές τις δημόσιες υπηρεσίες.

Επιπλέον είναι γνωστό στην αγορά ότι υπάρχει ανελαστικότητα στις επανδρώσεις των πλοίων, ειδικά του ξενοδοχειακού τμήματος, οι οποίες τον χειμώνα θα μπορούσαν να είναι μειωμένες, αφού τα πλοία συχνά πηγαινοέρχονται άδεια. Ομως η νομοθεσία επιβάλλει συγκεκριμένο αριθμό ανεξάρτητα από το εάν χρειάζεται ή όχι ή εάν συνάδει με τη διεθνή πρακτική. Ταυτόχρονα, το κράτος επιβάλλει υποχρεωτικές εκπτώσεις σε κατηγορίες επιβατών που είναι υπάλληλοί του αδιαφορώντας για τις εμπορικές επιπτώσεις, σημειώνουν κύκλοι του Πειραιά. Επίσης, δεν επιτρέπει ευελιξία στα δρομολόγια ούτε όταν αυτά αφορούν την ίδια μέρα και τον ίδιο προορισμό. Είναι συχνό το φαινόμενο τον χειμώνα, όποτε και η λειτουργία των πλοίων είναι κατά κανόνα ζημιογόνος, δύο πλοία να πηγαίνουν την ίδια μέρα στο ίδιο νησί με μερικές δεκάδες άτομα υποχρεωτικά, παρά τα αιτήματα κάποιων εταιρειών να μην κάνουν το δρομολόγιο ή να το κάνουν εναλλάξ για να εξοικονομήσουν πόρους.

Αλλά το 2018 δεν μοιάζει να επιφυλάσσει κάτι καλύτερο από πλευράς καυσίμων. Ισως να αποδειχθεί και δυσκολότερο. Ηδη το κόστος των καυσίμων σε ευρώ από την αρχή του έτους εμφανίζει νέα άνοδο της τάξης του 5%.

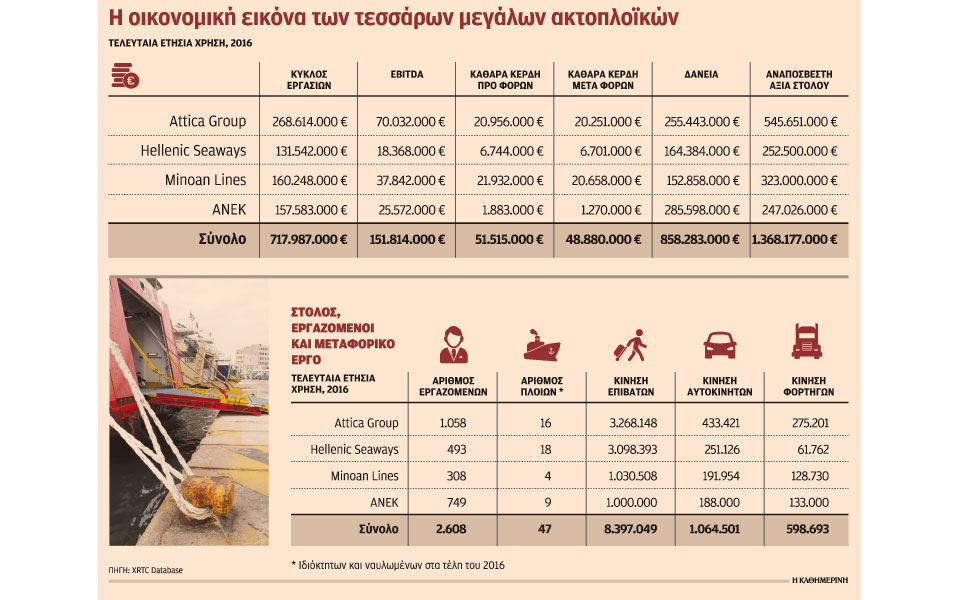

Πόσο οριακά είναι τα οικονομικά δεδομένα; Πολύ, το μεγαλύτερο μέρος της καθαρής κερδοφορίας του 2016 και περί το 25% με 30% των κερδών προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και συνολικών αποσβέσεων (EBITDA) των τεσσάρων μεγάλων, δηλαδή Attica Group, Hellenic Seaways, Minoan Lines και ΑΝΕΚ, εξανεμίστηκε το 2017 σε καύσιμα. Σύμφωνα με κορυφαία στελέχη της ακτοπλοΐας, η συνολική κατανάλωση καυσίμου των παραπάνω εταιρειών ανέρχεται στα επίπεδα των 600.000 μετρικών τόνων. Η τιμή του μετρικού τόνου το 2016 διαμορφώθηκε στα επίπεδα των 300 δολαρίων, ενώ το 2017 πλησιέστερα στα 390 δολάρια. Από αυτή την ανατίμηση προκύπτει με απλό πολλαπλασιασμό η προαναφερθείσα επιβάρυνση της τάξης των 54 εκατ. δολαρίων (44 εκατ. ευρώ). Ομως το άθροισμα των καθαρών μετά φόρων κερδών των τεσσάρων εταιρειών το 2016 ήταν μόλις 48 εκατ. και των κερδών EBITDA 151,8 εκατ. Τούτο σημαίνει πως, εάν εξαιρεθούν έσοδα από πωλήσεις πλοίων επενδυτικές δραστηριότητες ή χαμηλότερα χρηματοοικονομικά κόστη και άλλες έκτακτες εγγραφές, το 2017 θα κλείσει, αθροιστικά και για τις τέσσερις, με σημαντικά μειωμένα μεγέθη.

Σύμφωνα με το ΙΟΒΕ, η προσαρμογή του κλάδου στα νέα δεδομένα απαιτεί συστηματική προσπάθεια περιορισμού του κόστους εκμετάλλευσης, με διατήρηση της καλύτερης δυνατής προσφοράς ακτοπλοϊκών υπηρεσιών. Προς την κατεύθυνση αυτή μπορεί να συμβάλει η μείωση των συντελεστών ΦΠΑ στα εισιτήρια της ακτοπλοΐας. Στην Ελλάδα, καταγράφεται ο δεύτερος υψηλότερος συντελεστής ΦΠΑ στην Ε.Ε.-«28» (24%), όταν στην Ιταλία –χώρα με συγκρίσιμο όγκο επιβατικής κίνησης μέσω θαλάσσης στην Ε.Ε.– ο αντίστοιχος συντελεστής διαμορφώνεται στο 10%. Η μελέτη καταλήγει, μεταξύ άλλων, στο συμπέρασμα πως η συνολική συνεισφορά της ακτοπλοΐας, άμεση και έμμεση, σε όρους ΑΕΠ, ανέρχεται στα 16,1 δισ. ή 9,2% του συνολικού ΑΕΠ της χώρας το 2016. Σε όρους απασχόλησης, η συνεισφορά του κλάδου διαμορφώνεται σε 349.000 θέσεις εργασίας ή 9,7% της συνολικής απασχόλησης.

Τα σχέδια της Attica και το ενδιαφέρον της Fortress

Η Attica Group, που λειτουργεί τις γραμμές Blue Star και Super Fast Ferries, επιδιώκει να αντιπαρέλθει την κρίση μέσω της επίτευξης οικονομιών κλίμακας. Γι’ αυτό και προχωρά στην εξαγορά της HSW. Εκτιμάται πως ο ενοποιημένος στόλος θα δώσει τη δυνατότητα για ακόμα μεγαλύτερο εξορθολογισμό των δρομολογίων και για μείωση του κόστους των προμηθειών αλλά και λειτουργίας και θα αποκτήσει τα μεγέθη εκείνα που θα της επιτρέψουν να μειώσει κόστη λειτουργίας, διαχείρισης και προμηθειών. Το στοίχημα είναι μεγάλο, αλλά φαίνεται πως και ξένοι επενδυτές, και ειδικότερα η Fortress Group, είναι διατεθειμένοι να «ανεβούν στο πλοίο».

Πηγές της «Κ» αναφέρουν πως, εφόσον ολοκληρωθεί από την Επιτροπή Ανταγωνισμού η εξέταση της συμφωνίας εξαγοράς της Hellenic Seaways από την Attica και εγκριθεί, θα κινηθούν διαδικασίες που φέρονται να έχουν συζητηθεί για την πιθανή πώληση της πλειοψηφίας του μετοχικού κεφαλαίου της Attica Group, που ελέγχεται σε ποσοστό 89,38% από τη Marfin Investment Group (MIG). Το αμερικανικό επενδυτικό κεφάλαιο Fortress Investment Group LLC κατέχει από το 2014 μετατρέψιμο ομολογιακό δάνειο ύψους 70 εκατ. της Blue Star Ferries. Η έκθεση του fund στον όμιλο αυξήθηκε εμμέσως μετά και την ανάληψη του ομολογιακού δανείου της MIG (κύριος μέτοχος της Attica) αποκτώντας ενέχυρο και μετοχές της Attica. Αριστα ενημερωμένες πηγές αναφέρουν πως υπάρχει σοβαρότατο ενδιαφέρον που έχει συζητηθεί και με την Τράπεζα Πειραιώς, μεγαλομέτοχο της MIG. «Ολα είναι θέμα τιμής», αναφέρουν αυτές οι πληροφορίες και σημειώνουν πως η έκθεση της Fortress στις δύο ελληνικές εταιρείες, μητρική και θυγατρική, την καθιστά άριστα τοποθετημένη για μια τέτοια εξαγορά, «κάτι που σκοπεύει να εκμεταλλευθεί».

Η Attica Group αναμένει σε περίπου δύο μήνες τις εγκρίσεις από τις αρμόδιες αρχές ανταγωνισμού για να ολοκληρώσει την απόκτηση συνολικού ποσοστού 98,83% (48,53% από τις Μινωικές και 50,3% από την Πειραιώς και άλλους μικρομετόχους) του μετοχικού κεφαλαίου της HSW. Η συμφωνία για την εξαγορά του 48,53% του μετοχικού κεφαλαίου της HSW που κατέχουν οι Mινωικές Γραμμές, θυγατρική του ιταλικού ομίλου Γκριμάλντι, έκλεισε στα τέλη Οκτωβρίου. Η συμφωνία προβλέπει την αγορά των μετόχων της HSW έναντι 78,5 εκατ. ευρώ, αλλά και την αγορά του πλοίου SuperFast XII της Attica Group από εταιρεία του ομίλου Γκριμάλντι για 74,5 εκατ., όπως και την αγορά του High Speed 7 της Attica Group από τις Mινωικές έναντι 25 εκατ. ευρώ. Τα πλοία θα δοθούν ελεύθερα χρεών. Ουσιαστικά, οι Μινωικές μετά την ολοκλήρωση της συναλλαγής θα αποκτήσουν το High Speed 7 και διακρατούν, όπως προκύπτει, 53,5 εκατ. μετρητά. Τα τιμήματα αυτά αποτιμούν το 100% της Hellenic Seaways κοντά στα 160 εκατ. H Attica Group είχε ήδη συμφωνήσει νωρίτερα πέρυσι με την Πειραιώς για την εξαγορά του 50,3% που η τράπεζα και μπλοκ μικρομετόχων κατείχαν στην HSW. Τώρα αποκτά το υπόλοιπο 48,53%, χωρίς να χρειαστεί να χρηματοδοτηθεί περαιτέρω, αφού ουσιαστικά αντί τιμήματος δίδει καράβια και λαμβάνει μάλιστα και επιπλέον μετρητά (21 εκατ.), με τα οποία μπορεί να χρηματοδοτήσει υπόλοιπα δανεισμού.

Πιέσεις από αεροπορικές ενώ πληθαίνουν τα ταχύπλοα

Η μεγάλη αύξηση των ξένων αφίξεων στην Ελλάδα δεν μπορεί προσώρας να βοηθήσει σημαντικά την ακτοπλοΐα, επειδή ένα ολοένα και μεγαλύτερο μέρος των μετακινήσεων από και προς τα νησιά καλύπτεται πλέον από τις αεροπορικές μεταφορές. Υπολογίζεται πως πέρυσι στην Κρήτη για πρώτη φορά οι αερομεταφορές ταξίδεψαν περισσότερους επιβάτες από ό,τι οι ακτοπλοϊκές. Με τις λιμενικές υποδομές στα νησιά να είναι ανεπαρκείς, η ποιότητα των υπηρεσιών των αεροπορικών εμφανίζεται ιδιαίτερα ανταγωνιστική, ενώ οι τιμές είναι ενίοτε ακόμα και χαμηλότερες. Ειδικά από τις αεροπορικές χαμηλού κόστους.

Η Fraport

Η πλάστιγγα αναμένεται να γείρει σύντομα ακόμα περισσότερο υπέρ των αερομεταφορών, καθώς οι επενδύσεις που έχει δρομολογήσει η Fraport στα περιφερειακά αεροδρόμια θα διευρύνουν το χάσμα. Την ίδια στιγμή, τα λιμάνια σε πολλά από τα βασικά νησιά, όπως για παράδειγμα της Σαντορίνης αλλά και της Νάξου, ακόμα και έπειτα από τυχόν προγραμματισμένες δημόσιες επενδύσεις, δεν αναμένεται να λύσουν τα προβλήματα συνωστισμού καθυστερήσεων και εν γένει ταλαιπωρίας. Σε αυτό το περιβάλλον φωτεινή εξαίρεση μοιάζουν τα ταχύπλοα επιβατηγά: με τις ακτοπλοϊκές να δέχονται σκληρό ανταγωνισμό από τις αεροπορικές μεταφορές, οι επιβάτες που επιλέγουν τελικά το πλοίο αναζητούν καλύτερες και γρηγορότερες υπηρεσίες.

Ετσι τα ταχύπλοα που έχουν το δικαίωμα τετράμηνης δρομολόγησης και δεν υποχρεώνονται να καλύπτουν τις εμπορικές γραμμές ολόκληρο τον χρόνο, με το κόστος που αυτό συνεπάγεται για τα συμβατικά πλοία, αποσπούν όλο και μεγαλύτερο μερίδιο της αγοράς. Εξ ου και πολλές αγορές ταχυπλόων το τελευταίο διάστημα από ακτοπλοϊκές όπως οι Golden Star Ferries, Fast Ferries και Seajets.