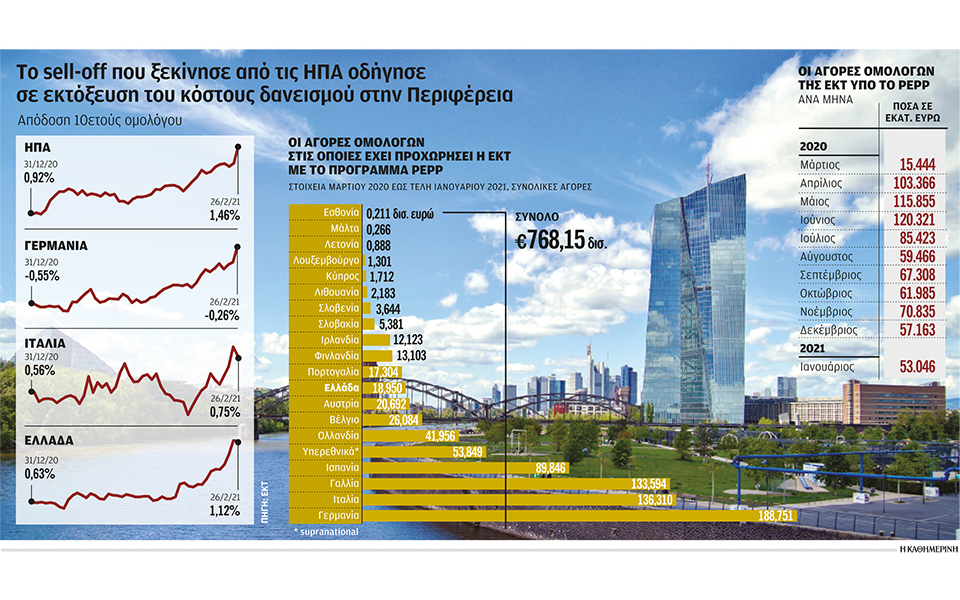

Στην αγορά ομολόγων οι πράξεις είναι αποτελεσματικότερες και δυνατότερες από τις λέξεις. Αυτό απέδειξε η τελευταία εβδομάδα όπου το sell-off στα ομόλογα διεθνώς «δυνάμωνε» συνεχώς, αντί να ηρεμεί μετά τις απανωτές λεκτικές παρεμβάσεις αξιωματούχων των κεντρικών τραπεζών, οι οποίες έπεφταν στο… κενό.

Ολα ξεκίνησαν από τις ΗΠΑ, όταν το τεράστιο δημοσιονομικό πακέτο του 1,9 τρισ. δολαρίων προκάλεσε πριν από μερικές ημέρες άνοδο των προσδοκιών για την ενίσχυση της οικονομίας και την πορεία του πληθωρισμού, οδηγώντας την περασμένη εβδομάδα την απόδοση του 10ετούς αμερικανικού ομολόγου πάνω από 1,5% και στα υψηλότερα επίπεδα 14 μηνών. Ο «σεισμός» μεταδόθηκε και στην Ευρωζώνη, παρά το γεγονός ότι οι προσδοκίες για την ανάκαμψη της οικονομίας είναι σαφώς χαμηλότερες – λόγω και της πιο αργής πορείας του εμβολιασμού, ενώ δεν έχει σημειωθεί κάποια εκτόξευση των προσδοκιών για τον πληθωρισμό. Η απόδοση του γερμανικού 10ετούς εκτοξεύθηκε στο -0,2% από -0,6% που βρισκόταν τον Ιανουάριο, ενώ οι πιέσεις στην περιφέρεια ήταν έντονες, με το ιταλικό 10ετές να κινείται στο 0,77% (από 0,44% πριν από 10 ημέρες) και την απόδοση των ελληνικών ομολόγων να αυξάνεται έως το 1,13% έχοντας ενισχυθεί κατά σχεδόν 100% από το 0,58% του Ιανουαρίου.

Νευρικότητα

Αν και την Παρασκευή το sell-off πάτησε κάπως φρένο, υποδηλώνοντας πως ίσως η ΕΚΤ προχώρησε σε κάποια (μικρή πάντως) κίνηση, ωστόσο η νευρικότητα ήταν ισχυρή και σε καμία περίπτωση δεν καλύφθηκαν οι ισχυρές απώλειες των προηγούμενων ημερών. Η διστακτικότητα της ΕΚΤ να αποδείξει στην πράξη και στο απόλυτο τη δέσμευσή της, και να… βάλει το χέρι στην τσέπη αυξάνοντας έντονα τον ρυθμό αγορών ομολόγων –τον οποίο έχει κόψει κατά 50% τις τελευταίες εβδομάδες– «πείσμωσε» τους επενδυτές, οι οποίοι πλέον ποντάρουν ότι θα αναγκαστεί τελικά να κάνει πολύ περισσότερα, εκτός από το να χρησιμοποιήσει ολόκληρο τελικά τον φάκελο του PEPP, όπως να αυξήσει το μέγεθος και τη διάρκειά του.

Οι δείκτες

«Η ΕΚΤ πρέπει να βρει μία εναλλακτική στο εργαλείο του ελέγχου των αποδόσεων, το οποίο είναι δύσκολο να εφαρμόσει», όπως σημειώνει στην «Κ» ο Φάμπιο Μπαλμπόνι, οικονομολόγος της HSBC. Το Δ.Σ. έχει τονίσει την ανάγκη εστίασης σε πολλούς δείκτες για την αξιολόγηση των συνθηκών χρηματοδότησης, από τη συναλλαγματική ισοτιμία έως τη διαθεσιμότητα πίστωσης. Ενας τόσο ευρύς ορισμός ενδέχεται να αγοράσει κάποιο χρόνο στην ΕΚΤ, αλλά δεν διευκολύνει τους επενδυτές να κατανοήσουν τη λειτουργία αντίδρασής της. Ετσι, αφήνοντας την αγορά χωρίς σαφή «άγκυρα» θα μπορούσε να οδηγήσει σε έντονη μεταβλητότητα, που θα είναι επιζήμια για τις μελλοντικές προοπτικές ανάπτυξης, τονίζει ο Μπαλμπόνι. Επιπλέον, εάν ειδικά οι χώρες με υψηλό χρέος δεν μπορέσουν να δημιουργήσουν επαρκή ανάπτυξη και να αρχίσουν να «νοικοκυρεύουν» τα δημόσια οικονομικά τους, τότε μπορεί να δουν τα spread τους να αυξάνονται σημαντικά. Χωρίς ανάπτυξη, αυτό θα μπορούσε να θέσει σε κίνδυνο τη βιωσιμότητα του χρέους, να πυροδοτήσει εκ νέου έναν φαύλο κύκλο λιτότητας, συρρίκνωση του ΑΕΠ και ακόμη υψηλότερο κόστος δανεισμού, και η ΕΚΤ μπορεί να μην έχει αφήσει πάρα πολλά πυρομαχικά στη δεξαμενή της για να το αποτρέψει αυτό.

Οι αναλυτές δεν ανησυχούν για την αύξηση των ελληνικών spreads

Οι αναλυτές δεν φαίνεται να ανησυχούν για την αύξηση στις αποδόσεις και τα spreads των ελληνικών ομολόγων, ούτε για τη βιωσιμότητα του ελληνικού χρέους, ενώ βλέπουν αρκετούς υποστηρικτικούς παράγοντες για την Ελλάδα.

«Εάν η αύξηση των αποδόσεων στην Ευρωζώνη συνεχιστεί, θα πρέπει να αντισταθμιστεί από περαιτέρω χαλάρωση της πολιτικής της ΕΚΤ», όπως σημειώνει στην «Κ» ο Νίκολα Μάι, διαχειριστής χαρτοφυλακίου και αναλυτής πιστωτικής αγοράς της PIMCO.

Σε αυτό το πλαίσιο, όπως τονίζει, η PIMCO εκτιμά πως θα υπάρξει σταθεροποίηση στην ελληνική αγορά ομολόγων, δεδομένης της στήριξης της ΕΚΤ, των σημαντικών εκταμιεύσεων από το Ταμείο Ανάκαμψης από τα μέσα του έτους και των καλών σχέσεων μεταξύ Ελλάδας και Ευρώπης. «Δεν βλέπω την αύξηση των πραγματικών επιτοκίων ως σημαντική απειλή για την Ελλάδα σε αυτό το σημείο», επισημαίνει.

Οπως σημειώνει στην «Κ» ο επικεφαλής ανάλυσης της αγοράς σταθερού εισοδήματος της Deutsche Bank Ιωάννης Σώκος, το γεγονός ότι η αύξηση των ελληνικών αποδόσεων αποτελεί μέρος μιας ευρύτερης κίνησης είναι σημαντικό, διότι αυξάνει τις πιθανότητες η ΕΚΤ να ανταποκριθεί σε αυτές τις πιο «σφιχτές» συνθήκες χρηματοδότησης και να αυξήσει τον ρυθμό αγορών. Το PEPP άλλωστε διαθέτει 1,85 τρισ. ευρώ «πυροσβεστική δύναμη» με πλήρη ευελιξία ως προς το πότε και πώς θα την αναπτύξει. Μέχρι στιγμής έχουμε δει μόνο λεκτικές παρεμβάσεις, όπως τονίζει, αλλά η πρόσφατη αύξηση των πραγματικών αποδόσεων –η οποία είναι πιο σημαντικός «δείκτης» από τις ονομαστικές αποδόσεις από τη σκοπιά της νομισματικής πολιτικής– είναι πολύ πιθανό να «σπρώξει» το χέρι της ΕΚΤ νωρίτερα παρά αργότερα.

Κατά τον κ. Σώκο, οι καθησυχαστικοί παράγοντες για την Ελλάδα είναι ότι α) η αύξηση των αποδόσεων είναι συστημική και όχι ιδιοσυγκρασιακή, β) τα ελληνικά ομόλογα είναι και θα είναι επιλέξιμα στο PEPP και η ΕΚΤ θα μπορούσε σύντομα να «απαντήσει» στο sell-off, γ) η ευρύτερη κίνηση στα ομόλογα οφείλεται σε θετικές οικονομικές εκπλήξεις, όπως η πρόοδος στα εμβόλια και σε δυνάμεις «αναθέρμανσης» της οικονομίας, οι οποίες είναι θετικές για τη βιωσιμότητα του χρέους. Η αρνητική πτυχή των υψηλότερων αποδόσεων για την Ελλάδα είναι ότι μέρος της πρόσφατης ισχυρής ζήτησης για τα ελληνικά ομόλογα ήταν αποτέλεσμα των πολύ αρνητικών αποδόσεων αλλού, αναγκάζοντας τους επενδυτές να αναζητήσουν υψηλότερες αποδόσεις σε «πιο αδύναμες» χώρες. «Συνολικά, δεν ανησυχώ για τη βιωσιμότητα του ελληνικού χρέους σε αυτό το στάδιο. Το κρίσιμο βραχυπρόθεσμα είναι η πιο αποτελεσματική χρήση των πόρων του Ταμείου Ανάκαμψης και η συνέχιση των διαρθρωτικών μεταρρυθμίσεων που θα οδηγούσαν σε περαιτέρω αναβαθμίσεις της αξιολόγησης της Ελλάδας», όπως καταλήγει.

Ο ΟΔΔΗΧ προσαρμόζει τον σχεδιασμό του για την επόμενη έξοδο στις αγορές

Η αναταραχή στην αγορά ομολόγων σίγουρα επηρεάζει τον προγραμματισμό του ΟΔΔΗΧ, χωρίς ωστόσο να προκαλεί προς το παρόν κάποια ανησυχία. Το νέο περιβάλλον επιβάλλει ψυχραιμία και αναμονή, μέχρι να ολοκληρωθούν οι κινήσεις στην αγορά ομολόγων καθώς και η όποια απάντηση της ΕΚΤ σε αυτές. Αλλωστε το ελληνικό Δημόσιο σε καμία περίπτωση δεν βιάζεται να βγει στις αγορές αυτή τη στιγμή, καθώς τα ταμειακά διαθέσιμα παραμένουν υψηλά και ικανά να στηρίξουν τα περαιτέρω δημοσιονομικά μέτρα, ενώ με το swap του 30ετούς στο οποίο προχώρησε ο ΟΔΔΗΧ τον Ιανουάριο και την έκδοση του νέου 10ετούς έχει ήδη αντλήσει 5,5 δισ. ευρώ και είναι συνεπής με τον προγραμματισμό για έξοδο στις αγορές κάθε τρίμηνο. Σημειώνεται πως σήμερα το «μαξιλάρι» διαθεσίμων διαμορφώνεται στα 33 δισ. ευρώ και έχει υπολογιστεί να κλείσει το 2021 στα 25-22 δισ. ευρώ, άρα αντέχει την αύξηση των μέτρων στήριξης στα 11,2 δισ. ευρώ που εκτιμά η Κομισιόν, με τη συνεχιζόμενη στήριξη του PEPP της ΕΚΤ, η οποία μπορεί να αγοράσει ελληνικά ομόλογα έως και 20 δισ. ευρώ τους επόμενους 13 μήνες, να επιτρέπει και τη μικρή αύξηση της εκδοτικής δραστηριότητας στα 12-14 δισ. ευρώ. Οπότε υπάρχει «άνεση» για αναμονή, ενώ, στο μεταξύ, οι όποιες δράσεις της ΕΚΤ, όπως η αύξηση του εβδομαδιαίου ρυθμού αγορών υπό το PEPP ή ακόμα και η επέκταση σε διάρκεια ή/και σε μέγεθος του «φακέλου» του 1,85 τρισ. ευρώ, μόνο θετικές θα είναι για την Ελλάδα. Το μόνο πράγμα που δεν επιθυμεί ο ΟΔΔΗΧ είναι να υπάρξει έντονη μεταβλητότητα και άρα αβεβαιότητα για τους επενδυτές, καθώς αυτή συνήθως πλήττει πιο έντονα τη χώρα μας δεδομένου ότι δεν κατέχει επενδυτική βαθμίδα. Μια αύξηση των αποδόσεων δεν θεωρείται σημαντικό πλήγμα. Αλλωστε, παρά τον διπλασιασμό της απόδοσης του 10ετούς τον Ιανουάριο και στο 1,13% σήμερα, πριν από την πανδημία το 10ετές κινούνταν με απόδοση 1,18%. Παράλληλα, στόχος όλων των εξόδων στις αγορές που πραγματοποιεί ο ΟΔΔΗΧ είναι να γίνονται κάτω του μέσου μακροπρόθεσμου κόστους δανεισμού, το οποίο διαμορφώνεται κοντά στο 3,4%. Οποιαδήποτε έκδοση κάτω από αυτό το επίπεδο δεν επιδεινώνει τη βιωσιμότητα του ελληνικού χρέους. Επιπλέον, η εικόνα της «μικρής» Ελλάδας, εάν συγκριθεί με τη σημαντική για την Ευρωζώνη οικονομία της Ιταλίας, δείχνει ότι στην περίπτωσή μας τα πράγματα είναι πολύ πιο διαχειρίσιμα έτσι κι αλλιώς. Η Ιταλία θέλει να δανειστεί από τις αγορές φέτος τουλάχιστον 375 δισ. ευρώ, δηλαδή το 25% του ΑΕΠ της, τη στιγμή που δεν διαθέτει «μαξιλάρι» όπως η Ελλάδα, ενώ επίσης δεν απολαμβάνει το ευνοϊκό προφίλ χρέους που απολαμβάνει η Ελλάδα, το οποίο είναι «μοιρασμένο» σε ορίζοντα 20ετίας και δίνει ευελιξία στον ΟΔΔΗΧ να προχωρεί σε κινήσεις διαχείρισης με βάση τη διάρκεια ωρίμανσης. Οταν κατασταλάξει λοιπόν η εικόνα στις αγορές γενικότερα, ο ΟΔΔΗΧ θα εξετάσει πού συγκεντρώνεται η ζήτηση των επενδυτών και θα πράξει αναλόγως, με έκδοση είτε βραχυπρόθεσμου τίτλου (π.χ. 5ετία) είτε πιο μακροπρόθεσμου.

Παρεμβάσεις

Αξιωματούχοι της ΕΚΤ, με πρώτη την Κριστίν Λαγκάρντ, προσπάθησαν με λεκτικές παρεμβάσεις να στείλουν το μήνυμα ότι παραμένει η δέσμευση για διατήρηση των ευνοϊκών χρηματοδοτικών συνθηκών. Η Ιζαμπελ Σνάμπελ προειδοποίησε μάλιστα ότι η υπερβολικά απότομη αύξηση των πραγματικών επιτοκίων θα μπορούσε να θέσει σε κίνδυνο την οικονομική ανάκαμψη.

Καμπανάκι

Δεν χρειάζεται να κοιτάξει κανείς μακριά για να δει τις συνέπειες του να μείνει η ΕΚΤ μόνο στα λόγια, χωρίς πράξεις, σημειώνει η ING. Ακόμα κι αν οι ιταλικές αποδόσεις εξακολουθούν να είναι χαμηλές, η άνοδός τους συνήθως αποτελεί την πρώτη ηχηρή προειδοποίηση του κινδύνου στην αγορά ομολόγων, ειδικά των πιο ευάλωτων χωρών.

Ασχημες μέρες

Το τρέχον sell-off στα ομόλογα θύμισε μέρες του πανικού του 2013 (taper tantrum) όταν οι ανησυχίες για περιορισμό του QE της Fed ταρακούνησαν την αγορά. Μεγάλοι επενδυτικοί οίκοι όπως οι BlackRock, Axa Investment Managers και Aberdeen Standard Investments, άλλαξαν την περασμένη εβδομάδα τη στρατηγική τους μειώνοντας τις θέσεις τους στα κρατικά ομόλογα διεθνώς.