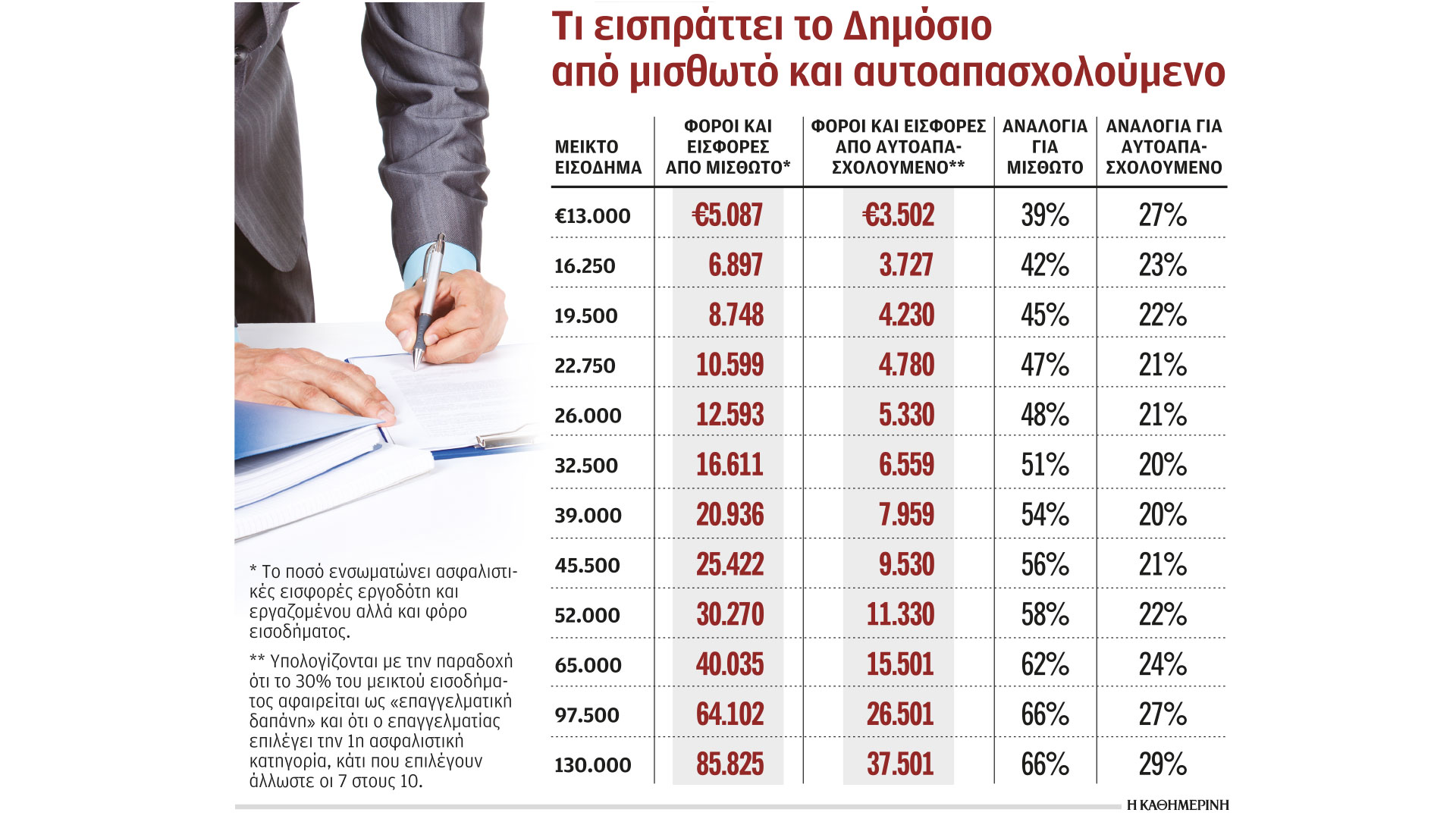

Είστε εργοδότης και θέλετε να συνάψετε συνεργασία με ένα στέλεχος, αμείβοντάς το πλουσιοπάροχα με 65.000 ευρώ τον χρόνο. Αυτομάτως, το κράτος θα εγγράψει… υποθήκη για να εισπράξει ποσό της τάξεως των 40.000 ευρώ. Κι αν πάλι επιλέξετε να δώσετε το ίδιο ποσό στον συνεργάτη σας με «μπλοκάκι»; Τότε το ποσό που θα εισπράξει το κράτος είτε μέσω φόρων είτε μέσω ασφαλιστικών εισφορών μπορεί να πέσει ακόμη και στα 15.500 ευρώ. Κι αυτά ισχύουν με τα σημερινά δεδομένα. Μετά τις μειώσεις στις ασφαλιστικές εισφορές για εργοδότες και εργαζομένους, μετά την κατάργηση της εισφοράς αλληλεγγύης και με ενεργό το νέο σύστημα φορολόγησης των αυτοαπασχολουμένων.

Με τη δημιουργία καλά πληρωμένων θέσεων εργασίας να αποτελεί στην παρούσα φάση «εθνικό στόχο» και τον επαναπατρισμό «μυαλών» να συνιστά μονόδρομο για μια χώρα που χάνει 50.000-60.000 άτομα τον χρόνο από τον πληθυσμό της λόγω μειωμένων γεννήσεων, η εφαρμογή φορολογικής κλίμακας που προβλέπει συντελεστές έως και 44% ή η διατήρηση του ποσοστού των ασφαλιστικών εισφορών στο 36,1% δεν βοηθούν προς αυτή την κατεύθυνση.

Βήματα βελτίωσης έγιναν τα τελευταία χρόνια, ώστε να περιοριστεί το φαινόμενο της υπερφορολόγησης της καλοπληρωμένης (για τα ελληνικά δεδομένα) εργασίας, ωστόσο τα αντικίνητρα για να πολλαπλασιαστούν οι υψηλοί μισθοί στις αναλυτικές περιοδικές δηλώσεις του ΕΦΚΑ παραμένουν πολλά.

Πώς προκύπτουν τα νούμερα που προαναφέρθηκαν και αποδεικνύουν ότι είναι προτιμότερο ένας εργοδότης να πληρώνει με «μπλοκάκι» παρά με μισθό; Με ό,τι αυτό συνεπάγεται βέβαια για τα δικαιώματα του εργαζομένου αλλά και για το ύψος της σύνταξης που θα λάβει όταν ολοκληρωθεί ο επαγγελματικός βίος; Η σύγκριση έχει ως εξής:

1. Αν γίνει πρόσληψη στην Ελλάδα με ετήσιες αποδοχές 65.000 ευρώ, αυτομάτως καταλογίζονται και εργοδοτικές εισφορές 14.488,5 ευρώ. Αρα, το εργοδοτικό κόστος είναι 79.488,5 ευρώ και όχι 65.000 ευρώ. Τι άλλο θα εισπράξει το κράτος εκτός από αυτά τα 14.488,5 ευρώ; Επιπλέον 9.012 ευρώ από τις εισφορές του εργαζομένου. Αυτές θα ρίξουν το φορολογητέο εισόδημα στα 55.986 ευρώ και σ’ αυτό το ποσό, ακόμη και μετά την κατάργηση της εισφοράς αλληλεγγύης, θα καταλογιστεί φόρος εισοδήματος 16.534 ευρώ. Τι θα μείνει στον εργαζόμενο; 39.452 ευρώ ή 2.818 ευρώ καθαρά τον μήνα.

2. Να εξεταστεί το σενάριο ο εργοδότης να δώσει τα 65.000 ευρώ ως αμοιβή ελεύθερου επαγγέλματος; Σε αυτή την περίπτωση το κράτος θα εισπράξει ασφαλιστικές εισφορές 2.859,6 ευρώ αν ο απασχολούμενος επιλέξει την 1η ασφαλιστική κατηγορία (και μάλιστα ύστερα από την αύξηση που θα γίνει μετά την 1η.1.2024 λόγω πληθωρισμού 3,5%). Ο αυτοαπασχολούμενος θα έχει τη δυνατότητα να εκδώσει ένα 30% της αμοιβής του ως «επαγγελματική δαπάνη» (για τις βενζίνες του οχήματος, για την επαγγελματική έδρα και τα έξοδά της, για τα κινητά κ.λπ.) και τελικώς να φορολογηθεί για 47.140 ευρώ. Τι φόρος αναλογεί σε αυτό το ποσό; 12.641 ευρώ και έτσι προκύπτει το τελικό ποσό των 15.500 ευρώ που θα εισπράξει το κράτος.

Για έναν μισθό 65.000 ευρώ τον χρόνο, το κράτος παίρνει 40.000 ευρώ. Εάν δοθούν με «μπλοκάκι», το ποσό μειώνεται στα 15.500 ευρώ.

Σε όποιο επίπεδο αμοιβής κι αν γίνει η αντίστοιχη σύγκριση, προκύπτει πάντοτε το ίδιο συμπέρασμα: το αντικίνητρο για τη μισθωτή απασχόληση παραμένει ισχυρό. Η διαφορά είναι χαμηλότερη στα κατώτερα μισθολογικά κλιμάκια. Για παράδειγμα, για ετήσια αμοιβή της τάξεως των 13.000 ευρώ, το μερίδιο του κράτους βγαίνει στα 5.087 ευρώ για τον μισθωτό και στα 3.502 ευρώ για τον αυτοαπασχολούμενο. Για τα 22.750 ευρώ, ο μισθωτός βγάζει λογαριασμό 10.599 ευρώ και ο αυτοαπασχολούμενος 4.780 ευρώ. Και όσο ανεβαίνει το ποσό, τόσο ανεβαίνει και η διαφορά. Αυτός είναι και ο λόγος για τον οποίο αναζητούνται εναλλακτικοί τρόποι ανταμοιβής των στελεχών ή προσέλκυσης νέων: εταιρικό αυτοκίνητο, κάρτες σίτισης που δεν ενσωματώνονται στο φορολογητέο εισόδημα, εταιρικό τηλέφωνο κ.λπ.

Η σύγκριση του τρόπου φορολόγησης του αυτοαπασχολούμενου με τον μισθωτό, εξηγεί και το γιατί προκύπτει αυτή η διαφορά:

1. Ο μισθωτός δεν μπορεί να επιλέξει τρόπο υπολογισμού ασφαλιστικών εισφορών. Θα καταβάλει περίπου το 13,8% των μεικτών αποδοχών του και ο εργοδότης επιπλέον περίπου 22,2%. Αντίθετα, ο επαγγελματίας μπορεί να επιλέξει μια από τις έξι κατηγορίες που του προτείνονται, ανάλογα με την οικονομική του δυνατότητα. Φυσικά, η συνέπεια της επιλογής «μικρής» ασφαλιστικής κατηγορίας έχει να κάνει με το ύψος της σύνταξης.

2. Ο αυτοαπασχολούμενος δεν έχει το πρόσθετο αφορολόγητο, ουσιαστικά μια έκπτωση φόρου η οποία φτάνει τα 777 ευρώ τον χρόνο. Ομως, εκτός του ότι αυτή η έκπτωση προοδευτικά μειώνεται για τους έχοντες μεγάλες αποδοχές, ακόμη και για τους μισθωτούς, ο αυτοαπασχολούμενος μπορεί να επικαλεστεί τις «επαγγελματικές δαπάνες» στις οποίες συχνά πυκνά χωρούν και αρκετές οικογενειακές. Ο μισθωτός δεν έχει τέτοια δυνατότητα. Το αποτέλεσμα αποτυπώνεται στα παραδείγματα που συντάχθηκαν με την παραδοχή ότι ένα 30% του «τζίρου» αφαιρείται από το φορολογητέο εισόδημα του αυτοαπασχολουμένου.

Ολο το πρόβλημα ξεκινάει από τους πολύ υψηλούς συντελεστές. Και η τελευταία έρευνα του ΟΟΣΑ αυτό καταδεικνύει: για τον εργαζόμενο που αμείβεται με τον μέσο μισθό της χώρας (σ.σ. η Ελλάδα είναι η μοναδική χώρα που έχει χαμηλότερο μέσο μισθό σήμερα σε σχέση με πριν από 15 χρόνια) ο συνολικός συντελεστής κρατήσεων είναι στο 37,1% από 34,6% στον ΟΟΣΑ.

Στο δε 167% του μέσου μισθού, οι κρατήσεις στην Ελλάδα φτάνουν το 42,2%, με τον μέσο όρο του ΟΟΣΑ στο 39%. Για τις οικογένειες, η διαφορά μεγαλώνει ακόμη περισσότερο: για ζευγάρι που αμείβονται και οι δύο με τον μέσο μισθό της χώρας, έχουμε συντελεστή 37,5% στην Ελλάδα έναντι 31,6% στις χώρες του ΟΟΣΑ.