Παρά το γεγονός ότι οι μισθοί αυξήθηκαν στην Ελλάδα το 2023, αυξήθηκαν όμως και οι φορολογικές επιβαρύνσεις. Για κάποιους η αύξηση των αποδοχών οδήγησε σε υψηλότερο φορολογικό κλιμάκιο, ενώ για τους περισσότερους η επιβάρυνση είναι αποτέλεσμα της μη αναπροσαρμογής των φορολογικών κλιμάκων με βάση τον πληθωρισμό. Η εξέλιξη αυτή οδήγησε στη μείωση του διαθέσιμου εισοδήματος των εργαζομένων, όπως προκύπτει από την ετήσια έκθεση του ΟΟΣΑ (Taxing Wages 2024).

Συνολικά, οι πραγματικοί φορολογικοί συντελεστές επί του εισοδήματος από εργασία αυξήθηκαν σε ολόκληρο τον ΟΟΣΑ το 2023, ενώ ο πληθωρισμός παρέμεινε σε ιδιαίτερα υψηλά επίπεδα.

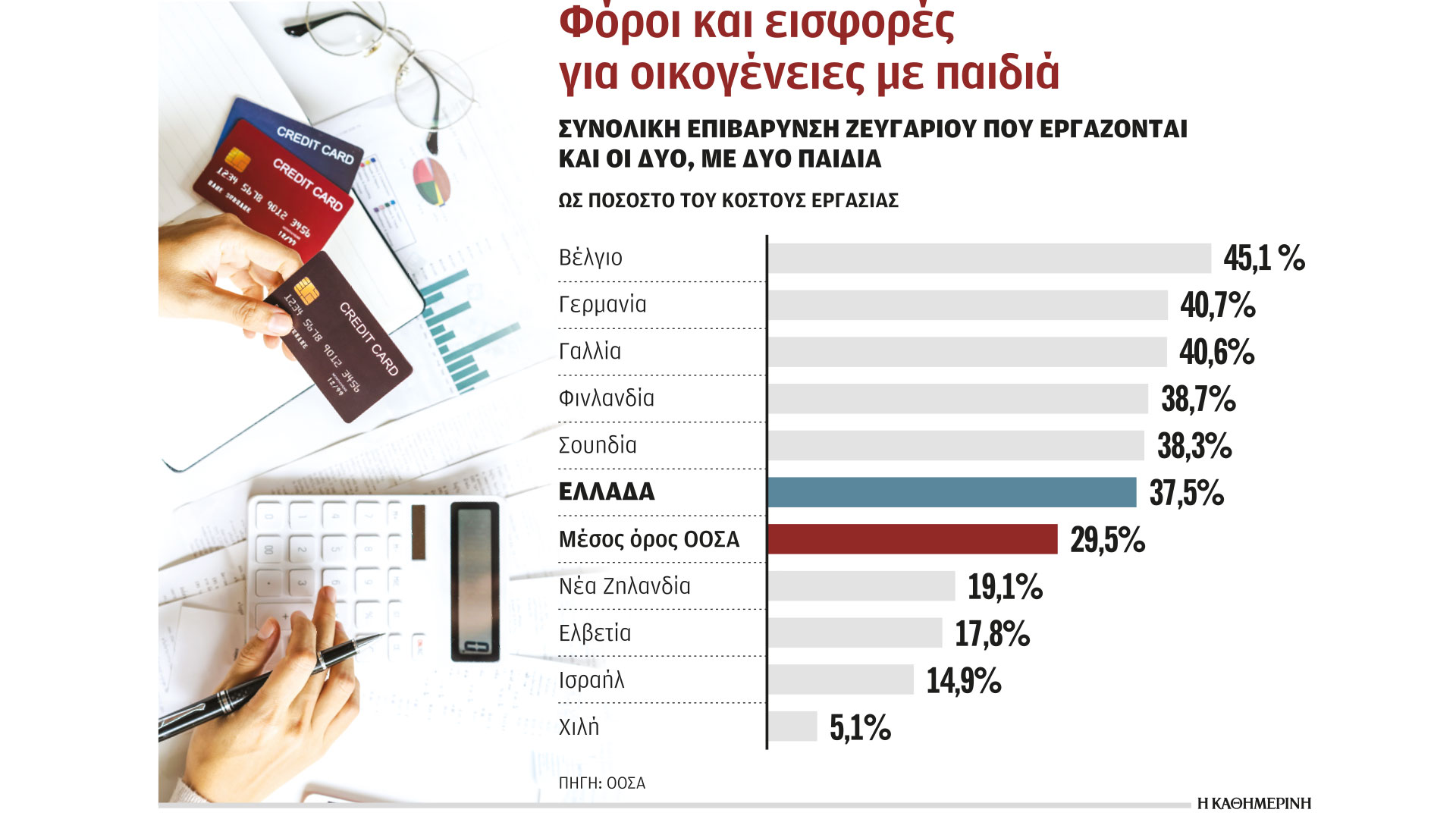

Στην Ελλάδα οι επιβαρύνσεις για τις οικογένειες με δύο παιδιά συνεχίζουν να βρίσκονται πολύ πάνω από τον μέσο όρο των χωρών του ΟΟΣΑ και ανέρχονται στο 37,5% έναντι 29,5%. Και ο εργαζόμενος όμως χωρίς παιδιά πληρώνει υψηλούς φόρους και εισφορές. Συγκεκριμένα, οι επιβαρύνσεις ανέρχονται στο 38,5%, έναντι 34,8% που είναι ο μέσος όρος του ΟΟΣΑ.

Για τον άγαμο εργαζόμενο που κερδίζει τον μέσο μισθό, η μέση φορολογική σφήνα (επιβαρύνσεις από φόρους και εισφορές) του ΟΟΣΑ το 2023 ήταν 34,8%, σημειώνοντας αύξηση 0,13 ποσοστιαίων μονάδων σε σχέση με το 2022.

Αυτή ήταν η δεύτερη συνεχόμενη χρονιά κατά την οποία η φορολογική σφήνα αυξήθηκε, ύστερα από δύο χρόνια πτώσης κατά τη διάρκεια της πανδημίας COVID-19 το 2020 και το 2021. Στην Ελλάδα για τον άγαμο εργαζόμενο με μέσο μισθό οι επιβαρύνσεις ήταν στο 38,5%, σημειώνοντας αύξηση 0,44 ποσοστιαίων μονάδων σε σχέση με το 2022.

Η μεγαλύτερη φορολογική επιβάρυνση στους άγαμους εργαζόμενους καταγράφεται στο Βέλγιο (52,7%) και η χαμηλότερη στην Κολομβία (0,0%). Στην Κολομβία, ένας άγαμος εργαζόμενος που κερδίζει τον μέσο μισθό δεν κατέβαλε φόρους εισοδήματος φυσικών προσώπων το 2023.

Σύμφωνα με τα στοιχεία του ΟΟΣΑ η φορολογική σφήνα αυξήθηκε σε 23 από τις 38 χώρες του ΟΟΣΑ μεταξύ 2022 και 2023, μειώθηκε σε 13 και παρέμεινε η ίδια σε δύο. Η «φορολογική σφήνα» είναι στην ουσία η διαφορά ανάμεσα στον καθαρό μισθό που παίρνει ο εργαζόμενος και στο κόστος για την επιχείρηση που τον απασχολεί. Τα συστατικά της σφήνας είναι, κυρίως, οι ασφαλιστικές εισφορές και ο παρακρατούμενος φόρος εισοδήματος.

Η μέση φορολογική σφήνα του ΟΟΣΑ για το ζευγάρι με δύο παιδιά (το ένα μέλος κερδίζει το 100% του μέσου μισθού, το άλλο κερδίζει το 67% αυτού) αυξήθηκε κατά 0,06 ποσοστιαίες μονάδες μεταξύ 2022 και 2023 στο 29,5%.

Για αυτόν τον τύπο νοικοκυριού, η φορολογική σφήνα αυξήθηκε σε 21 χώρες και μειώθηκε σε 17. Στην Ελλάδα, η οποία βρίσκεται στην έβδομη θέση στην κατηγορία αυτή, οι επιβαρύνσεις διαμορφώθηκαν στο 37,5%, αυξημένες κατά 0,59 ποσοστιαίες μονάδες.

Η μέση φορολογική σφήνα του ΟΟΣΑ για το ζευγάρι με ένα εισόδημα και δύο παιδιά αυξήθηκε κατά 0,08 ποσοστιαίες μονάδες μεταξύ 2022 και 2023 στο 25,7. Στην Ελλάδα οι επιβαρύνσεις στην κατηγορία αυτή αυξήθηκαν κατά 0,73 ποσοστιαίες μονάδες και διαμορφώθηκαν στο 37,1%.

Η μόνη μείωση της μέσης φορολογικής σφήνας μεταξύ 2022 και 2023 παρατηρήθηκε για τη μονογονεϊκή οικογένεια δύο παιδιών που κερδίζει το 67% του μέσου μισθού. Η φορολογική σφήνα για αυτόν τον τύπο νοικοκυριού μειώθηκε κατά 0,31 ποσοστιαίες μονάδες στο 16,5% το 2023.