Μετά το εκρηκτικό ράλι άνω του 40% από τον Μάρτιο, εδώ και κάποιες εβδομάδες το Χρηματιστήριο Αθηνών έχει κατεβάσει στροφές, ο τζίρος έχει σημειώσει «βουτιά» και ο Γενικός Δείκτης ακολουθεί μία πορεία συσσώρευσης και… ταλαιπωρίας, αδυνατώντας να «σηκώσει» κεφάλι. Και όλα αυτά κόντρα στις εξαιρετικές επιδόσεις που σημειώνουν οι διεθνείς αγορές, και κυρίως η Wall Street, παρά τη νέα έξαρση της πανδημίας στις ΗΠΑ.

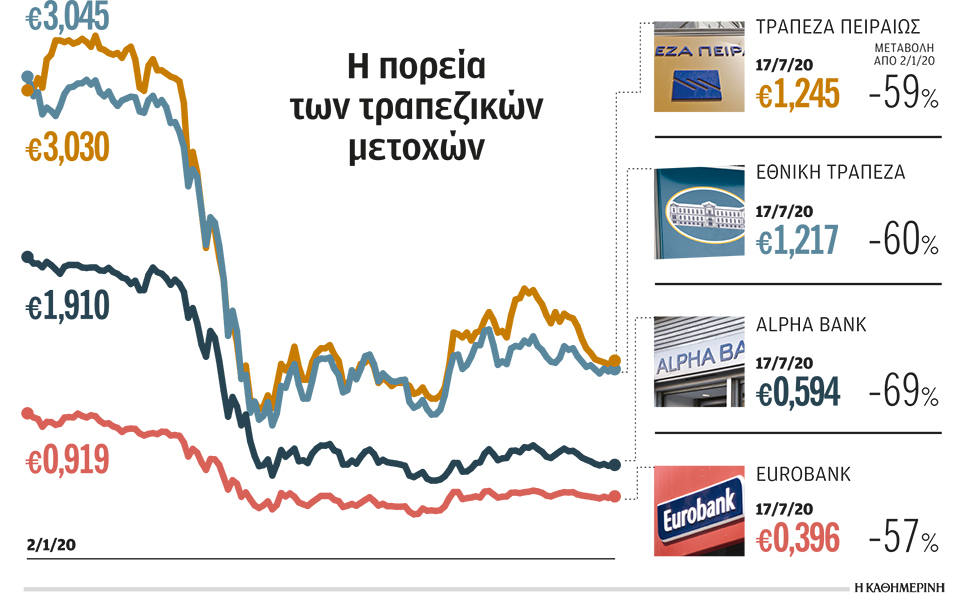

Η αλλαγή της τάσης αυτής του Χ.Α. ήρθε τη στιγμή που τελείωσε και το μίνι ράλι που με αρκετή καθυστέρηση σημείωσαν οι τραπεζικές μετοχές. Από τα τέλη Μαΐου έως τα τέλη Ιουνίου ο τραπεζικός δείκτης σημείωσε ένα ιλιγγιώδες ράλι άνω του 47% με έκρηξη του όγκου συναλλαγών. Και μετά επέστρεψαν οι ρευστοποιήσεις, παρά τη γενικότερη… αποχή των short funds τα οποία συνήθως ασκούν πιέσεις, στέλνοντας έτσι τον κλαδικό δείκτη σχεδόν 18% χαμηλότερα σε λιγότερο από ένα μήνα και διατηρώντας υψηλές τις απώλειες από τις αρχές του έτους, οι οποίες ξεπερνούν το 60%.

Οταν ξεκίνησε το μίνι αυτό τραπεζικό ράλι τον Μάιο, πολλοί αναλυτές δήλωναν θετικοί για τις μετοχές των συστημικών τραπεζών παρά τις προκλήσεις του επόμενου διαστήματος, όπως η αναμενόμενη επιδείνωση της κερδοφορίας και της ποιότητας του ενεργητικού λόγω της ύφεσης της οικονομίας. Υπογράμμιζαν τις ιστορικά χαμηλές αποτιμήσεις που άγγιξαν τον Μάιο και τη σημαντική υποαπόδοση έναντι των ευρωπαϊκών τραπεζών, επικεντρώνοντας στο γεγονός ότι έχουν πλήρη στήριξη από την ελληνική κυβέρνηση και τις ευρωπαϊκές αρχές σχετικά με τη ρευστότητα, τα κεφάλαια και την αναγνώριση των NPEs. Επιπλέον, το κλίμα στο περιβάλλον των funds κατά τα roadshows του Μαΐου – Ιουνίου ήταν επίσης θετικό.

Τις τελευταίες εβδομάδες ωστόσο, η στάση των περισσοτέρων έχει «γυρίσει» σε πιο επιφυλακτική, κάτι που φαίνεται πως έχει «ακούσει» και η αγορά. Τι άλλαξε μέσα λίγες εβδομάδες;

Η εξήγηση που δίνει την «Κ» ο Αλεξ Μπουλουγούρης, συν-επικεφαλής έρευνας της Wood, είναι πως πιθανώς έχουν αυξηθεί οι ανησυχίες για την τουριστική περίοδο. Οι αρχικές ελπίδες τον Μάιο ότι η πορεία του τουρισμού στην Ελλάδα αν και θα χτυπηθεί δεν θα είναι καταστροφική, ήταν μάλλον πρόωρες δεδομένου και του νέου κύματος της πανδημίας που παρατηρείται στα Βαλκάνια και σε άλλες χώρες. Αυτό σημαίνει ότι το χτύπημα στο ελληνικό ΑΕΠ θα είναι τελικά βαθύτερο από ό,τι αναμενόταν και έτσι ο αντίκτυπος όσον αφορά τα NPLs των ελληνικών τραπεζών θα είναι μεγαλύτερος από ό,τι είχε αρχικά προβλεφθεί.

Η επιδείνωση των προοπτικών για τα NPLs είναι ο κύριος λόγος πίσω από τις πιέσεις που σημειώνονται στις ελληνικές τραπεζικές μετοχές, σύμφωνα και με τον Τζέικομπ Σουάλσκι, επικεφαλής αναλυτή για την Ελλάδα του οίκου αξιολόγησης Scope Ratings.

Οπως σημειώνει στην «Κ», η αποστροφή του κινδύνου στην αγορά των NPLs έχει γενικά αυξηθεί κατά τη διάρκεια της πανδημίας και ειδικά τις τελευταίες εβδομάδες, δεδομένου του αρνητικού αντικτύπου στην οικονομική κατάσταση των νοικοκυριών. Ειδικότερα για τις ελληνικές τράπεζες, ο κ. Σουάλσκι θεωρεί ότι οι επενδυτές θα ήθελαν να δουν μια ταχύτερη μείωση των NPLs, για παράδειγμα μέσω πρόσθετων μέτρων που εφαρμόζονται όπως το σχέδιο «Ηρακλής», ή μέσω της δημιουργίας μιας Bad Bank, τα οποία και θα μπορούσαν να αφαιρέσουν την πίεση από τους ισολογισμούς των ελληνικών συστημικών τραπεζών για τα επόμενα χρόνια και να περιορίσουν επίσης τις όποιες ανησυχίες γύρω από την ποιότητα του ενεργητικού.

Ωστόσο, λόγω του αντικτύπου της COVID-19 στην οικονομία και ορισμένων μέτρων της κυβέρνησης, όπως τα μορατόρια πληρωμών δανείων, οι επενδυτές φοβούνται ότι θα υπάρξει σημαντική καθυστέρηση της μείωσης του υψηλού επιπέδου των NPLs των ελληνικών τραπεζών, και αυτό εξηγεί την επιφυλακτική τους στάση απέναντι στον κλάδο.

Στάση αναμονής από τα ξένα funds

Η πρόσφατη πτώση στις τιμές των ελληνικών τραπεζών έγινε με χαμηλό όγκο συναλλαγών, γεγονός το οποίο οφείλεται, κατά την άποψη του Νίκου Σακαρέλη, αναλυτή της Wealth Financial Services, σε έλλειψη ικανού αγοραστικού ενδιαφέροντος που θα στήριζε τις τιμές των τραπεζών. Οι λόγοι για την εικόνα αυτή, όπως σημειώνει στην «Κ», είναι οι εξής:

• Αναμονή των επενδυτών σε σχέση με το πώς θα κυλήσει η τουριστική σεζόν που έμμεσα ή άμεσα συνεισφέρει στο ΑΕΠ μεγάλο ποσοστό. Πολλά funds περιμένουν να δουν την εικόνα της ανεργίας, τουριστικών εσόδων και την πορεία της COVID-19 στην Ελλάδα και μετά να τοποθετηθούν. Δεν είναι τυχαίο που αρκετές ξένες τράπεζες αποφεύγουν να αυξήσουν έκθεση στα χρηματιστήρια της περιφέρειας ακριβώς λόγω της εξάρτησης των οικονομιών τους από τον τουρισμό. Μπορεί κάποιος να επιβεβαιώσει το επιχείρημα παρατηρώντας την οριακά μονοψήφια πτώση του γερμανικού DAX σε σχέση με τις μεγάλες απώλειες των χρηματιστηρίων του Νότου που φθάνουν έως και το 35%.

• «πάγωμα» της αγοράς ακινήτων. Οι τράπεζες δεν θα βοηθηθούν φέτος από το χαρτοφυλάκιο των ακινήτων τους, ούτε επενδυτικά ούτε και από πλευράς αποτίμησης αλλά και στα πλάνα των τιτλοποιήσεων που προγραμματίζουν.

• Προβληματισμός για το πώς στην πράξη θα επηρεάσει η κρίση του κορωνοϊού τα business plans των τραπεζών. Ηδη εκκρεμούν η πώληση της Εθνικής Ασφαλιστικής, το σχέδιο Galaxy της Alpha Βank και άλλες τιτλοποιήσεις.