Σε εκτεταμένες αναδιαρθρώσεις προβληματικών δανείων ύψους άνω των 5 δισ. ευρώ, από τη χαλυβουργία, ξενοδοχειακές επιχειρήσεις, προμηθευτές νοσοκομείων, εταιρείες εμπορίας αυτοκινήτων θα προχωρήσουν το επόμενο διάστημα οι τράπεζες, με στόχο την αντιμετώπιση του μεγάλου προβλήματος των «κόκκινων» δανείων και την επαναφορά προβληματικών επιχειρήσεων στην κανονικότητα.

Οι τράπεζες εργάζονται εντατικά για την αναδιάρθρωση συνολικών δανείων ύψους 1,1 δισ. ευρώ στον κλάδο της χαλυβουργίας (εκ των οποίων τα μισά είναι μη εξυπηρετούμενα), προβληματικών δανείων ύψους περίπου 1 δισ. ευρώ εταιρειών εμπορίας αυτοκινήτων, «κόκκινα» δάνεια 2 με 2,5 δισ. ευρώ ξενοδοχειακών επιχειρήσεων και περίπου 1 δισ. «κόκκινα» δάνεια προς προμηθευτές νοσοκομείων.

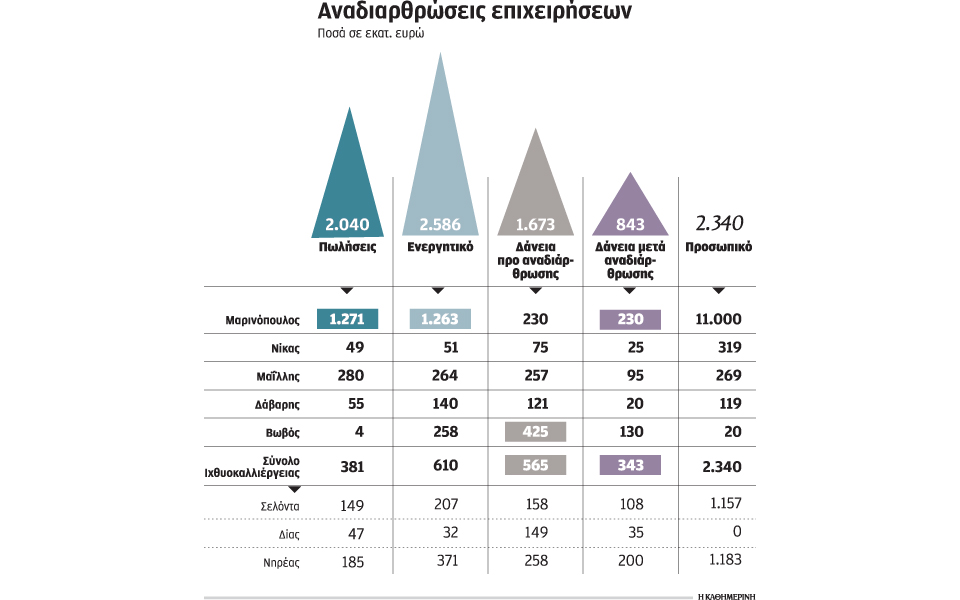

Παράλληλα, και παρά τις μεγάλες καθυστερήσεις που σημειώνονται, οι τράπεζες έχουν προχωρήσει στην αναδιάρθρωση – εξυγίανση περίπου 10 μεγάλων επιχειρήσεων, αντιμετωπίζοντας προβληματικά δάνεια συνολικού ύψους 1,7 δισ. ευρώ. Πρόκειται για την ιχθυοκαλλιέργεια («Σελόντα», «Δίας», «Νηρέας»), την εταιρεία ακινήτων «Βωβός», τη «Δάβαρης», τη «Μαΐλλης», την αλλαντοβιομηχανία «Νίκας», τη «Βερόπουλος» και τη «Μαρινόπουλος». Ετσι, δίνεται νέα πνοή στις παραπάνω επιχειρήσεις, οι οποίες διαθέτουν συνολικό ενεργητικό άνω των 2,5 δισ. ευρώ, κύκλο εργασιών 2 δισ. ευρώ και απασχολούν 14.000 εργαζομένους, με τη «Μαρινόπουλος» να έχει το μεγαλύτερο και με διαφορά ειδικό βάρος.

Σημειώνεται ότι οι παραπάνω εταιρείες πριν από την αναδιάρθρωση είχαν συνολικό δανεισμό ύψους 1,7 δισ. ευρώ, ενώ μετά ένα συνδυασμό μετοχοποίησης δανείων, αυξήσεων κεφαλαίου, εισόδου στρατηγικών επενδυτών, διαγραφής μέρους των οφειλών, βελτίωση όρων δανεισμού, οι υποχρεώσεις τους μειώθηκαν στα 840 εκατ. ευρώ ή κατά 50%.

Μέσα από τις παραπάνω αναδιαρθρώσεις επιτυγχάνονται εξάλλου η επιβίωση και η ανάπτυξη ιστορικών επιχειρηματικών ομίλων, όπως οι εταιρείες των ιχθυοκαλλιεργειών, ισχυροποιούνται άλλοι όμιλοι, όπως για παράδειγμα η «Σκλαβενίτης» μετά την ανάληψη του ελέγχου της «Μαρινόπουλος» και η Metro AEBE μετά την ανάληψη του ελέγχου της «Βερόπουλος» πριν από ένα χρόνο ακριβώς, ενώ διασώζονται εταιρείες με ισχυρά brand name στον κλάδο τους, όπως η αλλαντοβιομηχανία «Νίκας».

Εκτός των ενεργειών που έχουν γίνει για τους μεγάλους ομίλους, οι τράπεζες έχουν προχωρήσει τη διετία 2015-2016 σε ρυθμίσεις δανείων 80.00-100.000 μικρομεσαίων επιχειρήσεων συνολικού ύψους άνω των 6 δισ. ευρώ προκειμένου να μπορέσουν να αντιμετωπίσουν τις επιπτώσεις της κρίσης.

Η αντιμετώπιση των μη εξυπηρετούμενων δανείων αποτελεί τη μεγαλύτερη πρόκληση που αντιμετωπίζουν όχι μόνο οι τράπεζες αλλά ευρύτερα η οικονομία.

Η Τράπεζα της Ελλάδος υπογραμμίζει σε κάθε ευκαιρία την ανάγκη συντονισμένης δράσης από πλευράς τραπεζών με την αντιμετώπιση των προβλημάτων σε μόνιμη βάση με μακροχρόνιες παρεμβάσεις. Οπως σημειώνει ο διοικητής της ΤτΕ, κ. Γιάννης Στουρνάρας, η αντιμετώπιση του μεγαλύτερου όγκου των μη εξυπηρετούμενων δανείων, το συντομότερο, αποτελεί προϋπόθεση για την απελευθέρωση πόρων για τη χρηματοδότηση της οικονομίας αλλά και την αναδιάρθρωση επιχειρήσεων και τομέων της οικονομίας.

Το επόμενο διάστημα αναμένεται σειρά νέων προσπαθειών εξυγίανσης μεγάλων επιχειρηματικών ομίλων, καθώς και δικαστικών εξελίξεων. Εως τις 24 Μαρτίου 2017 εκτιμάται ότι θα έχει υπογραφεί συμφωνία εξυγίανσης για την Jetoil, προκειμένου να κατατεθεί στη συνέχεια προς επικύρωση από το δικαστήριο. Επίσης αναμένονται οι αποφάσεις των δικαστηρίων για την επικύρωση των συμφωνιών εξυγίανσης των εταιρειών Δάβαρης και Ι. Μπουτάρης & Υιός Οινοποιητική.

Μέσα στις επόμενες ημέρες, εξάλλου, αναμένεται η έκθεση των Alvarez & Marshall, PwC και Lazard μέσω της οποίας θα προκρίνεται προς τις τράπεζες το ιδανικό σενάριο για την τύχη των αναδιαρθρωμένων ήδη εταιρειών ιχθυοκαλλιέργειας «Σελόντα» και «Νηρέα», η πώλησή τους δηλαδή ως ενιαία οντότητα σε στρατηγικό επενδυτή ή ξεχωριστά.

Τα εργαλεία διάσωσης που χρησιμοποιούνται

Για την εξυγίανση – αναδιάρθρωση υπερχρεωμένων επιχειρήσεων οι τράπεζες χρησιμοποιούν έναν συνδυασμό δράσεων. Ετσι, η διάσωση στη «Μαρινόπουλος» έγινε με την είσοδο στρατηγικού επενδυτή, του ομίλου Σκλαβενίτη, ο οποίος ενίσχυσε το νέο σχήμα με 115 εκατ. ευρώ, ενώ πραγματοποιήθηκε πρόσθετη χρηματοδότηση από τις τράπεζες με 400 εκατ. ευρώ. Προηγήθηκε η μεταφορά μέρους του ενεργητικού και των υποχρεώσεων της «Μαρινόπουλος» μέσω υπαγωγής στον προπτωχευτικό και στο πλαίσιο αυτό έγινε διαγραφή οφειλών προς τους προμηθευτές ύψους 580 εκατ. ευρώ (ποσοστό διαγραφής 50%). Στην περίπτωση της «Νίκας», η διάσωση έγινε δυνατή με την είσοδο της Chipita ως στρατηγικού επενδυτή, με παράλληλη αύξηση μετοχικού κεφαλαίου κατά 23 εκατ. ευρώ, την ανταλλαγή χρέους ύψους 17 εκατ. ευρώ με ακίνητα, τροποποίηση όρων αποπληρωμής δανείων αλλά και διαγραφή μέρους του χρέους.

Στη «Μαΐλλης» πραγματοποιήθηκε είσοδος στρατηγικού επενδυτή, του αμερικανικού fund HIG Capital, επίσης μετατροπή μέρους των δανείων σε κεφάλαιο, διαγραφή χρέους αλλά και τροποποίηση των όρων αποπληρωμής. Η «Δάβαρης» πέρασε στον έλεγχο στρατηγικού επενδυτή, του ομίλου Βασιλάκη, πραγματοποιήθηκε μερική διαγραφή χρέους, ανταλλαγή χρέους με ακίνητα της εταιρείας και των εγγυητών, καθώς και ανάληψη μέρους του χρέους από τους εγγυητές. Το σχέδιο διάσωσης της «Βωβός» βασίστηκε στην ανταλλαγή μέρους του χρέους της εταιρείας με ακίνητα, μερική διαγραφή χρέους και αναδιάρθρωση του δανεισμού με την έκδοση μετατρέψιμου δανείου. Στη «Σελόντα» πραγματοποιήθηκε μετατροπή δανείων σε μετοχές, με αποτέλεσμα οι πιστώτριες τράπεζες να αποκτήσουν τον έλεγχο της εταιρείας και να προχωρήσουν σε αλλαγή του management. Στη «Δίας» οι τράπεζες επίσης προχώρησαν στη μετατροπή χρέους σε κεφάλαιο, με αποτέλεσμα οι υποχρεώσεις της εταιρείας να συρρικνωθούν από 150 εκατ. σε 35 εκατ. ευρώ και στη συνέχεια πραγματοποιήθηκε συγχώνευση με τη «Σελόντα». Τέλος, στην περίπτωση της «Νηρέας», οι τράπεζες απέκτησαν την πλειοψηφία του μετοχικού κεφαλαίου μέσω της μετατροπής του χρέους σε μετοχικό κεφάλαιο και αντικατέστησαν τη διοίκηση τη εταιρείας.

Στελέχη τραπεζών υπογραμμίζουν ότι παρά τα σημαντικά βήματα που έχουν γίνει τα τελευταία χρόνια, το θεσμικό πλαίσιο εξακολουθεί να παρουσιάζει σοβαρές ελλείψεις, περιορίζοντας τις επιλογές των τραπεζών. Εκκρεμούν η φορολογική μεταχείριση των ζημιών από διαγραφές – πωλήσεις μη εξυπηρετούμενων δανείων, η παροχή νομικής κάλυψης στα στελέχη του Δημοσίου και των τραπεζών που θα εμπλακούν σε αναδιαρθρώσεις και διαγραφές οφειλών, ο εξωδικαστικός μηχανισμός, και οι ηλεκτρονικοί πλειστηριασμοί.