Για δύο χρόνια θα είναι ανοικτός ο μηχανισμός εξυγίανσης των επιχειρήσεων που έχουν χρέη προς τις τράπεζες, τις εφορίες και τα ασφαλιστικά ταμεία, σύμφωνα με τον νέο νόμο που επεξεργάζεται το υπουργείο Οικονομίας και αναμένεται να έρθει στη Βουλή έως τα τέλη Οκτωβρίου. Σε αυτόν θα μπορούν να ενταχθούν όλες οι επιχειρήσεις –μικρές, μεσαίες, μεγάλες– αλλά και οι ελεύθεροι επαγγελματίες που έχουν οφειλές και θέλουν να τις ρυθμίσουν με βάση τον εξωδικαστικό μηχανισμό που καθιερώνεται και αποσκοπεί στη διάσωση όσων επιχειρήσεων είναι βιώσιμες. Η διάσωση θα συμφωνείται εξωδικαστικά μέσω συγκεκριμένης διαδικασίας που θα ορίζει ο νόμος και η οποία προβλέπει τα εξής βήματα:

Βήμα 1ο: Ο επιχειρηματίας θα μπαίνει στην ιστοσελίδα της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους, που θα δημιουργηθεί για αυτόν τον σκοπό και θα συμπληρώνει αίτηση υπαγωγής στον νόμο.

Συμπληρωματικά θα υποβάλει ηλεκτρονικά όλα τα φορολογικά του στοιχεία (Ε1, Ε3, Ε9 κλπ).

Βήμα 2ο: Ο λογιστής ή ανάλογα ο οικονομικός υπεύθυνος της επιχείρησης θα συμπληρώνει τα οικονομικά στοιχεία βάσει συγκεκριμένων δεικτών που θα υπάρχουν σε ειδική φόρμα στην ίδια ιστοσελίδα. Πρόκειται για διεθνώς αναγνωρισμένους δείκτες βιωσιμότητας που μετρούν π.χ. την εξέλιξη του κύκλου εργασιών σε βάθος πενταετίας, την παλαιότητα των φορολογικών, ασφαλιστικών οφειλών και των τραπεζικών χρεών, τη δομή του χρέους (βραχυπρόθεσμο – μακροπρόθεσμο), την πορεία του EBITDA σε βάθος πενταετίας, τον δανεισμό προς τον τζίρο της επιχείρησης, τη ρευστότητα προς το σύνολο των υποχρεώσεων κ.ά. Το υπουργείο Οικονομίας αναμένεται να καταλήξει μεταξύ ενός αριθμού δεικτών που έχουν επιλεγεί και εφαρμόζονται σε χώρες όπως η Αγγλία, η Αυστρία ή η Πορτογαλία και οι οποίοι συνδυαστικά θα αξιολογούν τη βιωσιμότητα της επιχείρησης και την ικανότητα αποπληρωμής των οφειλών της. Από την αξιολόγηση βάσει αριθμοδεικτών επιδιώκεται να εξαχθεί ένα ασφαλές συμπέρασμα για το πόσο μπορεί να δίνει κάθε μήνα η επιχείρηση προς τους πιστωτές της με βάση τα έσοδα και τα κέρδη της. Η τυποποιημένη αυτή διαδικασία θα ακολουθείται για όλες τις μικρομεσαίες επιχειρήσεις, ενώ για τις μεγάλες η αξιολόγηση θα γίνεται από εξωτερικές ελεγκτικές εταιρείες.

Βήμα 3ο: Με βάση αυτή την αξιολόγηση, ο επιχειρηματίας θα απευθύνεται στον μεσολαβητή, ο οποίος θα αναλαμβάνει να καλεί όλους τους πιστωτές, δηλαδή τις τράπεζες, το Δημόσιο, τους προμηθευτές και τους εργαζομένους. Θα τους αναλύει την κατάσταση και θα τους καλεί να συναινέσουν στη λύση που προτείνεται, δηλαδή στην αποπληρωμή τους βάσει των πραγματικών δυνατοτήτων της επιχείρησης, δηλαδή των κερδών της που θα κατανέμονται με συγκεκριμένη αναλογία. Η αναλογία αυτή είναι 65% εξασφαλισμένοι πιστωτές (συνήθως τράπεζες), 25% Δημόσιο και εργαζόμενοι και 10% ανεξασφάλιστοι πιστωτές (συνήθως προμηθευτές) και είναι η κατανομή του προϊόντος της ρευστοποίησης εάν δεν συναινούσαν και η επιχείρηση έμπαινε σε εκκαθάριση. Ετσι, αν από την ανάλυση βιωσιμότητα προκύπτει ότι κάποιος έχει καθαρά έσοδα π.χ. 1.000 ευρώ, οι πιστωτές θα πληρώνονται με βάση την παραπάνω αναλογία και τίποτε περισσότερο, αλλά ούτε και λιγότερο.

Βήμα 4ο: Ακολουθούν οι διαπραγματεύσεις, που ενδεχομένως να απαιτήσουν μία, δύο ή τρεις συναντήσεις. Στόχος είναι να ολοκληρώνονται όσο το δυνατόν πιο σύντομα. Εφόσον η πρόταση συγκεντρώσει το 60% των πιστωτών, καθαρογράφεται και ο μεσολαβητής επικυρώνει τη συμφωνία στο Πρωτοδικείο. Η επικυρωμένη πλέον συμφωνία συνιστά εκτελεστικό τίτλο και τίθεται άμεσα σε ισχύ, δηλαδή υποχρεούνται να την εφαρμόσουν όλοι και φυσικά το Δημόσιο.

Βήμα 5ο: Υπογράφονται οι σχετικές συμβάσεις με τις τράπεζες και ο επιχειρηματίας υλοποιεί τη συμφωνία, δηλαδή αποπληρώνει τις οφειλές του με βάση τις δυνατότητές του. Ομοίως πράττει σε σχέση με τις οφειλές του με το Δημόσιο.

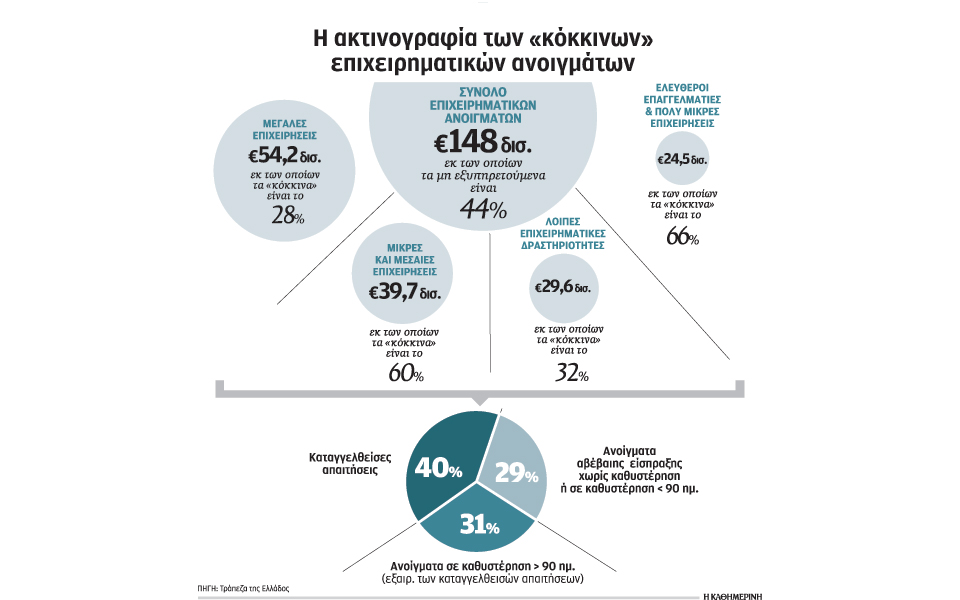

Πότε «κουρεύονται» οι οφειλές

Η προφανής ερώτηση που εύλογα κυριαρχεί στη σκέψη όλων όσοι έχουν επιχειρηματική δραστηριότητα και θα επιθυμούσαν να ενταχθούν στον νόμο είναι «θα κουρευτεί το χρέος μου είτε αυτό είναι προς τις τράπεζες είτε προς το Δημόσιο;».

Η απάντηση, σύμφωνα με όσους έχουν εμπλακεί ενεργά στην επεξεργασία του νόμου, είναι ότι το ενδεχόμενο «κούρεμα» θα προκύψει μέσα από τη διαδικασία και δεν θα προβλέπεται στον νόμο ως διάταξη.

Συγκεκριμένα σε ό,τι αφορά τις τράπεζες, το «κούρεμα» θα είναι αποτέλεσμα της διευθέτησης της οφειλής με βάση την ικανότητα αποπληρωμής, που θα εξάγεται αντικειμενικά από την ανάλυση βιωσιμότητας της επιχείρησης. Η τράπεζα θα προχωράει στη σύναψη νέας σύμβασης με τον πελάτη της, βάσει της οποίας θα ρυθμίζει την οφειλή του και το «κούρεμα» θα προκύπτει εύλογα, αλλά κατά περίπτωση ανάλογα με τα οικονομικά δεδομένα της επιχείρησης.

Το Δημόσιο

Σε ό,τι αφορά το Δημόσιο, ο νόμος δεν θα προβλέπει επίσης ποσοστά «κουρέματος» της οφειλής. Αυτό σημαίνει ότι κάποιος θα αποπληρώνει το Δημόσιο με βάση τη δόση που μπορεί και το χρέος, αν και δεν παραγράφεται, θα σταματήσει ουσιαστικά να τον κυνηγάει. Πηγές του υπουργείου Οικονομίας εξηγούν ότι η οφειλή προς το Δημόσιο δεν θα εμφανίζεται καν στα στοιχεία του φορολογουμένου, με την προϋπόθεση πάντα ότι η επιχείρηση τηρεί τη ρύθμιση. Επιπλέον, διαβεβαιώνουν ότι η φοροδοτική υποχρέωση της επιχείρησης θα εξαντλείται στη συμφωνηθείσα δόση, χωρίς να αμφισβητείται το δικαίωμά της για φορολογική ή ασφαλιστική ενημερότητα.

Ενα δεύτερο βασικό ερώτημα είναι τι θα γίνεται, π.χ., σε περίπτωση που η επιχείρηση ορθοποδήσει και βελτιωθούν τα οικονομικά της. «Θα αλλάζουν στην περίπτωση αυτή και οι όροι της ρύθμισης;» Η απάντηση είναι ότι η εφαρμογή της ρύθμισης θα παρακολουθείται συστηματικά με στόχο την τήρησή της, αλλά όχι μόνο. Στόχος του εξωδικαστικού συμβιβασμού που εφαρμόζεται χρόνια τώρα σε πολλές χώρες είναι η εξυγίανση της επιχείρησης και η διάσωσή της. Αυτό σημαίνει ότι η λογική του νόμου δεν είναι να ανατρέψει την τραπεζική πρακτική, αλλά να δώσει στις τράπεζες ένα εργαλείο για ρυθμίσεις και να τους λύσει τα χέρια να το εφαρμόσουν. Ετσι η ρύθμιση θα προβλέπει ασφαλιστικές δικλίδες για έκτακτες περιπτώσεις, αλλά δεν θα υπονομεύει την προσπάθεια διάσωσης των επιχειρήσεων.