Εξαιρετικά χαμηλό ποσοστό καθυστερήσεων, κάτω του 10%, εμφανίζουν τα νέα δάνεια που έχουν χορηγήσει οι τράπεζες, τόσο προς νοικοκυριά όσο και προς επιχειρήσεις μετά το 2011, παρά το γεγονός ότι οι οικονομικές συνθήκες επιδεινώθηκαν περαιτέρω και η οικονομία παραμένει σε ύφεση.

Σύμφωνα με εκτιμήσεις στελεχών των τεσσάρων συστημικών τραπεζών, τα νέα δάνεια που έχουν χορηγηθεί μετά το ξέσπασμα της κρίσης εμφανίζουν μονοψήφιο ποσοστό καθυστερήσεων, όταν το συνολικό ύψος των μη εξυπηρετούμενων πιστωτικών ανοιγμάτων (NPEs) διαμορφώνεται στο 46%.

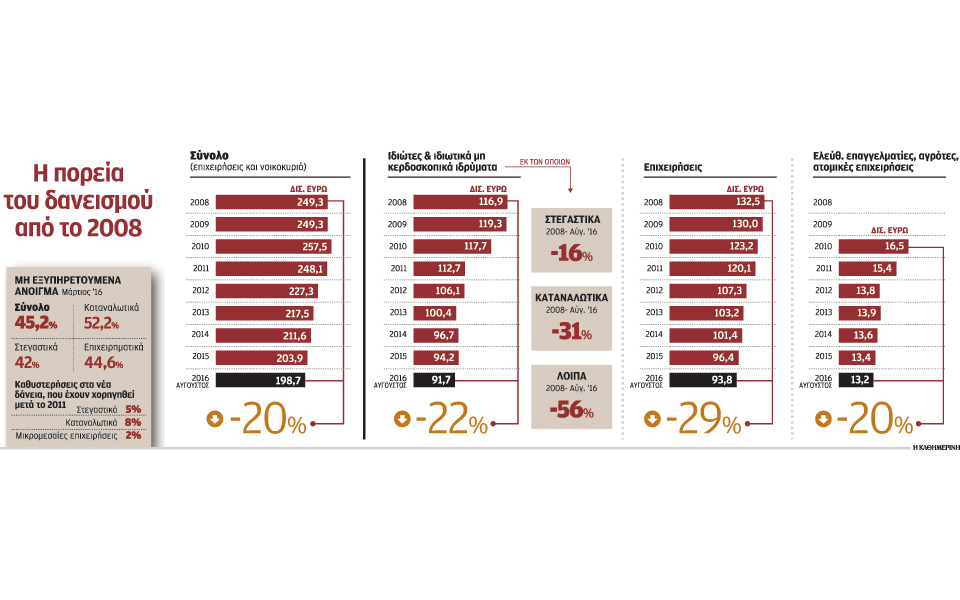

Αναλυτικότερα, οι καθυστερήσεις στα στεγαστικά εκτιμώνται κοντά στο 5%, στα καταναλωτικά (συμπεριλαμβανομένων πιστωτικών καρτών, δανείων για αγορά αυτοκινήτου κ.ά.) τα μη εξυπηρετούμενα δάνεια διαμορφώνονται σε περίπου 8%, ενώ τα δάνεια προς μικρομεσαίες επιχειρήσεις εμφανίζουν δείκτη καθυστερήσεων χαμηλότερο του 2%. Πρόκειται για δάνεια που έχουν χορηγηθεί μετά το 2011 και κυρίως την περίοδο 2013-2014 και δεν περιλαμβάνονται αναδιαρθρώσεις παλαιών δανείων που συνήθως, ειδικά στις επιχειρήσεις, συνοδεύονται με κάποια νέα χρηματοδότηση.

Τα νέα δάνεια μπορεί να εμφανίζουν εντυπωσιακά χαμηλά ποσοστά καθυστερήσεων, ωστόσο δεν αποτελούν παρά σταγόνα στο συνολικό χαρτοφυλάκιο δανείων. Σύμφωνα με τραπεζικά στελέχη, μετά το 2011, έχουν χορηγηθεί στεγαστικά δάνεια ύψους περίπου 1,5 δισ. ευρώ, καταναλωτικά δάνεια ύψους 2,5 δισ. ευρώ και δάνεια προς μικρομεσαίες επιχειρήσεις ύψους 500 εκατ. ευρώ. Τα «νέα» δάνεια αποτελούν μόλις το 2,5% του συνολικού χαρτοφυλακίου δανείων, το οποίο διαμορφώνεται σήμερα λίγο χαμηλότερα από το επίπεδο των 200 δισ. ευρώ. Ο μικρός όγκος δανείων, το εκτεταμένο ξεκαθάρισμα που επέφερε η κρίση και τα αυστηρά κριτήρια πιστοδοτήσεων με την επιλογή πολύ καλών πελατών είναι οι κύριοι λόγοι για τις τόσο μικρές καθυστερήσεις που εμφανίζουν τα νέα δάνεια και μάλιστα σε συνθήκες οικονομικής συρρίκνωσης. Ουσιαστικά οι τράπεζες την περίοδο 2010-2011 είχαν μηδενίσει τις χορηγήσεις νέων δανείων, δίνοντας έμφαση στην υποστήριξη των παλαιών πελατών τους, ενώ και η ζήτηση δανείων είχε υποχωρήσει σε ιστορικά χαμηλά επίπεδα, εξαιτίας της αβεβαιότητας και της ανησυχίας. Η εικόνα άλλαξε ουσιαστικά από το 2013, όταν οι τράπεζες επιλεκτικά άρχισαν να χορηγούν νέα δάνεια σε νέους πελάτες με πολύ πιο αυστηρά κριτήρια πιστοδοτήσεων. Παράλληλα, οι τράπεζες είχαν πλήρη στοιχεία τόσο της μαύρης όσο και της λευκής λίστας του «Τειρεσία». Ετσι, «έβλεπαν» και πελάτες που ενώ δεν εμφάνιζαν καθυστερήσεις στην αποπληρωμή των υποχρεώσεών τους, ωστόσο βρίσκονταν στο όριο του υπερδανεισμού, αποφεύγοντας νέες χρηματοδοτήσεις.

Η μεγάλη επιστροφή

Την προσδοκία, ότι αν επιβεβαιωθούν οι εκτιμήσεις για την ισχυρή ανάκαμψη της οικονομίας το 2017 θα κλείσει και η μεγάλη περίοδος πιστωτικής συρρίκνωσης, εκφράζουν επιτελικά στελέχη τραπεζών. Οπως σημειώνουν, αν η οικονομία ανακάμψει (το ΔΝΤ εκτιμά ότι ο ρυθμός ανάπτυξης θα μπορούσε να φτάσει το 2,8% το 2017), τότε οι τράπεζες θα μπορέσουν να αυξήσουν τις χορηγήσεις δανείων προς επιχειρήσεις και νοικοκυριά. Σημειώνεται ότι το υπόλοιπο δανείων από τα επίπεδα των 250 δισ. ευρώ που ήταν στο τέλος του 2008, σήμερα έχει συρρικνωθεί κάτω από τα 200 δισ. ευρώ. Για εφτά ολόκληρα χρόνια οι τράπεζες κινούνταν με αρνητικό ρυθμό πιστωτικής επέκτασης. Το 2010 ο ρυθμός πιστωτικής επέκτασης διαμορφώθηκε στο -0,2%, το 2011 στο -3,2%, το 2012 στο -4%, το 2013 στο -3,9%, το 2014 στο -3,1%, το 2015 στο -2%, ενώ στο τέλος Αυγούστου 2016 ο ρυθμός πιστωτικής επέκτασης είχε διαμορφωθεί στο -1,7%. Κάπου εκεί αναμένεται να διαμορφωθεί για το σύνολο της χρονιάς. Οι τράπεζες αισιοδοξούν ότι το 2017 η εικόνα θα αλλάξει, προβλέποντας ότι υπό προϋποθέσεις τα υπόλοιπα δανείων θα μπορούσαν να αυξηθούν κατά 2,5% σε ετήσια βάση. Σύμφωνα με τον σχεδιασμό των μεγάλων τραπεζών, το 2017 θα μπορούσαν να δοθούν νέα δάνεια ύψους 7 δισ. ευρώ, εκ των οποίων τα 4 δισ. θα προέλθουν από αποπληρωμές παλαιότερων δανείων, ενώ τα υπόλοιπα 3 δισ. ευρώ θα καλυφθούν από τη ρευστότητα των τραπεζών.

Η αύξηση του υπολοίπου δανείων θα έχει δύο πολύ ευεργετικές άμεσες επιδράσεις: θα οδηγήσει σε ταχύτερη αποκλιμάκωση των «κόκκινων» δανείων (καθώς θα περιορίζονται ως ποσοστό του συνόλου των δανείων) και παράλληλα θα φέρει «φρέσκα» έσοδα για τις τράπεζες. Για να συμβεί αυτό, ωστόσο, θα πρέπει η οικονομία να ανακάμψει, κάτι που εξαρτάται από τη γρήγορη και αποτελεσματική υλοποίηση του μνημονίου, καθώς και τη διατήρηση της πολιτικής σταθερότητας.

Προειδοποίηση για ζημία 41 δισ.

Η αντιμετώπιση του μεγάλου όγκου των μη εξυπηρετούμενων δανείων αποτελεί τη μεγάλη πρόκληση που έχουν να αντιμετωπίσουν οι εγχώριες τράπεζες. Οπως προειδοποίησε το ΔΝΤ, αν δεν αντιμετωπιστεί το μεγάλο αυτό πρόβλημα, τότε οι ελληνικές τράπεζες κινδυνεύουν με νέες κεφαλαιακές απώλειες ύψους 41 δισ. ευρώ.

Σημειώνεται ότι ήδη από το δ΄ τρίμηνο της φετινής χρονιάς «τρέχει» ο χρόνος για την υλοποίηση των στόχων μείωσης των «κόκκινων» δανείων, σύμφωνα με τις δεσμεύσεις που έχουν αναλάβει οι τράπεζες στον SSM. Σύμφωνα με αυτές, στο διάστημα Οκτώβριος 2016 μέχρι τέλος 2019 τα μη εξυπηρετούμενα ανοίγματα θα πρέπει να μειωθούν από περίπου 100 δισ. που είναι σήμερα σε 60 δισ. ευρώ. Σε περίπτωση που δεν επιτυγχάνονται οι στόχοι, ο SSM θα επιβάλει διορθωτικές ενέργειες. Στελέχη τραπεζών εμφανίζονται αισιόδοξα για την αντιμετώπιση των «κόκκινων» δανείων υπό την προϋπόθεση ότι η γενικότερη πορεία της χώρας θα είναι ομαλή και θετική. Σημειώνουν ότι ήδη έχουν πραγματοποιηθεί μεγάλες αλλαγές στο θεσμικό πλαίσιο, ωστόσο απαιτούνται τέσσερα ακόμα σημαντικά βήματα, ώστε να συμπληρωθεί το «οπλοστάσιο» εναντίον των «κόκκινων» δανείων. Συγκεκριμένα, θα πρέπει να θεσμοθετηθούν ο εξωδικαστικός συμβιβασμός, η παροχή νομικής προστασίας στα τραπεζικά στελέχη που θα έχουν την ευθύνη για τις αναδιαρθρώσεις, η επιτάχυνση των διαδικασιών εκδίωξης μετόχων προβληματικών εταιρειών που δεν είναι συνεργάσιμοι και, τέλος, να πραγματοποιηθούν διορθωτικές αλλαγές στον νόμο που διέπει τη λειτουργία των εταιρειών διαχείρισης μη εξυπηρετούμενων δανείων.