Καθώς οι συνομιλίες για την «επόμενη ημέρα» της Ελλάδας μετά το πρόγραμμα συνεχίζονται, με την ελληνική κυβέρνηση να επιλέγει την καθαρή έξοδο, έχει ενδιαφέρον να δει κανείς πώς οι υπόλοιπες χώρες που βρέθηκαν σε πρόγραμμα κατάφεραν με επιτυχία να επιτρέψουν στην πλήρη χρηματοδότηση από τις αγορές.

Το μάθημα-κλειδί που δίνει η εμπειρία των χωρών που βγήκαν από τα προγράμματα προσαρμογής, είναι ότι η ρευστότητα είναι ο… βασιλιάς (Cash is King). H πρόσβαση στις αγορές μετά τη λήξη του μνημονίου στηρίχθηκε στην εκ των προτέρων συσσώρευση σημαντικών αποθεμάτων ρευστότητας, τα οποία καθησύχασαν τις ανησυχίες των επενδυτών για τον πιστωτικό κίνδυνο που μπορεί να συνοδεύει ένα clean exit.

Οι οικονομολόγοι επισημαίνουν ότι είναι σημαντικό για τη χώρα που θέλει να βγει από το πρόγραμμα, πριν από την έξοδο, να «δοκιμάζει» συχνά τις αγορές με εκδόσεις ομολόγων και να «απαντά» έτσι στα ερωτήματα των επενδυτών. Αυτός είναι ο δρόμος που ακολούθησαν η Πορτογαλία, η Ιρλανδία και η Κύπρος με τα μεγάλα κεφαλαιακά «μαξιλάρια» που συσσώρευσαν πριν από την έξοδό τους, να ενισχύουν σημαντικά την εμπιστοσύνη των επενδυτών.

Συγκεκριμένα, η Πορτογαλία και η Ιρλανδία «έχτισαν» και διατήρησαν ένα αρκετά μεγάλο απόθεμα ρευστότητας στα δύο έτη πριν από την έξοδο από το πρόγραμμα, ενώ αξιοποίησαν το αδιάθετο ποσό που προοριζόταν για την ανακεφαλαιοποίηση των τραπεζών τους.

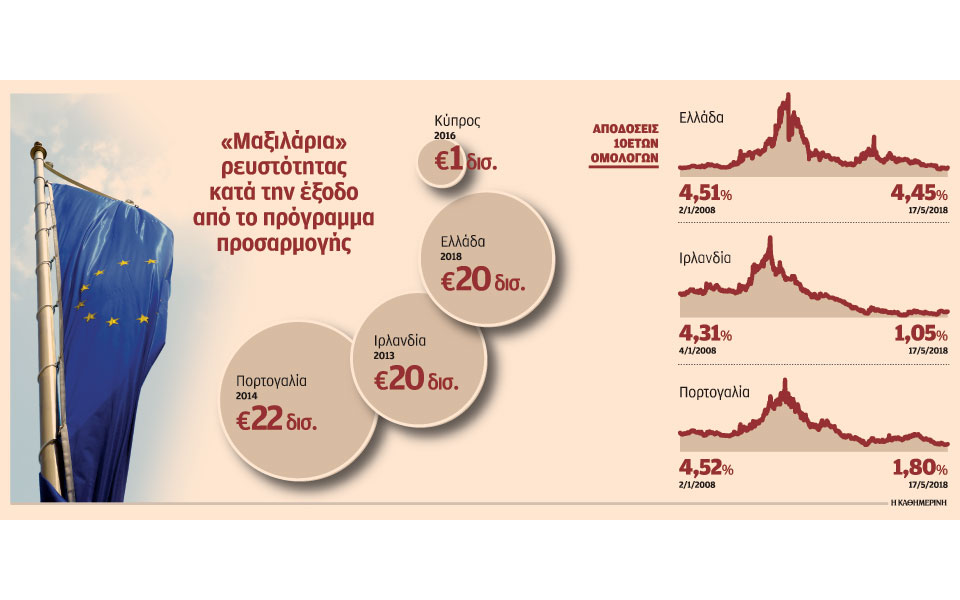

H Πορτογαλία ήταν πολύ καλά προετοιμασμένη για οποιεσδήποτε βραχυπρόθεσμες προκλήσεις στο μέτωπο της χρηματοδότησής της όταν βγήκε από το πρόγραμμα, τον Ιούνιο του 2014, έχοντας συσσωρεύσει πάνω από 22 δισ. ευρώ, δηλαδή ένα «μαξιλάρι» που έφθανε το 13% του ΑΕΠ της, εκμεταλλευόμενη το θετικό κλίμα στις διεθνείς αγορές. Ανάλογο, ως ποσοστό του ΑΕΠ, ήταν και το «μαξιλάρι» της Ιρλανδίας κατά την έξοδο της από το μνημόνιο, τον Δεκέμβριο του 2013, το οποίο διαμορφώθηκε στα 20 δισ. ευρώ και σε ιστορικά υψηλά για τη χώρα επίπεδα, αρκετό για να καλύψει τις χρηματοδοτικές της ανάγκες πέραν ολόκληρου του 2014 που άγγιζαν τα 16,5 δισ. ευρώ.

Η Κύπρος κινήθηκε σε χαμηλότερα επίπεδα, αλλά η χώρα δεν είχε μεγάλες χρηματοδοτικές ανάγκες τον χρόνο μετά την έξοδο της, ενώ δεν χρησιμοποίησε καν όλο το ποσό του πακέτου διάσωσης των 10 δισ. ευρώ. Το αποθεματικό ρευστότητας της κυβέρνησης, το οποίο υπερέβη το 1 δισ. ευρώ κατά την έξοδο της Κύπρου από το μνημόνιο, τον Μάρτιο του 2016, ήταν αρκετό για να καλύψει τις ανάγκες χρηματοδότησης της χώρας για το 2016 που ήταν κοντά στο 1 δισ. ευρώ.

Οπως επισημαίνει η Goldman Sachs, τα 20 δισ. ευρώ, που είναι το «μαξιλάρι» στο οποίο έχει στοχεύσει η ελληνική κυβέρνηση, θα καλύψουν τις χρηματοδοτικές ανάγκες της Ελλάδας μόνο για τον έναν χρόνο μετά το τέλος του προγράμματος, σε περίπτωση απουσίας σημαντικής ελάφρυνσης του χρέους του επίσημου τομέα, που είναι σημαντικά μικρότερο (ως % του ΑΕΠ) από αυτό που είχαν συσσωρεύσει οι άλλες χώρες που βγήκαν από προγράμματα του ESM. Η Goldman Sachs δίνει ιδιαίτερα έμφαση στην κατάσταση της ρευστότητας της κάθε χώρας στον έναν χρόνο μετά την έξοδο από το πρόγραμμα και καταλήγει ότι το cash buffer για την Ελλάδα θα τελειώσει σε λιγότερο από 12 μήνες, ενώ οι υπόλοιπες χώρες στον ένα χρόνο μετά το πρόγραμμα είχαν την «ασφάλεια» υψηλότερης ρευστότητας. Οπως επισημαίνει, υπάρχει περιθώριο να δημιουργηθεί ένα μεγαλύτερο «μαξιλάρι» ρευστότητας για την Ελλάδα από τη χρήση του ποσού από τα δάνεια του ESM που θα παραμείνει αδιάθετο κατά την έξοδο τον Αύγουστο, και αυτό, σε συνδυασμό με το 1,6 δισ. ευρώ που μπορεί να προσφέρει το ΔΝΤ (εάν ενεργοποιήσει το πρόγραμμά του), θα ενισχύσει σημαντικά την επιστροφή της Ελλάδας στις αγορές.

Οι αναλυτές επισημαίνουν πως η περίπτωση της Ελλάδας είναι ιδιαίτερη, καθώς η κρίση που τη «χτύπησε» ήταν πολύ πιο έντονη από αυτή των υπόλοιπων χωρών, ενώ το πρόβλημα του χρέους παραμένει τεράστιο και ένα μεγάλο κεφαλαιακό «μαξιλάρι» θα λειτουργήσει θετικά σε ό,τι αφορά το επενδυτικό κλίμα.

Πρόβλεψη για 50 δισ.

Πάντως, τα στοιχεία που άντλησε η HSBC, ύστερα από συναντήσεις με τον Οργανισμό Διαχείρισης Δημοσίου Χρέους στην Αθήνα, αναφέρουν ότι η Ελλάδα καλύπτει πλήρως τις χρηματοδοτικές της ανάγκες έως το 2020. Υπάρχουν ταμειακά διαθέσιμα ύψους 20 δισ. ευρώ, ενώ αναμένεται μία ακόμα εκταμίευση από τον ESM της τάξης των 12 δισ. ευρώ και 18 δισ. ευρώ από τα πρωτογενή πλεονάσματα 3,5% του ΑΕΠ έως το 2020. Συνολικά, έως το 2020 η Ελλάδα θα έχει ένα «μαξιλάρι» 50 δισ. ευρώ, τη στιγμή που οι χρηματοδοτικές της ανάγκες είναι 45 δισ. ευρώ.

Καθοριστικό τεστ η έκδοση δεκαετούς ομολόγου

Το απόλυτο σήμα και το μεγαλύτερο τεστ που επιβεβαίωσε στους επενδυτές ότι οι χώρες που βγήκαν από τα προγράμματα μπορούν να έχουν πρόσβαση στις αγορές, ήταν οι εκδόσεις 10ετών ομολόγων.

Σε μία τέτοια έκδοση θέλει να προχωρήσει και η Ελλάδα, σύμφωνα με πρόσφατες δηλώσεις αξιωματούχων, ωστόσο το timing θα το ορίσουν οι αγορές, όπου το κλίμα αυτή τη στιγμή δεν είναι και τόσο ευνοϊκό. Στις περιπτώσεις των άλλων χωρών όμως το κλίμα ήταν ιδιαίτερα ευνοϊκό καθώς υπήρχε η στήριξη της ΕΚΤ στην αγορά, ενώ οι αξιολογήσεις από τους δανειστές προχωρούσαν χωρίς καθυστερήσεις.

Το πρώτο βήμα πριν από την έκδοση μακροπρόθεσμων τίτλων ήταν οι εκδόσεις εντόκων τις οποίες ακολούθησαν αρκετά roadshows με επενδυτές, έτσι ώστε να «επικοινωνήσουν» οι χώρες την πρόοδο που σημειωνόταν στα προγράμματα προσαρμογής τους και να κερδίσουν και πάλι την εμπιστοσύνη της αγοράς.

Η Ιρλανδία ξεκίνησε τον Ιανουάριο του 2012, σχεδόν δύο χρόνια πριν από την έξοδό της από το πρόγραμμα (Δεκέμβριος 2013), να κάνει τα πρώτα βήματά της σε ό,τι αφορά τις εκδόσεις ομολόγων. Ξεκίνησε με αρκετές ανταλλαγές ομολόγων μέχρι να φτάσει στο ορόσημο της πρώτης έκδοσης νέων 10ετών ομολόγων τον Μάρτιο του 2013 ύψους 5 δισ. ευρώ με απόδοση 4,15%. Το επενδυτικό ενδιαφέρον ήταν έντονο, με πάνω από 400 επενδυτές να καταθέτουν προσφορές οι οποίες άγγιξαν τα 13 δισ. ευρώ. Αυτή η σημαντική έκδοση επιβεβαίωσε, σύμφωνα με τους αναλυτές, την ικανότητα της Ιρλανδίας να έχει πρόσβαση στη μακροπρόθεσμη χρηματοδότηση της αγοράς με βιώσιμους όρους.

Η Πορτογαλία από τον Απρίλιο του 2011 έως τον Ιανουάριο του 2012 προχώρησε σε αρκετές εκδόσεις εντόκων γραμματίων, ενώ τον Ιανουάριο του 2013 επέστρεψε για πρώτη φορά στις αγορές από το 2011 με την έκδοση 5ετών ομολόγων, η απόδοση των οποίων διαμορφώθηκε στο 4,89%. Τον Μάιο του 2013, η κυβέρνηση προχώρησε στην έκδοση 10ετών ομολόγων ύψους 3 δισ. ευρώ με απόδοση 5,67%. Το επενδυτικό ενδιαφέρον για τα 10ετή πορτογαλικά ομόλογα ήταν ιδιαίτερα έντονο και άγγιξε τα 10,2 δισ. ευρώ. Επειτα από εννέα μήνες, τον Φεβρουάριο του 2014 (τέσσερις μήνες πριν βγει από το πρόγραμμα), η Πορτογαλία βγήκε και πάλι στις αγορές με 10ετείς τίτλους ύψους 3 δισ. ευρώ, με την απόδοση να διαμορφώνεται στο 5,11%. Σύμφωνα με τους αναλυτές πάντως, η Πορτογαλία, έναν χρόνο πριν από την έξοδό της από το πρόγραμμα, είχε αποδείξει στους επενδυτές ότι μπορεί και έχει πρόσβαση στις αγορές.

Τέλος, η Κύπρος η οποία βγήκε από το πρόγραμμα το 2016, έκανε την πρώτη απόπειρά της να βγει στις αγορές και να δανειστεί με 5ετές ομόλογο το 2014 και στόχο την άντληση 750 εκατ. Το επιτόκιο διαμορφώθηκε στο 4,75%, ενώ οι προσφορές έφθασαν στα 2 δισ. ευρώ. Τον Μάιο του 2015 προχώρησε στην έκδοση 7ετούς ομολόγου, όπου το επιτόκιο διαμορφώθηκε στο 3,875%. Ωστόσο, με την έκδοση νέου 10ετούς ομολόγου το φθινόπωρο του 2015 και με απόδοση 4,25%, η χώρα σφράγισε την έξοδό της από το πρόγραμμα καθώς αποτέλεσε κομβική στιγμή για την αποκλιμάκωση του κόστους δανεισμού της.

Διαφορά… χρέους

Το χρέος ως ποσοστό του ΑΕΠ είναι σημαντικά υψηλότερο στην Ελλάδα σε σχέση με τις τρεις χώρες που βγήκαν από τα προγράμματα, παρόλο που εφάρμοσε τη μεγαλύτερη αναδιάρθρωση χρέους στην ιστορία το 2012. Συγκεκριμένα, διαμορφώνεται στο 178,6% έναντι 129% στην Πορτογαλία το 2014, το 124,4% στην Ιρλανδία το 2013 και το 107,5% στην Κύπρο το 2015.

Οι αποδόσεις

Η Ιρλανδία εξέδωσε 10ετές ομόλογο εννέα μήνες πριν από το τέλος του προγράμματος με απόδοση 4,15%. Η Πορτογαλία βγήκε στις αγορές με 10ετές ομόλογο έναν χρόνο πριν από την έξοδό της από το πρόγραμμα με απόδοση 5,67%. Επειτα από εννέα μήνες ξαναβγήκε με νέο 10ετές και απόδοση 5,11%. Η Κύπρος προχώρησε στην έκδοση νέου 10ετούς τρεις μήνες περίπου πριν βγει από το πρόγραμμα με απόδοση 4,25%.

Η… πρώτη φορά

Η Ελλάδα επέστρεψε στη χρηματοδότηση από τις αγορές τον Ιούλιο του 2015, πρώτη φορά από το 2014, με 5ετή ομόλογα και με το spread έναντι των γερμανικών ομολόγων να διαμορφώνεται στις 450 μονάδες βάσης, όχι πολύ μακριά από το spread των πορτογαλικών ομολόγων όταν είχε βγει η χώρα στις αγορές στα μέσα του 2013.