Η έρευνα που δημοσίευσε αυτήν την εβδομάδα το φημισμένο γερμανικό ινστιτούτο DIW Berlin για τον ιδιωτικό τομέα στην Ελλάδα είναι ένα επώδυνο αλλά αναγκαίο ανάγνωσμα. Υπενθυμίζει σε όσους επιμένουν στις ψευδαισθήσεις τους ότι, παρά την έξοδο από τα μνημόνια και την επιστροφή των θετικών ρυθμών ανάπτυξης, η ελληνική οικονομία έχει πολύ δρόμο να διανύσει ακόμα για να φθάσει σε συνθήκες βιώσιμης ευημερίας.

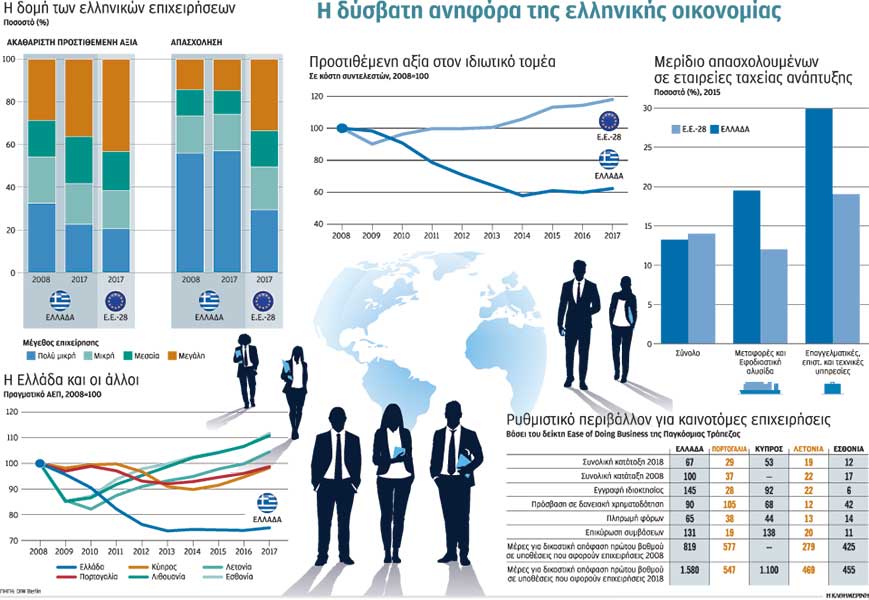

Σύμφωνα με τα ευρήματά της έρευνας, η ονομαστική προστιθέμενη αξία που παράγει ο εγχώριος ιδιωτικός τομέας κατακρημνίσθηκε κατά 38% μεταξύ του 2008 και 2017. Την ίδια περίοδο, στην Ε.Ε., η προστιθέμενη αξία του ιδιωτικού τομέα αυξήθηκε κατά 19%. Αναλύοντας τα στοιχεία, προκύπτει ότι η μεγαλύτερη πτώση στην παραγωγή προστιθέμενης αξίας σημειώθηκε στις πολύ μικρές επιχειρήσεις (έως 10 εργαζόμενοι), φθάνοντας το 60%, ενώ οι επιχειρήσεις με 10 έως 49 εργαζομένους υπέστησαν και αυτές αξιοσημείωτη μείωση, της τάξης του 45%, την ίδια περίοδο. Αντιθέτως, οι μεγάλες επιχειρήσεις (με περισσότερους από 250 εργαζομένους), που εξακολουθούν να σπανίζουν στην Ελλάδα, όπως παρατηρούν οι συντάκτες της έρευνας, υπέστησαν πολύ μικρότερες απώλειες. Το αποτέλεσμα είναι ότι το ποσοστό της συνολικής προστιθέμενης αξίας της ιδιωτικής οικονομίας που παράγεται από μεγάλες επιχειρήσεις αυξήθηκε κατά τη δεκαετία που πέρασε από 29% σε 36% (παραμένοντας, ακόμα και σήμερα, χαμηλό σε σχέση με τον ευρωπαϊκό μέσον όρο).

Αυτή η αύξηση, ωστόσο, ήταν κυρίως προϊόν των μαζικών λουκέτων μεταξύ των μικρών και πολύ μικρών επιχειρήσεων, όπως σημειώνεται. Το μερίδιο της απασχόλησης των μεγάλων επιχειρήσεων ήταν το ίδιο το 2017, όπως και το 2008 – 15%, ποσοστό μικρότερο του μισού του ευρωπαϊκού μέσου όρου. Οι μεγαλύτερες επιχειρήσεις είναι αυτές που μπορούν να εκμεταλλευθούν τις οικονομίες κλίμακας που προσδίδουν ανταγωνιστικό πλεονέκτημα στις διεθνείς αγορές και τη δυνατότητα ανάπτυξης μέσω εξαγωγών.

Εξετάζοντας τα δεδομένα ανά κλάδο, η έρευνα αναδεικνύει τους πρωταθλητές στο μέτωπο της προστιθέμενης αξίας: υπηρεσίες πληροφορικής, με αύξηση 44%, φαρμακοβιομηχανία, στο συν 9%, αλλά και ο κλάδος των μεταφορών και της εφοδιαστικής αλυσίδας, η πτώση κατά 9% του οποίου αναμένεται σύντομα να αντιστραφεί αν επιβεβαιωθούν οι προβλέψεις ανάπτυξής του. Στο άλλο άκρο βρίσκονται το λιανεμπόριο και το χονδρεμπόριο, με πτώση 60%, και οι κατασκευαστικός κλάδος, με πτώση 30% και μείωση απασχόλησης στο μισό σε σχέση με τα προ κρίσης επίπεδα.

Στο μέτωπο της καινοτομίας στην οικονομία, οι συντάκτες της έρευνας του DIW εντοπίζουν μικρή έως ανύπαρκτη πρόοδο. Σημειώνουν ότι οι ελληνικές επιχειρήσεις βρίσκονται κάτω του ευρωπαϊκού μέσου όρου στον βαθμό που χρησιμοποιούν την τεχνολογία στην παραγωγική διαδικασία και ότι σε ποσοστό μόλις 6% μπορούν να χαρακτηρισθούν «ταχέως αναπτυσσόμενες» (έναντι μ.ο. σχεδόν 10% στην Ε.Ε.). Ωστόσο, αισιόδοξο είναι το γεγονός ότι το ποσοστό των εργαζομένων που απασχολούνται σε τέτοιου είδους εταιρείες είναι 13% – σχεδόν ίσο με το 14% που αποτελεί τον ευρωπαϊκό μέσον όρο.

Κίνδυνος χαμηλών πτήσεων

Οπως έχουν τα πράγματα σήμερα, εξηγεί στην «Κ» ο Αλέξανδρος Κρητικός, εκ των συντακτών της έκθεσης και διευθυντής ερευνών στο DIW, «η Ελλάδα θα ακολουθήσει μια πορεία περιορισμένης ανάπτυξης σε κλάδους χαμηλής προστιθέμενης αξίας. Οι πολιτικοί θα είναι ευτυχείς, καθώς θα μπορούν να επικαλούνται τους θετικούς ρυθμούς ανάπτυξης της οικονομίας. Ωστόσο, η σημερινή δομή της ελληνικής οικονομίας και το ρυθμιστικό περιβάλλον δεν είναι αρκετά ώστε να δημιουργήσουν διατηρήσιμη ευημερία για το σύνολο της χώρας – μια ευημερία που είναι εφικτή. Αν η Ελλάδα θέλει να αξιοποιήσει πλήρως τις δυνατότητες της, πρέπει να πάει πέρα από τις θεσμικές μεταρρυθμίσεις των προηγούμενων ετών».

Η έρευνα του γερμανικού ινστιτούτου είναι ξεκάθαρη σχετικά με την πρόκληση της επόμενης μέρας: «Η προσωρινή σταθεροποίηση του μακροοικονομικού περιβάλλοντος –όπως φαίνεται και από το ιστορικό της Ελλάδας έως το 2008– είναι αναγκαία αλλά όχι ικανή συνθήκη για την ανάπτυξη των υφιστάμενων εταιρειών και για την ίδρυση δημιουργικών startups, και συνεπώς για την ανάδυση ανταγωνιστικής οικονομίας… απαιτείται η δημιουργία πιο θετικού επιχειρηματικού περιβάλλοντος».

Δυναμισμός, αλλά και «αξιοσημείωτες αδυναμίες»

Εστιάζοντας στις προοπτικές για δυναμική, εξωστρεφή ανάπτυξη στο προσεχές μέλλον, η έρευνα του DIW εξετάζει τον βαθμό στον οποίο συντρέχουν στη χώρα οι αναγκαίες συνθήκες για να ευδοκιμήσει η καινοτόμος επιχειρηματικότητα. Τα συμπεράσματα είναι μάλλον απογοητευτικά.

Το πρώτο πρόβλημα που εντοπίζεται είναι η έλλειψη πολιτικής συναίνεσης και συνέχειας στις εφαρμοζόμενες πολιτικές. Στην Ελλάδα, σημειώνεται, «επενδύσεις και εγχειρήματα τα οποία έχουν ξεκινήσει προηγούμενες κυβερνήσεις συχνά σταματούν, μεταρρυθμίσεις καταργούνται ή στρέφονται στην αντίθετη κατεύθυνση από τον αρχικό τους σκοπό».

Επιπλέον, οι αναλυτές του γερμανικού ινστιτούτου υπενθυμίζουν τις εξαιρετικά προβληματικές επιδόσεις της Ελλάδας στον δείκτη Ease of Doing Business. Στην τελευταία έκδοση της έκθεσης (2018), η Ελλάδα έχει διολισθήσει στην 67η θέση παγκοσμίως – τελευταία μεταξύ των χωρών της Ευρωζώνης. Συγκρίνοντας, η Πορτογαλία βρίσκεται στην 29η θέση, ενώ οι βαλτικές χώρες (Λιθουανία, Λετονία, Εσθονία) είναι όλες στην πρώτη εικοσάδα.

Σχολιάζοντας τις επιμέρους κατηγορίες του δείκτη, οι συντάκτες της έκθεσης του DIW παρατηρούν ότι η Ελλάδα «συνεχίζει να επιδεικνύει αξιοσημείωτες αδυναμίες, ειδικά σχετικά με τα ζητήματα που είναι κεντρικού ενδιαφέροντος για όσους ασχολούνται με την καινοτομία αλλά και για τους επενδυτές». Ειδική αναφορά γίνεται στα βάρη του τραπεζικού συστήματος, με το μεγάλο ποσοστό μη εξυπηρετούμενων δανείων που παραμένουν στους ισολογισμούς των χρηματοπιστωτικών ιδρυμάτων, την επιδείνωση στον χρόνο που απαιτείται για τη δικαστική επίλυση επιχειρηματικών διαφορών, αλλά και τη συνεχιζόμενη αστάθεια και τις αυξανόμενες επιβαρύνσεις που χαρακτηρίζουν το φορολογικό σύστημα. Ακόμα και οι εργασιακές μεταρρυθμίσεις, αναφέρεται στην έκθεση, παρότι έχουν πετύχει την απορρύθμιση της αγοράς εργασίας, δεν θα αποφέρουν οφέλη στους εργαζομένους αν δεν δημιουργηθεί το περιβάλλον εκείνο που θα επιτρέψει την ίδρυση μεγάλου αριθμού επιχειρήσεων με προϊόντα υψηλής προστιθέμενης αξίας.

«Βασικός πυλώνας του μνημονίου υποτίθεται ότι ήταν η απελευθέρωση του κράτους από τον εναγκαλισμό από την κακώς εννοούμενη “επιχειρηματικότητα” και η υποστήριξη της υγιούς παραγωγής», σημειώνει στην «Κ» ο Μιχάλης Ιακωβίδης, αναπληρωτής καθηγητής Στρατηγικής και Επιχειρηματικότητας στην έδρα Ντόναλντ Γκόρντον στο London Business School. «Ωστόσο πολλές από τις κλειστές δομές δεν αντιμετωπίστηκαν, διότι το πολιτικό σύστημα δεν θέλησε και δεν μπόρεσε να είναι αρκετά τολμηρό, ενώ κάποιες πολιτικές που εφαρμόστηκαν (και δη στο ασφαλιστικό) συνεχίζουν να δημιουργούν προβλήματα σε όσους δοκιμάζουν να αναπτυχθούν».

Ο κ. Ιακωβίδης τονίζει τη σημασία της πολιτικής αστάθειας και της ασυνέχειας και της μεταβλητότητας στα εφαρμοζόμενα μέτρα. Οπως σημειώνει, οι συνθήκες αυτές «λειτουργούν ως τροχοπέδη για όσους σκέφτονται να επενδύσουν και σαφέστατα περιορίζουν την αναπτυξιακή δυναμική της χώρας».

Η ίδια η επιχειρηματική τάξη έχει αλλάξει επαρκώς; Εχει δημιουργηθεί η κρίσιμη μάζα εκείνων που κατανοούν ότι πρέπει να ενστερνιστούν την καινοτομία και να στραφούν στις διεθνείς αγορές για νέους καταναλωτές;

«Το ποτήρι εδώ είναι μάλλον μισογεμάτο», απαντά ο καθηγητής του LBS. «Η κρίση έχει πιέσει σειρά επιχειρήσεων να επικεντρωθούν σε εξαγώγιμα προϊόντα και υπηρεσίες και η επιχειρηματικότητα έχει γίνει πολύ πιο αποδεκτή από ένα τμήμα της νεότερης γενιάς. Νέες επενδύσεις στον τουρισμό και τις υπηρεσίες δίνουν μια αίσθηση δυναμισμού, που θα επιταχυνθεί με την αντιμετώπιση των κόκκινων δανείων. Αλλά δεν έχει εξαλειφθεί η τάξη των κρατικοδίαιτων μεγαλο-επιχειρηματιών, ενώ το θεσμικό και ρυθμιστικό περιβάλλον συνεχίζει να καρκινοβατεί. Η Ελλάδα αλλάζει – αλλά πιο σταδιακά από ό,τι θα έπρεπε».