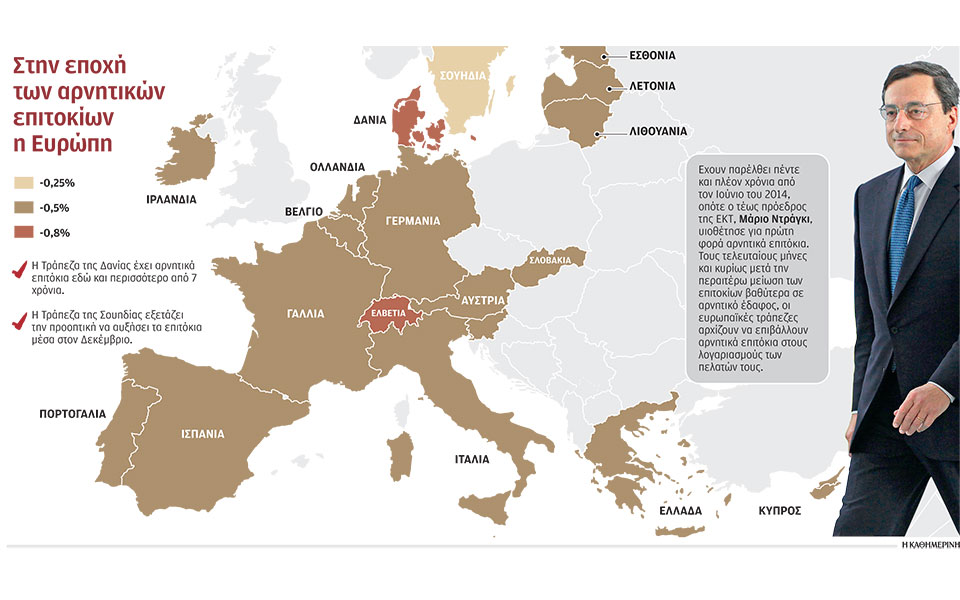

Από το 2014, οπότε ο τέως πρόεδρος της ΕΚΤ, Μάριο Ντράγκι, πήρε την τολμηρή απόφαση να μειώσει το κόστος του δανεισμού σε επίπεδο κάτω του μηδενός, τα αρνητικά επιτόκια του ευρώ αποτελούν αιτία αντιπαραθέσεων, προβληματισμού και ανησυχίας. Αιτία αντιπαραθέσεων ανάμεσα στην ΕΚΤ και στη Γερμανία, που κατά την πάγια τακτική της προειδοποιεί για ένα σωρό κινδύνους σε κάθε αντισυμβατική κίνηση της ΕΚΤ αλλά και μεταξύ των στελεχών της τράπεζας. Αιτία προβληματισμού στις ευρωπαϊκές τράπεζες που χρεώνονται για να διατηρούν τα κεφάλαιά τους στα ταμεία της ΕΚΤ, αλλά δεν αντλούν κέρδη από τον δανεισμό.

Προπαντός, όμως, αποτελούν αιτία ανησυχίας για τους Ευρωπαίους, καθώς βλέπουν όλο και πιθανότερο το ενδεχόμενο να επιβληθούν αρνητικά επιτόκια στις αποταμιεύσεις τους, κάτι που θα ισοδυναμούσε με σταδιακή μείωση του ονομαστικού τους κεφαλαίου. Ο προβληματισμός, οι διενέξεις και η ανησυχία έχουν ενταθεί μετά την περαιτέρω μείωση των επιτοκίων βαθύτερα σε αρνητικό έδαφος που αποφάσισε η ΕΚΤ τον Σεπτέμβριο, συμπιέζοντάς τα περαιτέρω από το -0,4% στο -0,5%. Για πρώτη φορά φαίνεται πως η νέα πραγματικότητα των αρνητικών επιτοκίων όχι μόνο τείνει να παγιωθεί αλλά επιφέρει μεταβολές στη στάση των ευρωπαϊκών τραπεζών. Είναι προφανές ότι έπειτα από πέντε χρόνια αρνητικών επιτοκίων βρίσκουν πλέον δυσβάσταχτο να απορροφούν οι ίδιες το κόστος των αρνητικών επιτοκίων και αρχίζουν να το μεταφέρουν στην πελατεία τους.

Επιβάλλουν, εν ολίγοις για πρώτη φορά χρεώσεις και φαίνεται πως τείνουν να καταργήσουν όσες ασφαλιστικές δικλίδες είχαν επινοήσει για να αποφύγουν μια υπεραντίδραση των καταθετών. Ανάμεσά τους, η σημαντικότερη ήταν η θεμελιώδης διάκριση ανάμεσα στους μεγάλους λογαριασμούς επιχειρήσεων ή πλούσιων ιδιωτών και στις αποταμιεύσεις των μικροκαταθετών των ολίγων δεκάδων χιλιάδων ευρώ. Και το σημαντικότερο είναι πως το ταμπού το σπάνε οι τράπεζες της χώρας με τη μεγαλύτερη παράδοση αποταμίευσης ανάμεσα σε όλες τις χώρες της Ευρώπης: οι τράπεζες της Γερμανίας, στην οποία το ποσοστό της αποταμίευσης έφτανε πριν από δύο χρόνια στο 10%, σχεδόν το διπλάσιο από τον μέσον όρο της Ευρωζώνης. Μέσα στην εβδομάδα το Bloomberg αποκάλυψε πως η Volksbank Raiffeisenbank Fuerstenfeldbruck, μικρή περιφερειακή τράπεζα κοντά στο Μόναχο έκανε την αρχή και αποφάσισε και επιβάλει εφεξής αρνητικό επιτόκιο -0,5% σε όλους τους νέους πελάτες της από το πρώτο ευρώ. Μία άλλη μικρή τράπεζα, η Kreissparkasse Stendal υιοθετεί παρεμφερή πολιτική, επιβάλλοντος αρνητικά επιτόκια στους λογαριασμούς όσων πελατών της δεν έχουν άλλου είδους συναλλαγές μαζί της. Η νέα αυτή τακτική των δύο τραπεζών αφορά τους λογαριασμούς που δίνουν στους καταθέτες τη δυνατότητα απεριόριστων καθημερινών αναλήψεων, δηλαδή το είδος αποταμιευτικού λογαριασμού που προτιμά η πλειονότητα των Γερμανών. Σύμφωνα, άλλωστε, με την εφημερίδα Frankfurter Allgemeine Zeitung, μία από τις μεγαλύτερες κοινοπρακτικές τράπεζες της Γερμανίας, η Frankfurter Voksbank προσανατολίζεται στο να επιβάλει αρνητικό επιτόκιο -0,55% σε όλους ανεξαιρέτως τους λογαριασμούς.

Η αλλαγή στάσης των γερμανικών τραπεζών μπορεί να αποτελέσει το εναρκτήριο λάκτισμα για να γενικευθούν οι χρεώσεις αρνητικών επιτοκίων στις αποταμιεύσεις του καθημερινού Ευρωπαίου μικροκαταθέτη των ολίγων δεκάδων χιλιάδων ή και απλώς των ολίγων χιλιάδων ευρώ. Ως τώρα, βέβαια, οι περισσότερες ευρωπαϊκές τράπεζες παρέμεναν επιφυλακτικές και όπως παραδέχονταν σε διεθνή ΜΜΕ ορισμένα τραπεζικά στελέχη, οι ευρωπαϊκές τράπεζες ανησυχούσαν για το ενδεχόμενο μαζικών αναλήψεων, μιας μαζικής φυγής των καταθετών. Γι’ αυτό και ώς τώρα όσες τράπεζες είχαν τολμήσει να χρεώσουν στους πελάτες τους τα αρνητικά επιτόκια, το έκαναν μόνον σε λογαριασμούς με σαφώς μεγάλα ποσά ή μόνον στους λογαριασμούς επιχειρήσεων.

Ο… κόμης Ντράγκιλα και τα στεγαστικά δάνεια με αρνητικό επιτόκιο

Οι τριβές που έχουν προκαλέσει τα αρνητικά επιτόκια έφτασαν περιστασιακά σε αδιανόητες γραφικότητες, αν σκεφτεί κανείς ότι πρόκειται για αντιδράσεις στην πολιτική μιας κεντρικής τράπεζας. Γερμανοί πολιτικοί τα επέκριναν δριμύτατα γιατί μείωσαν την κερδοφορία των γερμανικών τραπεζών. Ο τέως υπουργός Οικονομικών της Γερμανίας, Βόλφγκανγκ Σόιμπλε, έφτασε όμως στο σημείο να επιρρίπτει στην ΕΚΤ την ευθύνη για την άνοδο του ακροδεξιού μορφώματος «Εναλλακτική για τη Γερμανία», επειδή με την πολιτική των αρνητικών επιτοκίων έπληξε τους Γερμανούς. Τον ξεπέρασε, πάντως, σε φαντασία η σκανδαλοθηρική γερμανική εφημερίδα Bild που δημοσίευσε «πειραγμένη» φωτογραφία του Μάριο Ντράγκι, εμφανίζοντας τον τέως πρόεδρο της ΕΚΤ ως «κόμη Ντράγκιλα», έτοιμο να πιει το αίμα των Γερμανών καταθετών.

Οπως έχουν επισημάνει όμως τραπεζικοί κύκλοι και αναλυτές, ο φόβος μπροστά στο ενδεχόμενο χρέωσης των λογαριασμών, δηλαδή στη μείωση του ονομαστικού κεφαλαίου μιας κατάθεσης, συχνά λειτουργεί παραπλανητικά και εμποδίζει τους πελάτες των τραπεζών να δουν τα όποια οφέλη μπορούν να έχουν από τα αρνητικά επιτόκια. Στη Δανία, τη χώρα που υιοθέτησε τα αρνητικά επιτόκια πολύ πριν από την ΕΚΤ και συγκεκριμένα πριν από επτά χρόνια, από το καλοκαίρι οι τράπεζες άρχισαν να χορηγούν στεγαστικά δάνεια με αρνητικό επιτόκιο. Την αρχή έκανε η Jyske Bank, τρίτη σε μέγεθος τράπεζα της Δανίας, που άρχισε να χορηγεί δεκαετή στεγαστικά με σταθερό επιτόκιο -0,5%. Ακολούθησε μια άλλη τράπεζα επίσης της Δανίας, η Nordea, που χορηγεί εικοσαετή δάνεια με μηδενικό επιτόκιο. Το αποτέλεσμα ήταν να αρχίσουν να προσέρχονται μαζικά στις τράπεζες οι Δανοί για να ζητήσουν στεγαστικά με τους νέους όρους. Οπως χαρακτηριστικά τόνισε ο επικεφαλής της Τράπεζας της Δανίας, προέκυψε ένα «ιστορικά μεγάλο κύμα» νοικοκυριών που ζητούν νέα στεγαστικά δάνεια.

Εκτός από αυτό το κύμα, όμως, έχει παράλληλα εκδηλωθεί ένα άλλο κύμα δανειοληπτών που έχουν πάρει στεγαστικά δάνεια με σταθερό επιτόκιο και ζητούν τη μετατροπή του είτε σε δάνειο με κυμαινόμενο επιτόκιο είτε σε άλλο είδος δανείου που θα τους επέτρεπε να επωφεληθούν. Σύμφωνα με τις εκτιμήσεις της Danske Bank, που έχει το δεύτερο σε μέγεθος τομέα στεγαστικών δανείων στη χώρα, οι Δανοί δανειολήπτες ενδέχεται να μπορέσουν να μετατρέψουν φέτος στεγαστικά δάνεια συνολικής αξίας 70 δισ. δολαρίων σε άλλου τύπου στεγαστικά με χαμηλότερα επιτόκια. Aγνωστο, βέβαια, κατά πόσον μπορεί να συμβεί κάτι ανάλογο και σε άλλες ευρωπαϊκές χώρες. Σίγουρα, πάντως, στη Δανία οι τράπεζες έχουν βρει τους κατάλληλους μηχανισμούς για να εξισορροπούν το κόστος των αρνητικών επιτοκίων και να διασφαλίσουν κερδοφορία. Εχουν επανειλημμένως αυξήσει την προμήθεια που χρεώνουν για όλη τη διαδικασία έγκρισης ενός στεγαστικού δανείου. Σήμερα, οι χρεώσεις αυτές είναι περίπου 50% υψηλότερες σε σύγκριση με την εποχή που τα επιτόκια είχαν θετικό πρόσημο. Ετσι από το 2012, όταν το βασικό επιτόκιο δανεισμού ήταν στο 0%, και μέχρι σήμερα οι τράπεζες της Δανίας έχουν συγκεντρώσει κέρδη συνολικού ύψους 32 δισ. δολαρίων.

Σε επενδύσεις με μεγαλύτερο ρίσκο στρέφονται τα ασφαλιστικά ταμεία

Αν για τους πελάτες των τραπεζών τα αρνητικά επιτόκια μπορεί να έχουν και μια θετική πλευρά, για τις τράπεζες της Ευρωζώνης δύσκολα μπορεί να πει κανείς κάτι ανάλογο.

Στόχος της Ευρωπαϊκής Κεντρικής Τράπεζας, που υιοθέτησε για πρώτη φορά αρνητικά επιτόκια τον Ιούνιο του 2014, ήταν κατά κύριο λόγο να ενθαρρύνει τις τράπεζες να χορηγούν περισσότερα δάνεια, καθώς δεν τις συμφέρει πλέον να πληρώνουν την ΕΚΤ για να διατηρούν αδρανή κεφάλαια στα ταμεία της. Τις επιβάρυνε, όμως, με αυτόν τον τρόπο σε μια εποχή κατά την οποία είναι ήδη πιεσμένες, επειδή αναγκάζονται να διατηρούν διαθέσιμα συνολικού ύψους 1,9 τρισ. ευρώ για να συμμορφώνονται με τους αυστηρότερους κανόνες κεφαλαιακής επάρκειας που επιβλήθηκαν στην Ευρωζώνη μετά την παγκόσμια χρηματοπιστωτική κρίση. Ετσι, η κερδοφορία των ευρωπαϊκών τραπεζών βρίσκεται στα κατώτερα επίπεδα των τελευταίων 20 ετών. Σύμφωνα με την Ενωση Γερμανικών Τραπεζών, στη διάρκεια του 2018 οι ευρωπαϊκές τράπεζες κατέβαλαν στην ΕΚΤ τόκους συνολικού ύψους 7,2 δισ. ευρώ για τις καταθέσεις τους που διατηρούν στα ταμεία της. Εξαιτίας βέβαια των αρνητικών επιτοκίων.

Προκειμένου να περιορίσει την επιβάρυνση των ευρωπαϊκών τραπεζών, τον Σεπτέμβριο η ΕΚΤ συνόδευσε την απόφασή της να μειώσει περαιτέρω τα επιτόκια με ένα σύστημα κλιμακωτών επιτοκίων. Αφαιρεί εν ολίγοις ένα τμήμα των καταθέσεών τους από την υποχρέωση να της καταβάλουν όσες χρεώσεις αντιστοιχούν στα αρνητικά επιτόκια. Ομως αναλυτές και τραπεζικές πηγές εκτιμούν πως το νέο σύστημα των πολλαπλών επιτοκίων δεν πρόκειται να βοηθήσει όσο θα έπρεπε τον ευρωπαϊκό τραπεζικό κλάδο. Σύμφωνα και πάλι με την Ενωση Γερμανικών Τραπεζών, το νέο σύστημα της ΕΚΤ θα μειώσει το κόστος των επιτοκίων για τις τράπεζες, περιορίζοντας τους τόκους που θα καταβάλουν στα ταμεία της στα 5 δισ. ευρώ από τα 7,2 δισ. ευρώ. Κυρίως, όμως, θα επωφεληθούν οι ισχυρές και μεγάλες τράπεζες της Γαλλίας και της Γερμανίας.

Σύμφωνα με τις εκτιμήσεις αναλυτών των Morgan Stanley και Citigroup, η κερδοφορία των ευρωπαϊκών τραπεζών πρόκειται να αυξηθεί και να φτάσει σε έναν μέσον όρο της τάξεως του 2%. Οι ίδιοι αναλυτές προειδοποιούν, πάντως, πως η κερδοφορία αυτή θα εξανεμιστεί σύντομα, καθώς οι τράπεζες θα πρέπει να καταβάλουν υψηλότερες χρεώσεις εξαιτίας των αρνητικών επιτοκίων. Τα μεγαλύτερα οφέλη αναμένεται να έχουν οι γερμανικοί τραπεζικοί κολοσσοί της Deutsche Bank και Commerzbank που αναμένεται να δουν τα κέρδη τους να αυξάνονται από 3% ώς 12%. Την ίδια στιγμή, πάντως, τα αρνητικά επιτόκια αρχίζουν να αποτελούν πρόβλημα για τα ασφαλιστικά ταμεία της Ευρωζώνης που παραδοσιακά επένδυαν σε κρατικά ομόλογα. Τώρα αναγκάζονται να αναζητήσουν άλλες επενδυτικές επιλογές, καθώς τα κρατικά ομόλογα έχουν αρνητικές αποδόσεις. Ορισμένα από αυτά τοποθετούνται σε περιουσιακά στοιχεία που δεν θα είναι εύκολο να ρευστοποιηθούν όταν κριθεί σκόπιμο όπως είναι, για παράδειγμα, τα ακίνητα.

Ενδεικτικές περιπτώσεις είναι τα ασφαλιστικά ταμεία των Σκανδιναβικών χωρών που ετοιμάζονται να αναλάβουν πολύ μεγαλύτερο επενδυτικό ρίσκο. Ανάμεσά τους το ΑΤΡ, το μεγαλύτερο συνταξιοδοτικό ταμείο της Δανίας, η κεντρική τράπεζα της οποίας έχει επιβάλει αρνητικά επιτόκια εδώ και περισσότερο από επτά χρόνια. Το εν λόγω Ταμείο παραδοσιακά επένδυε το 80% των κεφαλαίων του σε κρατικά ομόλογα ως ασφαλιστική δικλίδα που θα του επέτρεπε να καλύπτει πάντα τις υποχρεώσεις του έναντι των συνταξιούχων της χώρας.

Προ ημερών ανακοίνωσε ότι ενδέχεται να αλλάξει πλήρως το χαρτοφυλάκιό του και να στραφεί αναγκαστικά σε επενδύσεις με μεγαλύτερο ρίσκο. Κάτι ανάλογο συμβαίνει στα συνταξιοδοτικά ταμεία της Φινλανδίας με τον επικεφαλής του Ilmarinen Mutual Pension Insurance να δηλώνει χαρακτηριστικά πως ο κλάδος «μόλις αρχίζει να βλέπει τι είδους νέες προκλήσεις θέτουν τα αρνητικά επιτόκια».

Μονόδρομος

Τον Οκτώβριο, όταν επισκέφθηκε την Αθήνα ο τότε επικεφαλής της ΕΚΤ, Μάριο Ντράγκι, απάντησε σε όσες κυβερνήσεις διαφωνούν με την πολιτική των αρνητικών επιτοκίων, καλώντας τες για μία ακόμη φορά να τονώσουν την οικονομία με τη δημοσιονομική πολιτική, «αν θέλουν να βγούμε σύντομα από τις μη συμβατικές πολιτικές».

Η πρόκληση

Εκφράζοντας τη δυσφορία των γερμανικών αλλά και γενικότερα των ευρωπαϊκών τραπεζών που δεν μπορούν να αντλήσουν κέρδη από τον δανεισμό και βλέπουν την κερδοφορία τους να μειώνεται ραγδαία, ο Καρλ φον Ρορ, υψηλόβαθμο στέλεχος της Deutsche Bank, δήλωσε πως τα αρνητικά επιτόκια είναι «η μεγαλύτερη πρόκληση που αντιμετωπίζει ο ευρωπαϊκός χρηματοπιστωτικός κλάδος».

Η πλημμύρα…

Σχολιάζοντας προ ημερών την πρωτοβουλία ορισμένων γερμανικών τραπεζών να επιβάλουν για πρώτη φορά αρνητικά επιτόκια σε όλες τις καταθέσεις αδιακρίτως ύψους, και μάλιστα στο είδος λογαριασμών που προτιμούν οι Γερμανοί, ο Φρίντριχ Χάινμαν, στέλεχος του ινστιτούτου ZEW, προέβλεψε πως «θα ακολουθήσουν αλυσιδωτές αντιδράσεις και όσες τράπεζες δεν επιβάλουν αρνητικά επιτόκια θα πλημμυρίσουν από χρήμα».