Ο ρυθμός ανάπτυξης θα καθορίσει τους όρους του παιχνιδιού στη νέα φάση της ελληνικής οικονομίας και στο τέλος της ημέρας θα διαμορφώσει το βασικό κριτήριο για την αποτελεσματικότητα της κυβέρνησης. Η «Κ» αποτυπώνει τις αναπτυξιακές επιδόσεις των πρωθυπουργών της μεταπολίτευσης και αναλύει τους παράγοντες που θα επιδράσουν στην εξέλιξη του ΑΕΠ την επόμενη τριετία, αναζητώντας το ύψος του πήχυ για την οικονομία και την κυβέρνηση.

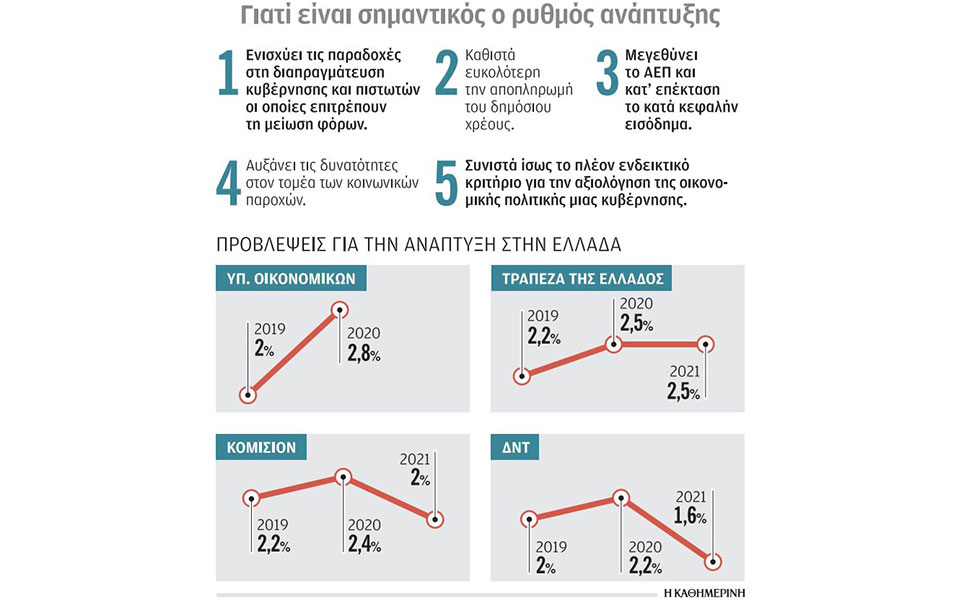

Το ελληνικό ΑΕΠ «τρέχει» σήμερα με ανάπτυξη της τάξης του 2%. Για τους υποστηρικτές της θεωρίας του ελατηρίου, δηλαδή της δυναμικής ανάκαμψης έπειτα από υφεσιακά σοκ, ο ρυθμός αυτός δεν είναι αρκετός, αποτελώντας μάλλον την ελάχιστη απόδοση μετά τη σωρευτική απώλεια ΑΕΠ άνω του 25% την περίοδο της κρίσης. Το 2019 η μεγέθυνση του ΑΕΠ στην Ελλάδα αναμένεται να κινηθεί κοντά στο 2%. Περίπου εκεί βρίσκεται και η μέση πρόβλεψη σε ορίζοντα τριετίας. Ομως σειρά οικονομικών αναλύσεων καταλήγει στην εκτίμηση ότι για ένα εύλογο χρονικό διάστημα η ελληνική οικονομία χρειάζεται ρυθμό ανάπτυξης σαφώς άνω του 3%. Δεν είναι τυχαίο ότι στο πρόσφατο παρελθόν ο ίδιος ο πρωθυπουργός έχει μιλήσει για ιδανικό ρυθμό ανάπτυξης 4%, ως επίπεδο που θα του έλυνε τα χέρια σε επιμέρους τομείς της οικονομικής πολιτικής, όπως η αύξηση του κατώτατου μισθού στην αγορά εργασίας.

Το εγχείρημα δεν είναι εύκολο, πριν απ’ όλα, με βάση την παράδοση της ελληνικής οικονομίας. Ο μέσος όρος του ρυθμού ανάπτυξης που πέτυχαν οι βασικοί πρωθυπουργοί της μεταπολίτευσης ανέρχεται στο 0,5%. Η υψηλότερη επίδοση καταγράφεται στο 4,1% του ΑΕΠ, την περίοδο Σημίτη. Θα πρέπει να σημειωθεί ότι η συγκεκριμένη θητεία ήταν η μεγαλύτερη σε διάρκεια αδιάκοπη θητεία Ελληνα πρωθυπουργού στη μεταπολίτευση, όπως και ότι την οικονομική πολιτική εκείνης της περιόδου ώθησε ο εθνικός στόχος της ένταξης στην ΟΝΕ.

Στα πλεονεκτήματα της συγκυρίας που διανύει η ελληνική οικονομία βρίσκονται αναμφισβήτητα τα χαμηλά επιτόκια και κατ’ επέκταση η μείωση του κόστους δανεισμού για το κράτος, τις τράπεζες και τις επιχειρήσεις. Παράλληλα, η αργή πλην σταθερή βελτίωση της πιστοληπτικής ικανότητας και του ευρύτερου προφίλ της ελληνικής οικονομίας στις αξιολογήσεις των διεθνών οίκων. Επιπλέον, το modus vivendi με τους θεσμικούς πιστωτές, οι οποίοι δείχνουν να δίνουν χώρο και αέρα στην κυβέρνηση όσο συνεχίζονται οι καλές ειδήσεις γύρω από την ελληνική οικονομία.

Στα μειονεκτήματα εντάσσεται η παράμετρος της διεθνούς αβεβαιότητας. Οι επιπτώσεις του κορωνοϊού έρχονται να ενισχύσουν την επιβράδυνση της παγκόσμιας οικονομίας και δη της ευρωπαϊκής, με αποτέλεσμα να εγείρεται το ερώτημα ακόμη και για το απευκταίο σενάριο ενός νέου κύκλου ύφεσης. Ο αρνητικός αντίκτυπος για την Ελλάδα είναι δυνητικά ορατός στον τουρισμό και τις εξαγωγές. Στο μεταξύ, συνεχίζουν να λειτουργούν ως «αγκάθι» για την προοπτική της ελληνικής οικονομίας το υψηλό απόθεμα των μη εξυπηρετούμενων δανείων και οι αστερίσκοι στην κατά τα άλλα βελτιούμενη εικόνα των τραπεζών.

Στους παράγοντες με διττό αποτύπωμα στην οικονομία οφείλει να επισημάνει κανείς την επίτευξη των δημοσιονομικών στόχων. Από τη μία πλευρά, στέλνει θετικό μήνυμα στις αγορές και στους επενδυτές, ευνοώντας συγχρόνως τις διαπραγματεύσεις της κυβέρνησης με τους θεσμικούς πιστωτές. Από την άλλη πλευρά, το ύψος και η ένταση των ίδιων στόχων περιορίζουν σημαντικά τον δημοσιονομικό χώρο, ασκώντας πιέσεις στην πραγματική οικονομία. Αντίστοιχα, μάλλον διπλή όψη έχει το αφήγημα των φιλικών προς την αγορά διαρθρωτικών αλλαγών. Από τη μία πλευρά, προσδίδει δυναμική στο επενδυτικό προφίλ της χώρας. Από την άλλη, η αφετηρία στο συγκεκριμένο πεδίο αρχίζει από πολύ χαμηλά στην Ελλάδα και μέχρι στιγμής η κυβέρνηση μάλλον δεν αποπνέει στην πράξη αέρα μεταρρυθμιστικού οίστρου, σε έναν τομέα ο οποίος ομολογουμένως απαιτεί χρόνο.

Ομως η ελληνική οικονομία έχει μπροστά της και ορισμένες ευκαιρίες. Η ανάκτηση της επενδυτικής βαθμίδας και η συμμετοχή στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, αν και όταν επιτευχθούν, θα συμβάλουν στην αντιστροφή της εικόνας. Επιπλέον, το γεγονός ότι οι επενδύσεις στην Ελλάδα βρίσκονται στο μισό του μέσου όρου της Ευρώπης, διαμορφώνει και μεγάλα περιθώρια αύξησης των επιδόσεων, τα οποία θεωρητικά τουλάχιστον ανοίγουν παράθυρο ευκαιρίας για τη μελλοντική προοπτική της οικονομίας.

Το «κλειδί»

Η ανάπτυξη η οποία καταγράφεται τα τελευταία χρόνια στην Ελλάδα καταδεικνύει την υψηλή εξάρτηση της οικονομίας από τον τουρισμό, ο οποίος εκτιμάται ότι συνδέεται έως και με το 50% της αύξησης του ΑΕΠ. Το γεγονός αυτό εκ των πραγμάτων εκθέτει την Ελλάδα και στα αντίστοιχα ρίσκα που απορρέουν από τις εξελίξεις στο διεθνές περιβάλλον. Στο πλαίσιο αυτό, αποκτά ξεχωριστό ενδιαφέρον η συζήτηση για επιπλέον τομείς στους οποίους θα πρέπει να επικεντρωθεί η εθνική προσπάθεια με στόχο την ενίσχυση των ρυθμών ανάπτυξης. Ψηφιακός μετασχηματισμός και υψηλή τεχνολογία, ως βασική παράμετρος για την ανταγωνιστικότητα μιας οικονομίας της 4ης βιομηχανικής επανάστασης. Μεταποίηση, μεταφορές και logistics. Εκπαίδευση και πολιτισμός, ως πεδίο αναξιοποίητων ευκαιριών σε μια από τις μεγαλύτερες δυνητικά βιομηχανίες της χώρας. Ενέργεια και περιβάλλον. Πρόκειται για τους τομείς στους οποίους θα δώσει έμφαση η ανεξάρτητη επιτροπή εμπειρογνωμόνων κατά την κατάρτιση της αναπτυξιακής πρότασης.

«Θεσμικό πλαίσιο που θα ευνοεί τη δραστηριότητα»

Οι οικονομολόγοι Δημήτρης και Χρήστος Ιωάννου, μεταξύ άλλων συγγραφείς του βιβλίου «Το επιπλέον ναυάγιο», σε συνέντευξη στην «Κ» εξηγούν γιατί ένα αναπτυξιακό «μπουμ» δεν φαίνεται να είναι το βασικό σενάριο για την ελληνική οικονομία, τουλάχιστον άμεσα.

– Ποια είναι ρεαλιστικά η προοπτική για την ετήσια ανάπτυξη στην Ελλάδα σε ορίζοντα 3ετίας;

– Αν δεν υπάρξει μία μείζων διεθνής οικονομική κρίση, οι εκτιμήσεις συντείνουν στην εκτίμηση για 2% ετήσια ανάπτυξη στην 3ετία. Δεν είναι ικανοποιητικός ρυθμός, πλην όμως αντιστοιχεί στην πραγματικότητα. Στην πλήρη σχεδόν έλλειψη ενδογενούς αναπτυξιακού δυναμισμού της οικονομίας.

– Ποιος είναι ο μεγαλύτερος σύμμαχος και ποιος ο μεγαλύτερος αντίπαλος για τη μεγέθυνση του ελληνικού ΑΕΠ;

– Ο βασικός θετικός παράγοντας σήμερα είναι η δημοσιονομική σταθεροποίηση μετά την εφαρμογή του τρίτου μνημονίου – θα την είχαμε πετύχει ήδη από το τέλος του 2014 με το δεύτερο μνημόνιο, εάν δεν είχαν μεσολαβήσει τα γνωστά γεγονότα. Ο πλέον επιβλαβής και λιγότερο αντιληπτός παράγοντας είναι τα μη εξυπηρετούμενα δάνεια. Δεν είναι απλώς ότι δεν λειτουργεί πραγματικά το τραπεζικό σύστημα. Είναι η στρεβλή και μη αποδοτική κατανομή των πόρων της οικονομίας. Λόγω της άρνησης ή και της αδυναμίας της χώρας να επιλύσει το ζήτημα των επιχειρηματικών αλλά επίσης και των στεγαστικών δανείων, όπως και των οφειλών προς το Δημόσιο, με τον μοναδικό κατάλληλο τρόπο: τη ρευστοποίηση και την εκκαθάριση των επιχειρήσεων και των οικονομικών μονάδων με χρόνια υπερχρέωση, η οποία αποτελεί αδιάψευστη απόδειξη ότι κάνουν μη αποδοτική χρήση των πόρων τους οποίους δεσμεύουν, έχοντας χρεοκοπήσει. Οσο επιτρέπουμε να διαιωνίζουν την ύπαρξή τους τόσο υπονομεύουμε την ομαλή λειτουργία της οικονομίας της αγοράς, εμποδίζοντας την επέκταση και ανάπτυξη των παραγωγικών και υγιών οικονομικών μονάδων. Εμποδίζουμε έτσι και την παραγωγική αναβάθμιση της οικονομίας. Εκεί οφείλεται και η στασιμότητα ή και ελαφρά μείωση της παραγωγικότητας που παρατηρήθηκε το 2019.

– Πώς προκύπτει διαρθρωτικά η ανάπτυξη των τελευταίων ετών;

– Το θετικό είναι πως όταν έχεις δημοσιονομική σταθερότητα, και μάλιστα διογκωμένα πρωτογενή πλεονάσματα, γνωρίζεις ότι η όποια μεγέθυνση του ΑΕΠ δεν μπορεί να οφείλεται στη δημιουργία νέων κλαδικών ανισορροπιών, όπως θα ήταν η ασύμμετρη διόγκωση τομέων σαν το λιανικό εμπόριο και την οικοδομή. Ετσι, η μικρή αλλά θετική μεγέθυνση του ΑΕΠ τα δύο τελευταία χρόνια έχει προέλθει, κυρίως, από την αύξηση των εξαγωγών υπηρεσιών, όπως ο τουρισμός, αλλά και προϊόντων. Πρόκειται όμως για μία μη ποιοτική μεγέθυνση, η οποία οφείλεται στο γεγονός ότι η εισαγωγή ευελιξίας στην αγορά εργασίας –επιβεβλημένη και αναγκαία, και ως τέτοια θα πρέπει να συνεχιστεί– έδωσε τη δυνατότητα να υπάρξει μεγέθυνση χωρίς σοβαρές διαρθρωτικές αλλαγές, στηριγμένη κυρίως στην απασχόληση λόγω της φτηνής εργασίας. Οσο θετικό είναι αυτό προσωρινά, αφού ανακουφίζει το σοβαρό κοινωνικό πρόβλημα της ανεργίας, τόσο αρνητικό είναι μακροχρόνια, διότι η ανάπτυξη της χώρας δεν μπορεί να στηρίζεται στη φτηνή εργασία και να τη διαιωνίζει. Χρειάζονται καλά αμειβόμενες θέσεις εργασίας.

– Ποιος μπορεί να είναι πρακτικά ο ρόλος των ξένων επενδύσεων στην ανάπτυξη της ελληνικής οικονομίας;

– Οι ξένες επενδύσεις δεν είναι η λύση για όλα τα δεινά της ελληνικής οικονομίας. Οχι επειδή δεν είναι καλές, αλλά επειδή όσο τις περιμένουμε για να λύσουν εκείνες ως διά μαγείας τα πρόβληματά μας, δεν πρόκειται να έρθουν ποτέ, παρά μόνο στους τομείς των έτοιμων υποδομών και του τουρισμού, όπου ήδη υλοποιούνται εδώ και χρόνια. Ξένες επενδύσεις θα δούμε στην Ελλάδα μόνο όταν εμείς θα έχουμε πρώτα αντιμετωπίσει τις παθογένειες της οικονομίας μας και όχι το αντίστροφο. Οι επενδυτές αναζητούν διεθνώς το κατάλληλο αναπτυξιακό οικοσύστημα για να επεκτείνουν τις δραστηριότητές τους. Αυτήν τη στιγμή το ελληνικό αναπτυξιακό οικοσύστημα δεν είναι κατάλληλο και ελκτικό για αυτούς. Εξ ου και δεν γίνονται επενδύσεις ούτε από Ελληνες επενδυτές και επιχειρηματίες στον επιθυμητό και απαραίτητο βαθμό για την ανάπτυξη.

– Σε ποιους τομείς της οικονομίας θα πρέπει να επικεντρωθεί η εθνική προσπάθεια;

– Ευτυχώς, έχει πλέον καταστεί σαφές ότι η προσπάθεια θα πρέπει να στραφεί προς τους τομείς εκείνους που δημιουργούν υψηλή προστιθέμενη αξία. Αυτοί οι τομείς όμως είναι και εκείνοι οι οποίοι βρίσκονται κοντά στο λεγόμενο τεχνολογικό σύνορο και υφίστανται τον διεθνή ανταγωνισμό. Για να προσελκύσει ένας τομέας επενδύσεις θα πρέπει να έχει το απαραίτητο ανθρώπινο κεφάλαιο, την απαραίτητη επιχειρηματικότητα αλλά και το απαραίτητο θεσμικό πλαίσιο που δεν θα δημιουργεί εμπόδια, αλλά θα ευνοεί τη δραστηριότητα των επιχειρήσεων. Αυτό είναι που θα πρέπει να μας απασχολεί. Η δυνατότητα της χώρας να αξιοποιεί τυχόν επενδύσιμους πόρους.

«Ξένες επενδύσεις θα δούμε όταν αντιμετωπίσουμε τις παθογένειες της οικονομίας», τονίζουν στην «Κ» οι οικονομολόγοι Δημήτρης και Χρήστος Ιωάννου.

Μεγάλο όγκο επενδύσεων είχαμε και στην περίοδο πριν από το 2010. Ομως εκείνες οι επενδύσεις όχι μόνο δεν απέτρεψαν, αλλά μάλλον επιτάχυναν την κατάρρευση της οικονομίας. Η Ελλάδα σήμερα δεν θα μπορούσε να απορροφήσει ικανοποιητικά, αποδοτικά και κερδοφόρα επενδύσεις αξίας 40 δισεκατομμυρίων, όπως αναφέρεται στον δημόσιο διάλογο, διότι δεν διαθέτει το κατάλληλο θεσμικό πλαίσιο.

– Σε ποια περίοδο της μεταπολίτευσης θα λέγατε ότι η Ελλάδα είχε –όχι απαραίτητα τους υψηλότερους αλλά– τους ποιοτικότερους ρυθμούς ανάπτυξης;

– Την πλέον ποιοτική ανάπτυξη στην Ελλάδα είχαμε στο δεύτερο ήμισυ της δεκαετίας του 1990. Ομως και αυτή δεν είχε αίσιο τέλος, καθώς η ελληνική κοινωνία, βάζοντας λίγα νόμιζε ότι μπορούσε να πάρει πίσω πολλά, γεγονός που οδήγησε στη γνωστή κωμικοτραγωδία του χρηματιστηρίου. Ειδικότερα, συμπεραίνουμε ότι αποτελεί αναγκαία συνθήκη αναπτυξιακής ισορροπίας, και συνεπώς ποιοτικής ανάπτυξης, η δημοσιονομική ισορροπία αλλά και η ισορροπία στους ισολογισμούς των τραπεζών. Αναγκαία αλλά όχι και ικανή από μόνη της.

– Τι ρυθμό ανάπτυξης θα χρειαζόταν ιδανικά η Ελλάδα σήμερα;

– Εάν καταφέρναμε να πετύχουμε μέσο ετήσιο ρυθμό ανάπτυξης 4% για τουλάχιστον 15 χρόνια, στο τέλος της περιόδου θα είχαμε μία άλλη Ελλάδα. Το χρέος θα είχε μειωθεί στο 100% του ΑΕΠ, η ανεργία θα είχε περιορισθεί στα επίπεδα της λεγόμενης ανεργίας τριβής, και το ποσοστό του οικονομικά ενεργού πληθυσμού θα αυξανόταν κοντά στο 70%. Αυτό θα είχε έμμεση αλλά ισχυρά ανασχετική επίδραση στην αιμορραγία της μετανάστευσης και στη δημογραφική κάμψη. Σε κάθε περίπτωση, οι διαρθρωτικές αλλαγές είναι αυτές που φέρνουν την ανάπτυξη και όχι το αντίστροφο. Ομως αυτό απαιτεί θάρρος, δηλαδή μεταρρυθμίσεις.