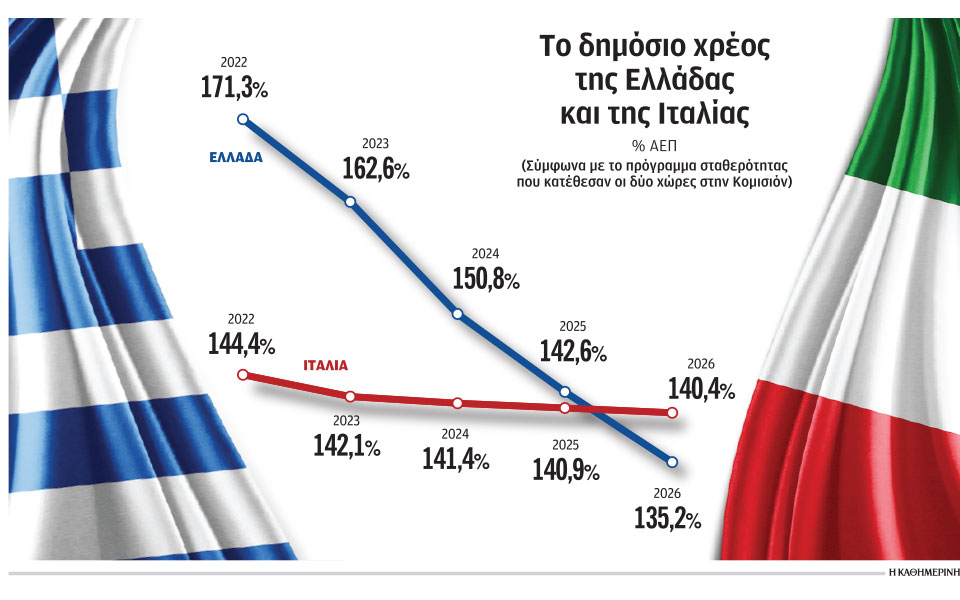

Χαμηλότερο χρέος ως ποσοστό του ΑΕΠ της θα έχει η Ελλάδα από την Ιταλία το 2026, χάνοντας για πρώτη φορά ύστερα από 15 χρόνια τα αρνητικά πρωτεία στον τομέα αυτό, σύμφωνα με τα Προγράμματα Σταθερότητας 2023-2026, που υπέβαλαν οι δύο χώρες στην Κομισιόν την περασμένη εβδομάδα. Συγκεκριμένα, το ελληνικό χρέος θα είναι τότε 135,2% του ΑΕΠ, έναντι 140,4% του ιταλικού, υπό την προϋπόθεση, βεβαίως, της εφαρμογής των δύο προγραμμάτων, σύμφωνα με τις προβλέψεις.

Συγκεκριμένα, σύμφωνα με τις προβλέψεις των προγραμμάτων, το ελληνικό χρέος, μετά την υποχώρηση κατά 23,3 ποσοστιαίες μονάδες το 2022, οπότε διαμορφώθηκε στο 171,3% του ΑΕΠ, προβλέπεται να συνεχίσει την έντονα καθοδική πορεία του. Φέτος προβλέπεται να κλείσει στο 162,6% του ΑΕΠ και στη συνέχεια να διαμορφωθεί στο 150,8% του ΑΕΠ το 2024, στο 142,6% του ΑΕΠ το 2025 και στο 135,2% του ΑΕΠ το 2026. Ετσι, συνολικά, θα υποχωρήσει κατά 36,1 ποσοστιαίες μονάδες την προσεχή τετραετία. Σε σύγκριση με το υψηλότερο σημείο όλων των εποχών, λόγω COVID, το 2020, όταν ήταν στο 206,3% του ΑΕΠ, η υποχώρηση του ελληνικού χρέους στο 135,2% του ΑΕΠ το 2026 κατά 71,1 ποσοστιαίες μονάδες είναι εντυπωσιακή.

Αντίθετα, στην Ιταλία, η υποχώρηση που προβλέπεται στο Πρόγραμμα Σταθερότητας της χώρας είναι αργή. Από το 144,4% του ΑΕΠ το 2022, προβλέπεται να διαμορφωθεί στο 142,1% του ΑΕΠ φέτος και στη συνέχεια στο 141,4% του ΑΕΠ το 2024, στο 140,9% του ΑΕΠ το 2025 και στο 140,4% του ΑΕΠ το 2026. Ετσι, συνολικά στην τετραετία, η υποχώρηση είναι μόνο 4 ποσοστιαίες μονάδες, έναντι των 36,1 μονάδων της υποχώρησης του ελληνικού χρέους.

Η πρόβλεψη για ταχεία αποκλιμάκωση του ελληνικού χρέους βασίζεται, σύμφωνα με οικονομικούς αναλυτές, σε μεγάλο βαθμό στην πρόβλεψη για υψηλούς ρυθμούς ανάπτυξης: 2,3% φέτος, με επιτάχυνση στο 3% το 2024 και το 2025 και στο 2,1% το 2026. Στην πρόβλεψη αυτή, σημαντικό ρόλο παίζει και η συμβολή του Ταμείου Ανάκαμψης. Στην Ιταλία, το ΑΕΠ προβλέπεται να αυξηθεί κατά 0,9% φέτος και στη συνέχεια κατά 1,4% το 2024, 1,3% το 2025 και 1,1% το 2026.

Η πρόβλεψη για ταχεία μείωση βασίζεται στις εκτιμήσεις για υψηλή ανάπτυξη και πρωτογενή πλεο-νάσματα πάνω από 2% τα επόμενα χρόνια.

Επίσης, η δημοσιονομική προσαρμογή παίζει ρόλο στην αποκλιμάκωση του χρέους, καθώς η Ελλάδα προβλέπεται να εμφανίσει πρωτογενές πλεόνασμα 1,1% του ΑΕΠ φέτος και στη συνέχεια 2,1% του ΑΕΠ το 2024, 2,3% του ΑΕΠ το 2025 και 2,5% του ΑΕΠ το 2026 (χωρίς να συνυπολογίζονται τα μέτρα που εξήγγειλε ο πρωθυπουργός και τα οποία –αν εφαρμοστούν– θα περιορίσουν το πρωτογενές πλεόνασμα των επόμενων ετών στην περιοχή του 2% του ΑΕΠ, επιβραδύνοντας, ίσως, ελαφρώς και την υποχώρηση του χρέους). Στην Ιταλία, η δημοσιονομική προσαρμογή είναι δυσκολότερη, το πρωτογενές αποτέλεσμα προβλέπεται αρνητικό και φέτος, με επιστροφή σε πλεόνασμα μόλις 0,3% του ΑΕΠ το 2024 και στη συνέχεια ανοδική πορεία έως το 2% το 2026.

Ακόμη, σύμφωνα με τους αναλυτές, σημαντικό θετικό ρόλο παίζει η δομή του ελληνικού χρέους, όπως προέκυψε μετά τη ρύθμισή του από τους δανειστές, με τη μέση διάρκειά του να ανέρχεται σήμερα στα 18 χρόνια. Η Ελλάδα πληρώνει χαμηλό κόστος εξυπηρέτησης του χρέους, καθώς οι δανειακές ανάγκες της είναι χαμηλές, ενώ αντίθετα η Ιταλία είναι υποχρεωμένη να δανείζεται μεγαλύτερα ποσά από τις αγορές για να το εξυπηρετεί και άρα επιβαρύνεται από τα συνεχώς αυξανόμενα επιτόκια. Αλλωστε, όπως επισημαίνεται, ακόμη και σήμερα, για τον λόγο αυτόν, οι αγορές δανείζουν την Ελλάδα με χαμηλότερο επιτόκιο από την Ιταλία, παρότι η τελευταία βρίσκεται σε επενδυτική βαθμίδα.

Το παράθυρο ευκαιρίας

Οι αναλυτές παρατηρούν, ωστόσο, ότι το πλεονέκτημα αυτό δεν θα διαρκέσει για πάντα, καθώς από το 2032 η Ελλάδα θα κληθεί να πληρώσει τους τόκους που «πάγωσαν» από τα αρχικά της δάνεια από την Ε.Ε.. Γι’ αυτόν τον λόγο, άλλωστε, ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας έχει κατ’ επανάληψιν επισημάνει πως η χώρα πρέπει να αξιοποιήσει αυτό το παράθυρο ευκαιρίας που έχει έως το 2032 για να μειώσει το χρέος της, ώστε να μην επιβαρυνθεί υπέρμετρα όταν θα κληθεί να το εξυπηρετεί δανειζόμενη από τις αγορές.

Ο υψηλός πληθωρισμός έπαιξε, φυσικά, και αυτός τον ρόλο του στην υποχώρηση του χρέους μέχρι τώρα. Οι αναλυτές εκτιμούν ότι η υποχώρηση από το 206,3% του ΑΕΠ το 2020 στο 171,3% του ΑΕΠ το 2022 οφείλεται κατά τα 2/3 στην πραγματική ανάπτυξη και κατά το 1/3 στον πληθωρισμό. Τα επόμενα χρόνια, πάντως, ο πληθωρισμός προβλέπεται να υποχωρήσει.