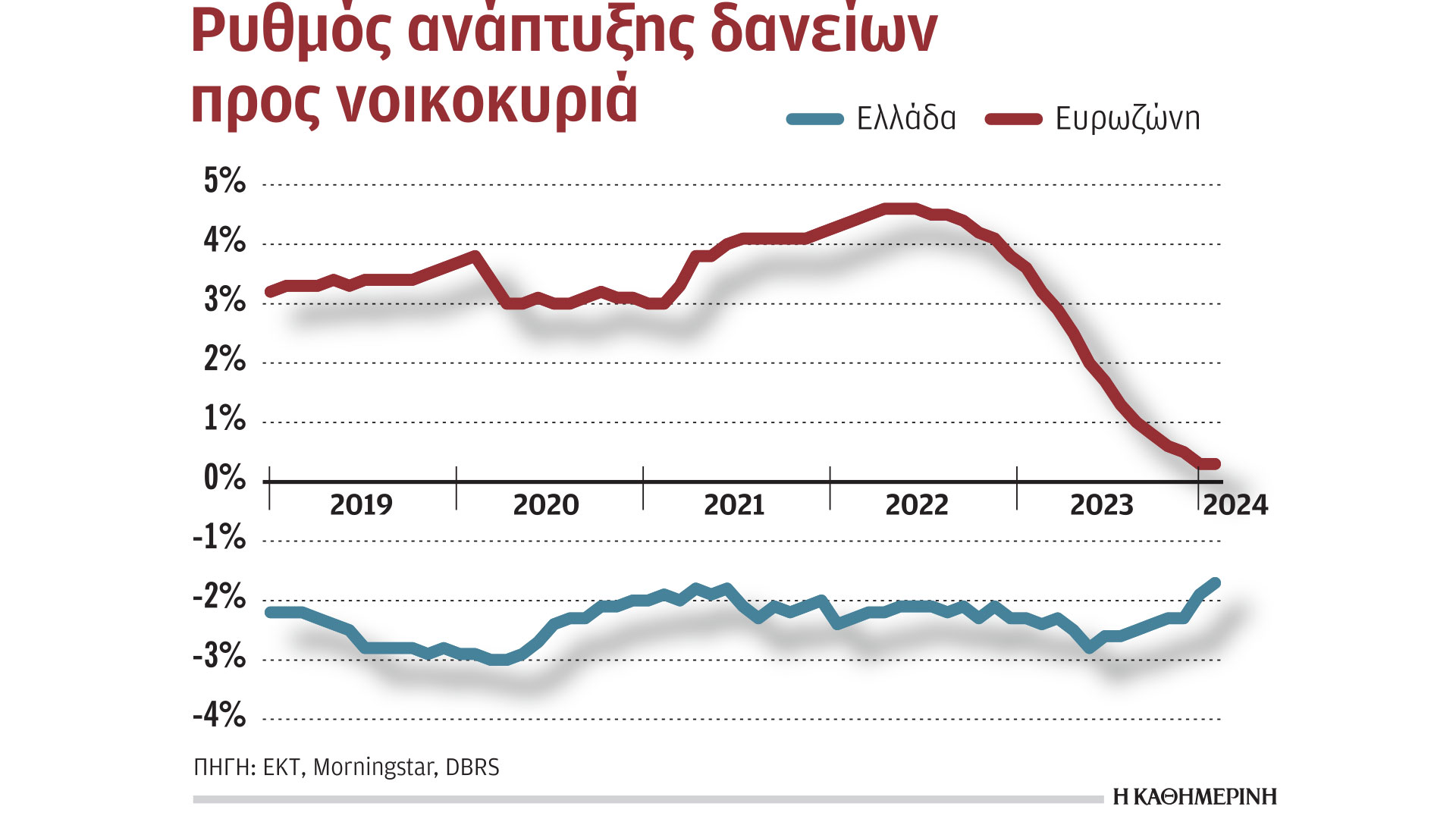

Σταθερά τις χειρότερες επιδόσεις στις χορηγήσεις δανείων προς τα νοικοκυριά έχει η Ελλάδα, καταγράφοντας συνεχιζόμενο αρνητικό ρυθμό, που διαμορφώθηκε στο -1,7% τον Ιανουάριο έναντι αύξησης 0,3% στην Ευρωζώνη. Αυτό επισημαίνει σε σχετική έκθεση που δημοσίευσε χθες η DBRS, επικεντρώνοντας στην «υποτονική παραγωγή νέων στεγαστικών δανείων».

Η άνοδος των επιτοκίων και ο υψηλός πληθωρισμός έχουν συρρικνώσει τον ρυθμό αύξησης των δανείων στην Ευρωζώνη, που έκαναν «βουτιά» από το 4,5% το α΄ εξάμηνο του 2022 σε οριακά θετικό ρυθμό το 2023, έναντι όμως σταθερής συρρίκνωσης στη χώρα μας, λόγω των μεγάλων αποπληρωμών που υπερβαίνουν τις νέες εκταμιεύσεις. Η τάση αποστροφής στον δανεισμό από τα νοικοκυριά παρατηρείται παρά το γεγονός ότι η συντριπτική πλειονότητα των νέων εκταμιεύσεων στεγαστικών δανείων στην Ελλάδα είναι σε σταθερά επιτόκια, τα οποία μέσα από διαδοχικές κινήσεις μειώσεων που έχουν κάνει το τελευταίο διάστημα οι ελληνικές τράπεζες, έχουν υποχωρήσει σε ιστορικά χαμηλά επίπεδα. Είναι χαρακτηριστικό ότι τα επιτόκια σταθερής περιόδου ξεκινούν από 3% για 3ετή χρονική διάρκεια, ενώ την περασμένη εβδομάδα η Eurobank μείωσε περαιτέρω κατά 0,30 μονάδες το επιτόκιο σταθερής διάρκειας 10 ετών και πάνω, το οποίο ξεκινάει από 4,10% και φτάνει στο 4,30% για διάρκειες 15, 20, 25 και 30 ετών.

Οπως παρατηρεί η DBRS, τα υψηλά επιτοκιακά έσοδα των ελληνικών τραπεζών, που ενισχύθηκαν κατά 51% σε ετήσια βάση, συνδέονται κυρίως με την ενίσχυση του χαρτοφυλακίου των επιχειρηματικών δανείων τα οποία αυξήθηκαν κατά 5,1% το 2023 έναντι μέσης αύξησης μόλις 0,2% στη Ζώνη του ευρώ, παρά τα αυστηρότερα κριτήρια δανεισμού, τα υψηλά επιτόκια και τις υψηλές αποπληρωμές. Σε απόλυτα νούμερα τα επιτοκιακά έσοδα ανήλθαν στο τέλος του 2023 στα 8,1 δισ. ευρώ έναντι 5,4 δισ. ευρώ το 2022 και σύμφωνα με την DBRS αυτό οφείλεται κυρίως στη συνολική καλύτερη απόδοση της ελληνικής οικονομίας, καθώς και στην εκταμίευση δανείων που συνδέονται με την ανάπτυξη της χώρας και τα κεφάλαια του Ταμείου Ανάκαμψης, που «θα συνεχίσουν να υποστηρίζουν την αύξηση του χαρτοφυλακίου των δανείων σε συνδυασμό με κάποια ανάκαμψη που προβλέπεται για νέα στεγαστικά δάνεια».

Τα έσοδα από προμήθειες ανήλθαν το 2023 σε 1,8 δισ. ευρώ έναντι 1,7 δισ. ευρώ το 2022, καταγράφοντας άνοδο κατά 7%, λόγω της αύξησης των εσόδων από συναλλαγές, της δραστηριότητας από χορηγήσεις και της δραστηριότητας από την αύξηση των πωλήσεων επενδυτικών και τραπεζοασφαλιστικών προϊόντων. Εντούτοις, το μείγμα εσόδων των ελληνικών τραπεζών παραμένει μέτρια διαφοροποιημένο, υπογραμμίζει η DBRS, «καθώς οι καθαρές προμήθειες αντιπροσώπευαν μόλις το 17% των συνολικών εσόδων το 2023».

Κατά την άποψη της DBRS τα επιτοκιακά έσοδα θα μειωθούν πιθανότατα αντανακλώντας κυρίως τις αναμενόμενες, αν και δυνητικά πιο αργές, μειώσεις επιτοκίων, καθώς και το υψηλότερο κόστος χρηματοδότησης καταθέσεων σε συνδυασμό με τον μεγαλύτερο ανταγωνισμό για χορηγήσεις δανείων. Το ανώτατο όριο επιτοκίου που ισχύει για το υφιστάμενο χαρτοφυλάκιο στεγαστικών δανείων μέσω της επέκτασης του προγράμματος για «πάγωμα» στα επίπεδα του Απριλίου 2022, καθώς και η μηδενική αποζημίωση για τα υποχρεωτικά αποθεματικά που τηρούνται στην Κεντρική Τράπεζα, αποτελούν μια πρόσθετη επιβάρυνση για τα έσοδα από τόκους των τραπεζών. Με βάση τα επιχειρησιακά σχέδια που ανακοίνωσαν οι συστημικές τράπεζες, η Alpha Bank προβλέπει μικρή υποχώρηση των επιτοκιακών εσόδων το 2024, από το 1,6 δισ. ευρώ το 2023 και ανάκαμψη την προσεχή διετία, η Eurobank δίνει στόχο για αύξηση των επιτοκιακών εσόδων στα 2,3 δισ. ευρώ από 2,2 δισ. ευρώ το 2022 και 2,4 δισ. ευρώ την επόμενη διετία, η Τράπεζα Πειραιώς προβλέπει οριακή υποχώρηση στο 1,9 δισ. ευρώ (από 2 δισ. ευρώ το 2023) και 1,8 δισ. ευρώ για τη διετία 2025-2026, με παράλληλη πιστωτική επέκταση 5%, ενώ η Εθνική Τράπεζα προβλέπει διατήρηση της δυναμικής των επιτοκιακών εσόδων μέσω πιστωτικής επέκτασης 7% ετησίως τα προσεχή χρόνια.