Τα τρία προηγούμενα χρόνια μιλούσαμε για το «θαύμα» των ελληνικών εξαγωγών. Πολλές ελληνικές επιχειρήσεις, έχοντας υποστεί απώλειες στην εγχώρια αγορά ως συνέπεια της μείωσης της εσωτερικής ζήτησης, στράφηκαν στις αγορές του εξωτερικού με ιδιαίτερη επιτυχία. Ετσι, το 2013 οι ελληνικές εξαγωγές έφτασαν να έχουν αυξηθεί κατά 57,1% σε σύγκριση με το 2009.

Τον τελευταίο ενάμιση χρόνο, ωστόσο, μιλάμε συνεχώς για την κόπωση των εξαγωγών, καθώς, με λίγες εξαιρέσεις, ακολουθούν φθίνουσα πορεία και εμφανίζονται πολύ ευάλωτες σε κάθε εξωτερικό γεγονός, όπως συνέβη για παράδειγμα στην περίπτωση του ρωσικού εμπάργκο. Το ενδιαφέρον είναι ότι ακόμη και όταν οι ελληνικές εξαγωγές αγαθών σημείωσαν μεγάλη αύξηση –το 2011 και το 2012– παρέμειναν σε χαμηλό ποσοστό ως συνεισφορά στο ΑΕΠ, μόλις 15%, όταν ο αντίστοιχος μέσος όρος στην Ευρωζώνη είναι 35%.

Τα «βαρίδια»

Δύο είναι τα κύρια «βαρίδια» στις ελληνικές εξαγωγές, η έλλειψη ρευστότητας και η απουσία εξαγωγικής οργάνωσης και κουλτούρας, με συνέπεια οι ελληνικές εξαγωγές να είναι διάσπαρτες και το μεγαλύτερο μέρος τους να βασίζεται στα πετρελαιοειδή, σε προϊόντα, δηλαδή, των οποίων την πρώτη ύλη εισάγεται.

Σύμφωνα με στοιχεία που παρουσίασε ο επικεφαλής της Oliver Wyman στην Ελλάδα κ. Τζιοβάνι Βιάνι, μιλώντας πρόσφατα στο εξαγωγικό συνέδριο που διοργάνωσε στην Αθήνα ο Σύνδεσμος Εξαγωγέων Βορείου Ελλάδας (ΣΕΒΕ), αυτό που χαρακτηρίζει τις ελληνικές εξαγωγές είναι η χαμηλή συγκέντρωση σε ό,τι αφορά τους εμπορικούς της εταίρους και η υψηλή εξάρτηση των εξαγωγών της από τα πετρελαιοειδή.

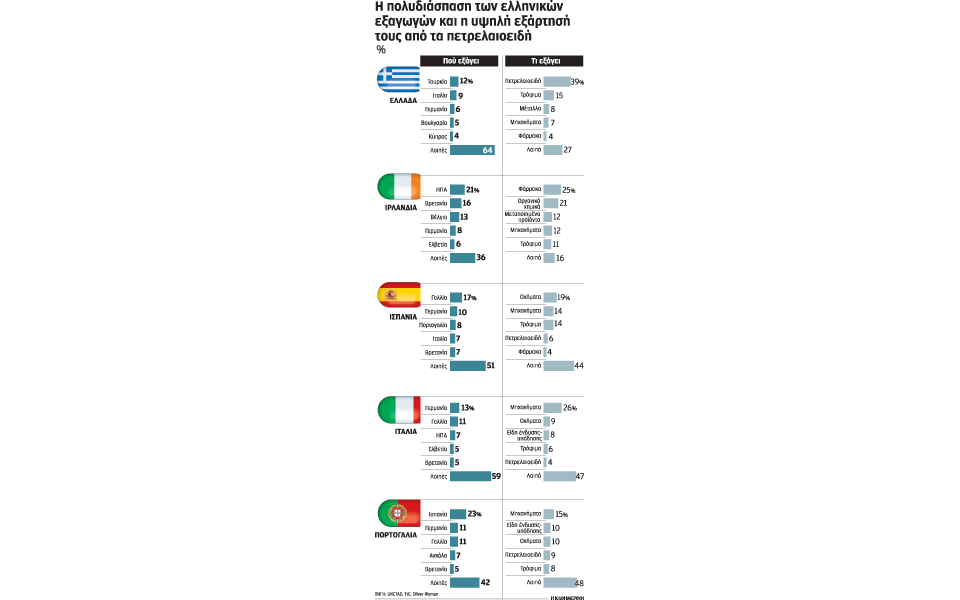

Οι πέντε μεγαλύτεροι πελάτες των ελληνικών προϊόντων απορροφούν μόλις το 36% της αξίας των ελληνικών εξαγωγών (12% η Τουρκία, 9% η Ιταλία, 6% η Γερμανία, 5% η Βουλγαρία και 4% η Κύπρος), με το υπόλοιπο 64% να είναι διάσπαρτο σε πολλές άλλες αγορές. Ενα πολύ μεγάλο ποσοστό των ελληνικών εξαγωγών αφορά μόνο ένα προϊόν, ήτοι τα πετρελαιοειδή, που αποτελούν το 39%. Η εικόνα είναι πολύ διαφορετική στις άλλες ευρωπαϊκές χώρες της κρίσης και συγκεκριμένα στην Ισπανία, στην Ιταλία, στην Πορτογαλία και στην Ιρλανδία.

Οι πέντε μεγαλύτεροι πελάτες στις παραπάνω χώρες απορροφούν ποσοστό από 64% (στην Ιρλανδία) έως 41% (στην Ιταλία), ενώ οι εξαγωγές τους σε πετρελαιοειδή αντιπροσωπεύουν πολύ χαμηλά ποσοστά του συνόλου των εξαγωγών τους, μόλις 6%-9%.

Η διάρθρωση αυτή των ελληνικών εξαγωγών έχει τα ακόλουθα μειονεκτήματα: οι μεν διάσπαρτοι πελάτες δείχνουν ότι –τουλάχιστον μέχρι πρόσφατα– δεν έχουν αναλυθεί και δεν έχουν επιλεγεί συγκεκριμένες αγορές-

στόχοι. Η δε εξάρτηση από τα πετρελαιοειδή καθιστά τις ελληνικές εξαγωγές εξαιρετικά ευμετάβλητες –λόγω και της φύσης του προϊόντος–, καθώς δεν εξάγεται κάτι που η βασική πρώτη ύλη παράγεται στην Ελλάδα, όπως είναι για παράδειγμα τα τρόφιμα-ποτά ή τα φάρμακα. Σύμφωνα με τη μελέτη της Oliver Wyman, οι ελληνικές επιχειρήσεις θα πρέπει να στραφούν πιο οργανωμένα στις ασιατικές χώρες, διότι προβλέπεται ότι ο ρυθμός ανάπτυξης του εμπορίου έως το 2020 θα είναι στην Ασία 9%, έναντι 7% παγκοσμίως, με το 60% του παγκόσμιου εμπορίου να αφορά πλέον την εν λόγω περιοχή.

Χρηματοδότηση

Το άλλο μεγάλο βαρίδι των ελληνικών εξαγωγών είναι η απουσία χρηματοδότησης. Η εσωτερική υποτίμηση που έλαβε χώρα στην ελληνική οικονομία κατέστησε μεν πιο ανταγωνιστικές τις ελληνικές εξαγωγές, όμως μέχρις ενός ορίου, καθώς το μόνο που μειώθηκε ήταν το μισθολογικό κόστος. Ετσι, αν και στην περίοδο 2009-2013 οι μισθοί στην Ελλάδα έγιναν πιο ανταγωνιστικοί κατά 30%, οι ελληνικές εξαγωγές αυξήθηκαν μόλις κατά 5% περισσότερο σε σύγκριση με την Ευρωζώνη. Προκειμένου, μάλιστα, να διατηρήσουν την ανταγωνιστικότητα των προϊόντων τους, οι ελληνικές επιχειρήσεις μείωσαν σημαντικά τις τιμές, παρά το γεγονός ότι οι άλλοι παράγοντες του κόστους (φορολογία, ενέργεια) έχουν αυξηθεί. Τούτο, βεβαίως, είχε ως αποτέλεσμα να φτάσουν πλέον στα όριά τους –ελλείψει βεβαίως πιστώσεων και από τις τράπεζες– και πλέον να μην εισέρχονται σε νέες αγορές ή να απορρίπτουν πελάτες και νέες παραγγελίες.

Αν και πλήρη εικόνα για το 2014 θα έχουμε σε περίπου δύο μήνες, οι εξαγωγείς εκτιμούν ότι το έτος που μόλις τελείωσε «έκλεισε» με υποχώρηση της αξίας των εξαγωγών κατά 2% με 2,5%. H υποχώρηση αυτή είναι μικρότερη μεν των αρχικών εκτιμήσεων, μεγαλύτερη δε της μείωσης που σημειώθηκε το 2013 και ήταν οριακή, όταν η αξία των εξαγωγών υποχώρησε μόλις κατά 0,2% σε σύγκριση με το 2012.