Ισχυρές ανακατατάξεις στην ασφαλιστική αγορά προοιωνίζεται το 2016 με την εφαρμογή της νέας οδηγίας για τη φερεγγυότητα 2 (Solvency II), που εκτιμάται ότι αυξάνει έως και τρεις φορές τα απαιτούμενα –σε σχέση με τη Solvency I– κεφάλαια που πρέπει να διαθέτουν οι ασφαλιστικές εταιρείες.

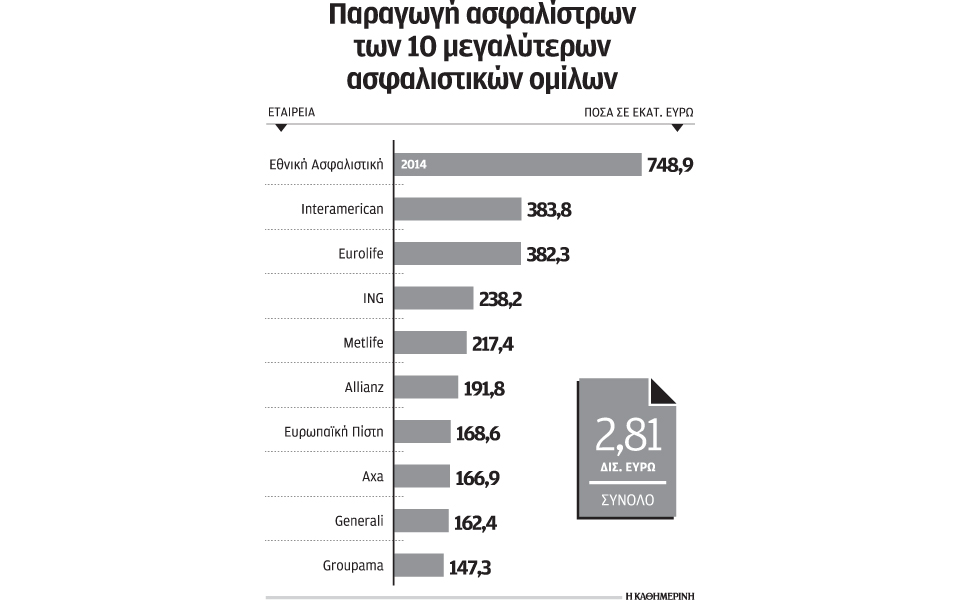

Η επικράτηση των μεγάλων ομίλων και η αλλαγή στο ιδιοκτησιακό καθεστώς τριών μεγάλων ελληνικών επιχειρήσεων με την είσοδο ξένων κεφαλαίων που έχει δρομολογηθεί για τον όμιλο της Eurolife ERB, την Εθνική Ασφαλιστική και την ΑΤΕ Ασφαλιστική, σηματοδοτούν την κυριαρχία των πολυεθνικών εταιρειών, που διαθέτουν υψηλότερα κεφάλαια και είναι σε θέση να αντιμετωπίσουν από θέση ισχύος τις προκλήσεις της νέας χρονιάς.

Η μεταβίβαση της Eurolife ERB στον όμιλο της Fairfax και η αναμενόμενη υλοποίηση της συμφωνίας για την πώληση της ΑΤΕ Ασφαλιστικής στον γερμανικό όμιλο της Ergo εντάσσονται σε ένα ευρύτερο σκηνικό, που επιβάλλει τον διαχωρισμό των τραπεζικών δραστηριοτήτων από τις ασφαλιστικές σε σχέση και επιβεβαιώνουν ότι η βασική πρόκληση είναι η αναζήτηση κεφαλαίων. Το επόμενο στοίχημα για την ελληνική αγορά θα αποτελέσει η αναζήτηση επενδυτών για τον μεγαλύτερο όμιλο στη χώρα, την Εθνική Ασφαλιστική, η πώληση της οποίας έχει δρομολογηθεί από την τράπεζα για το πρώτο εξάμηνο του 2016. Η προσέλκυση κεφαλαίων θα ισχυροποιήσει την ελληνική ασφαλιστική αγορά, που καλείται να αναλάβει ενεργό ρόλο στην κάλυψη σημαντικού μέρους των αναγκών για υγεία και σύνταξη, καθώς ο ρόλος του κοινωνικού συστήματος υποχωρεί υπό το βάρος των ελλειμμάτων. Οι προοπτικές, πάντως, του κλάδου δεν είναι παρά συνάρτηση της ανάκαμψης της οικονομίας, στον βαθμό που παρά τις αυξημένες ανάγκες το διαθέσιμο εισόδημα μειώνεται.

Ο ρόλος των ελληνικών συμφερόντων εταιρειών μοιραία αποδυναμώνεται και θα περιοριστεί στους γενικούς κλάδους, με έμφαση στην ασφάλιση αυτοκινήτου. Αν και στον κλάδο αυτοκινήτου η παρουσία των ελληνικών ασφαλιστικών εταιρειών παραμένει εκτεταμένη, στελέχη της αγοράς προεξοφλούν σημαντικές ανακατατάξεις με την πλήρη προσαρμογή στην οδηγία Solvency, που θα συμπαρασύρει σε συγκέντρωση και αυτόν τον τομέα. Ηδη οι μεγάλοι πολυεθνικοί όμιλοι που δραστηριοποιούνται στην Ελλάδα έχουν εκδηλώσει το ενδιαφέρον τους να αναλάβουν χαρτοφυλάκια εταιρειών, και το κατά πόσον θα δούμε τέτοιες κινήσεις δεν είναι παρά θέμα χρόνου. Βασικό πρόβλημα δείχνει να είναι προς το παρόν το ζήτημα της αποτίμησης των χαρτοφυλακίων, δηλαδή οι αξίες στις οποίες θα μεταβιβαστούν αυτά τα χαρτοφυλάκια, αλλά βέβαιο είναι ότι καθώς εξαντλούνται τα περιθώρια, οι τιμές θα συμπιέζονται.

Οι επιπτώσεις της Solvency δεν εξαντλούνται άλλωστε στα κεφάλαια που θα απαιτηθούν για τη θωράκιση της φερεγγυότητας του κλάδου. Σοβαρό είναι το πρόσθετο λειτουργικό κόστος για στελέχη και συστήματα, τη στιγμή που τα περιθώρια κέρδους για αρκετούς κλάδους είναι οριακά. Η μείωση άλλωστε των τιμών τόσο στον τομέα του αυτοκινήτου όσο και στον τομέα της υγείας τα τελευταία χρόνια δημιουργεί πιέσεις στην κερδοφορία και απαιτεί μεγάλο όγκο εργασιών και αποτελεσματικά συστήματα διαχείρισης. Η χρήση της τεχνολογίας, που διεισδύει ολοένα και περισσότερο στο ασφαλιστικό προϊόν, εξασφαλίζει μειωμένο κόστος, αλλά οι επενδύσεις στον τομέα απαιτούν κεφάλαια και τεχνογνωσία.