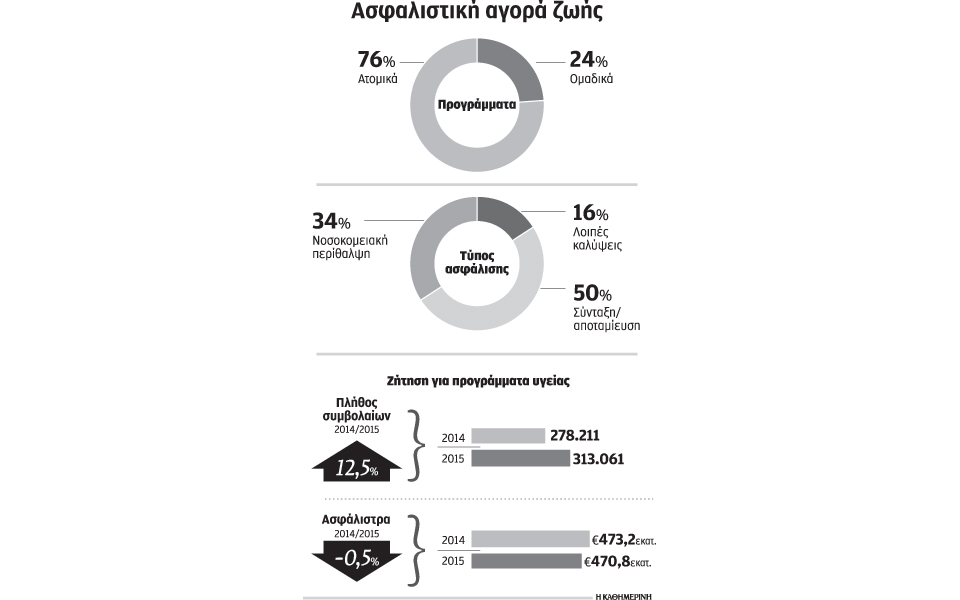

Στην ιδιωτική ασφάλιση στρέφεται σημαντική μερίδα του πληθυσμού, προκειμένου να εξασφαλίσει πρόσβαση σε παροχές υγείας. Αυτό επιβεβαιώνουν τα στοιχεία της Ενωσης Ασφαλιστικών Εταιρειών Ελλάδος, με βάση τα οποία ο αριθμός των συμβολαίων για ιδιωτικά προγράμματα υγείας αυξήθηκε το 2015 κατά 12,5% σε σχέση με το 2014. Η αύξηση καταγράφεται παρά τη μείωση του διαθέσιμου εισοδήματος των νοικοκυριών και αποτυπώνει την αυξημένη ζήτηση για καλύψεις υγείας σε μια περίοδο που το δημόσιο σύστημα αντιμετωπίζει σοβαρά προβλήματα.

Σύμφωνα με τα σχετικά στοιχεία, ο αριθμός των συμβολαίων νοσοκομειακής περίθαλψης αυξήθηκε το 2015 στις 313.061 έναντι 278.211 το 2014, τη στιγμή μάλιστα που τα ασφάλιστρα παρέμειναν σχεδόν σταθερά. Πρόκειται για συμβόλαια υγείας που πωλούνται είτε ως αμιγώς νοσοκομειακά προγράμματα, είτε ως συμπληρωματικά παραρτήματα ενός βασικού προγράμματος ασφάλισης ζωής ή ενός αποταμιευτικού προγράμματος. Τα συμβόλαια αυτά θα πρέπει να σημειωθεί ότι αντιστοιχούν σε ένα μόνο μέρος του συνολικού αριθμού των κατόχων ιδιωτικών ασφαλιστικών προγραμμάτων. Στα προγράμματα αυτά, που είναι ισόβιας κάλυψης, θα πρέπει να προστεθούν και αυτά που πωλούνται με τη μορφή προγραμμάτων ετήσιας ανανέωσης, ανεβάζοντας με βάση τις εκτιμήσεις της ασφαλιστικής αγοράς τον συνολικό αριθμό των κατόχων ιδιωτικών νοσοκομειακών προγραμμάτων περίπου στις 850.000.

Στο νούμερο αυτό θα πρέπει να συνυπολογιστούν και οι ασφαλισμένοι μέσα από ομαδικά προγράμματα υγείας, δηλαδή των προγραμμάτων που έχουν κυρίως οι μεγάλες επιχειρήσεις της χώρας για το προσωπικό τους. Ο αριθμός αυτών των ασφαλισμένων υπολογίζεται σε περίπου 770.000 και αν και δεν μπορούν να αθροιστούν με αυτούς που έχουν ατομικά προγράμματα, λόγω περιπτώσεων αλληλοκάλυψης, ανεβάζουν με βεβαιότητα τον αριθμό των κατόχων ιδιωτικών ασφαλιστικών προγραμμάτων πάνω από το 1 εκατομμύριο.

Το ακριβές νούμερο του αριθμού των ιδιωτικών συμβολαίων υγείας δεν είναι σαφές λόγω του διαφορετικού τρόπου με τον οποίο καταγράφονται. Εκτός από τα αμιγώς νοσοκομειακά προγράμματα ή αυτά που είναι προσάρτημα σε μια ασφάλιση ζωής ή σε ένα αποταμιευτικό πρόγραμμα και τα οποία είναι ισόβιας διάρκειας, υπάρχουν και εκείνα που είναι ετήσιας ανανέωσης και για τα οποία σήμερα δεν υπάρχει ασφαλής καταγραφή. Πρόκειται για τη νέα τάση της αγοράς που δίνει τη δυνατότητα σε κάποιον να ασφαλιστεί για ένα χρόνο σε μια ασφαλιστική εταιρεία, αγοράζοντας ένα ετήσιο πρόγραμμα νοσοκομειακής κάλυψης, που στοιχίζει όμως αρκετά φθηνότερα, καθώς η τιμή του είναι πιο προσιτή έως και 30%. Κάθε χρόνο το συγκεκριμένο συμβόλαιο θα πρέπει να ανανεώνεται, όπως ακριβώς συμβαίνει με μια απλή ασφάλιση αυτοκινήτου.

Τα συμβόλαια αυτού του τύπου δεν δεσμεύουν εφ’ όρου ζωής την ασφαλιστική εταιρεία, την απαλλάσσουν δηλαδή από την υποχρέωση να ανανεώνει το ίδιο ακριβώς πρόγραμμα με τα ίδια χαρακτηριστικά. Με τον τρόπο αυτό περιορίζεται η ανάγκη για κεφάλαια και αποθέματα που πρέπει να δεσμεύει, προκειμένου να αντικρίσει τις υποχρεώσεις που έχει αναλάβει έναντι των ασφαλισμένων της σε βάθος χρόνου. Τα ετησίως ανανεούμενα προγράμματα απαιτούν λιγότερα κεφάλαια, αφού δεν αντιστοιχούν σε μακροπρόθεσμες δεσμεύσεις και επιπλέον εάν μια εταιρεία διαπιστώσει ότι ένα συγκεκριμένο πρόγραμμα καταστεί ζημιογόνο, μπορεί να το αποσύρει από την αγορά, να μεταβάλει τους όρους του ή να διαμορφώσει ανάλογα την τιμολογιακή της πολιτική. Σε κάθε περίπτωση, τα προγράμματα αυτά εν μέσω κρίσης προσφέρουν μια ικανοποιητική λύση για μεγάλη μερίδα πολιτών, εξασφαλίζοντας πρόσβαση σε αξιοπρεπείς παροχές υγείας τη στιγμή που τα προβλήματα του δημόσιου συστήματος ασφάλισης πολλαπλασιάζονται χρόνο με τον χρόνο.