Σε αναζήτηση μιας νέας ισορροπίας στις σχέσεις τους με τους πελάτες είναι οι τράπεζες, στην προσπάθειά τους να ενισχύσουν τις πηγές κερδοφορίας τους, να περιορίσουν τη χρήση των μετρητών και να αντισταθμίσουν το κόστος των επενδύσεων που έχουν πραγματοποιήσει τα τελευταία χρόνια σε τεχνολογικές υποδομές, προκειμένου να υποστηρίξουν τη στροφή στα εναλλακτικά δίκτυα.

Η ισορροπία είναι δύσκολη στον βαθμό που η στροφή προς τα εναλλακτικά δίκτυα, που υπόσχονται ταχύτερες και φθηνότερες υπηρεσίες, βρίσκει τις τράπεζες με βαρίδια του παρελθόντος. Η εκτεταμένη χρήση μετρητών στη χώρα μας, παρά τη σημαντική αύξηση των ηλεκτρονικών συναλλαγών που παρατηρείται τα τελευταία χρόνια, ο τεράστιος όγκος των κόκκινων δανείων, τα βαριά τραπεζικά δίκτυα και, κυρίως, η άπνοια σε νέες τραπεζικές εργασίες καθιστούν ανίσχυρα σε κάποιες περιπτώσεις τα επιχειρήματα των τραπεζών και ακυρώνουν σε ένα βαθμό την προσπάθεια για εξορθολογισμό του κόστους. Η παρέμβαση του πρωθυπουργού για την ανάκληση μιας σειράς προμηθειών που επιβλήθηκαν το τελευταίο διάστημα από τις τράπεζες, μπορεί να εκτόνωσε την κατάσταση στο μέτωπο των καταναλωτών, αλλά σίγουρα δεν έλυσε το πρόβλημα, που παραμένει υπαρκτό. Η ανάγκη των τραπεζών για αύξηση των εσόδων είναι πραγματική, αλλά θα προέλθει κυρίως από την αύξηση των χρηματοδοτήσεων, που με τη σειρά τους δημιουργούν νέες πηγές τραπεζικών εργασιών, συμπληρωματικών αυτών που προέρχονται από τις χορηγήσεις. Κριτήριο για την επιβάρυνση που επιβάλλεται στις τραπεζικές εργασίες πρέπει να είναι η παροχή νέων υπηρεσιών και όχι η τιμολόγηση με ευκαιριακό τρόπο. Δεν είναι τυχαίο ότι η επέκταση της προμήθειας για τη χρήση του διατραπεζικού συστήματος για την ανάληψη μετρητών μέσω ATM, που αποφασίστηκε το καλοκαίρι και για τους Ελληνες κατόχους καρτών –είχε προηγηθεί η επιβολή της για τους κατόχους ξένων καρτών– συνοδεύθηκε με ραγδαία πτώση των αναλήψεων κατά 40% μέσα σε ένα μόλις μήνα, τη στιγμή μάλιστα που ο μικρός αριθμός τραπεζών έχει επιτρέψει στους Ελληνες να διατηρούν λογαριασμούς σε όλες σχεδόν τις τράπεζες.

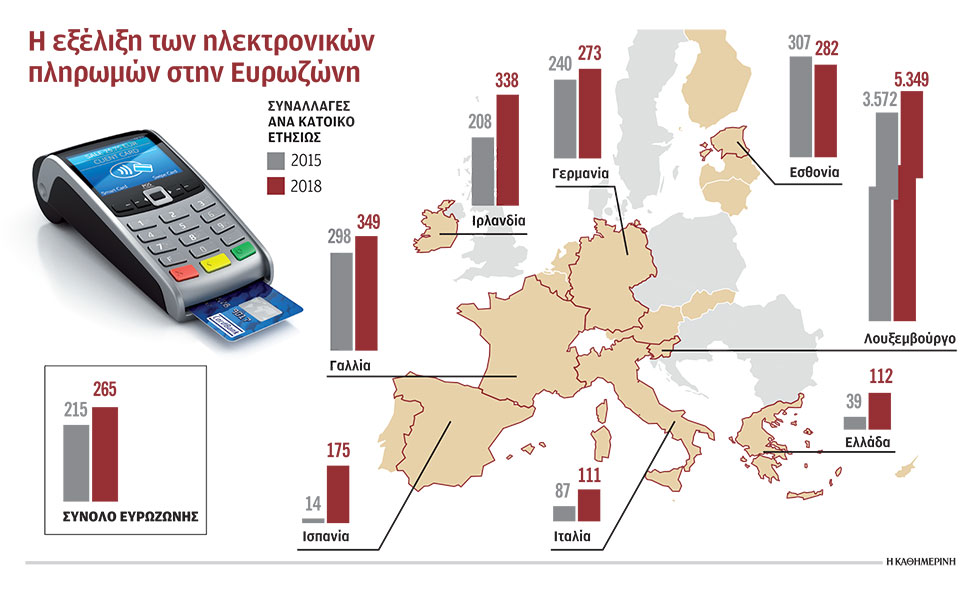

Η ευρωπαϊκή εμπειρία, που συνήθως δείχνει τον δρόμο, λέει ότι σε όλες τις ευρωπαϊκές χώρες οι τράπεζες έχουν αυξημένα έσοδα από προμήθειες και ότι όλες οι υπηρεσίες έχουν κόστος. Σύμφωνα μάλιστα με τα στοιχεία, τα έσοδα από προμήθειες είναι διπλάσια ως ποσοστό των συνολικών λειτουργικών εσόδων του τραπεζικού συστήματος, αν και από τα στοιχεία δεν είναι σαφές εάν τα έσοδα αυτά προέρχονται κυρίως από την επενδυτική τραπεζική ή τα έσοδα από τη λιανική. Σε κάθε περίπτωση, η πραγματικότητα είναι ότι οι ευρωπαϊκές τράπεζες χρεώνουν με υπέρογκα ποσά σε ορισμένες περιπτώσεις τη χρήση του μετρητού, την επίσκεψη στο γκισέ, ενώ σε άλλες δεν διαθέτουν καν αυτή τη δυνατότητα, που ακόμη και σήμερα στη χώρα μας είναι μια συνήθης πρακτική για μια κατηγορία πελατών.

Πραγματικότητα είναι επίσης ότι όλοι οι λογαριασμοί στην Ευρώπη χρεώνονται με έξοδα. Συνήθως είναι μηνιαία ή ετήσια, ανεβάζοντας το κόστος για τη συντήρηση ενός τραπεζικού λογαριασμού περίπου στα 100 ευρώ τον χρόνο. Η συνήθης πρακτική είναι οι ευρωπαϊκές τράπεζες να πουλάνε πακέτα υπηρεσιών, όπως ακριβώς συμβαίνει στη χώρα μας με την κινητή τηλεφωνία. Με τον τρόπο αυτό ο Ευρωπαίος καταναλωτής αγοράζει αυτό που είναι κοντά στις ανάγκες του και η τιμολόγηση είναι περισσότερο εξατομικευμένη στον πελάτη. Η λογική αυτή είναι εντελώς διαφορετική με αυτή που ισχύει στη χώρα μας και η οποία είναι περισσότερο αποσπασματική, όπως προκύπτει από το γεγονός ότι οι ελληνικές τράπεζες, ενώ χρεώνουν προμήθεια 1, 2 ή 3 ευρώ για το εξερχόμενο έμβασμα, χρεώνουν διπλάσια ποσά –τουλάχιστον– το εισερχόμενο έμβασμα, δηλαδή τον πελάτη που είναι αποδέκτης των χρημάτων.

Η «ευρωπαϊκή λογική» στην τιμολόγηση, δηλαδή η χρέωση του λογαριασμού, στηρίζεται στο γεγονός ότι σχεδόν όλες οι πληρωμές γίνονται μέσω internet banking, αφού όχι μόνο η επίσκεψη στο κατάστημα, αλλά και η ανάληψη μετρητών από το ATM, είναι ασυνήθιστη πρακτική. Αυτό προϋποθέτει πολύ χαμηλότερα ποσοστά φοροδιαφυγής, αφού σχεδόν κανείς δεν διανοείται να σηκώσει χρήματα από το ATM για να πληρώσει καθημερινές ανάγκες, όπως το φροντιστήριο των παιδιών του, την επίσκεψη στον γιατρό, την πληρωμή του τεχνίτη και πλήθος άλλες συναλλαγές που στη χώρα μας είναι σταθερά εγχρήματες. Πάνω σε αυτό τον στόχο, κυβέρνηση και τράπεζες θα πρέπει πραγματικά να ευθυγραμμιστούν.