Αντιμέτωποι με πρωτόγνωρες καταστάσεις βρέθηκαν από την περασμένη Δευτέρα οι Ελληνες πολίτες στην προσπάθειά τους να πραγματοποιήσουν τις καθημερινές συναλλαγές τους.

Χιλιάδες πολίτες συνωστίζονται στις ουρές των ΑΤΜ για να σηκώσουν 60 ευρώ, εκατοντάδες χιλιάδες συνταξιούχοι ταλαιπωρούνται στις ακόμη μεγαλύτερες ουρές των γκισέ για 120 ευρώ, μικρομεσαίες επιχειρήσεις διαταράσσουν τις σχέσεις με τους πελάτες τους λόγω της απροθυμίας τους να δεχθούν κάρτα.

Ολες οι ιδιαιτερότητες των Ελλήνων όσον αφορά τον τρόπο με τον οποίο συναλλάσσονται –πέραν της δεδομένης ανασφάλειας των στιγμών– ήρθαν αυτομάτως στην επιφάνεια με το που έκλεισαν οι τράπεζες και επιβλήθηκε περιορισμός στην κίνηση κεφαλαίων (capital controls), με αποτέλεσμα να πολλαπλασιαστούν η ταλαιπωρία και η αβεβαιότητα.

Ποια είναι αυτά τα ιδιαίτερα χαρακτηριστικά;

Είμαστε ο μοναδικός λαός στην Ευρώπη που θέλει να συναλλάσσεται σε τόσο μεγάλο βαθμό με μετρητά.

Δεν χρησιμοποιούμε τις χρεωστικές κάρτες παρά μόνο για να σηκώνουμε χρήματα από τα ATM, ενώ οι πιστωτικές μας κάρτες είτε έχουν απενεργοποιηθεί είτε έχουν φτάσει στο «κόκκινο» ύστερα από έξι χρόνια ύφεσης, με αποτέλεσμα ελάχιστοι να μπορούν να τις χρησιμοποιήσουν στη συγκεκριμένη χρονική στιγμή για να αποφύγουν την ταλαιπωρία.

Τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας δείχνουν ότι αυτή τη στιγμή –και ύστερα από τις αθρόες αναλήψεις μετρητών που πραγματοποιήθηκαν μετά τον Νοέμβριο του 2014- κυκλοφορούν στην Ελλάδα περισσότερα από 45 δισεκατομμύρια ευρώ σε φυσική μορφή (χαρτονομίσματα), ποσό που αντιστοιχεί στο 25% του ΑΕΠ. Σε καμία άλλη χώρα της Ευρώπης δεν υπάρχει τέτοιο ποσοστό χρήματος σε φυσική μορφή.

Θα μπορούσε κάποιος να υποθέσει ότι τέτοιο «απόθεμα» μετρητών θα εξασφάλιζε «μαξιλάρι» στους καταναλωτές για να πληρώνουν τις συναλλαγές τους ξεπερνώντας τα προβλήματα που δημιουργούν οι κλειστές τράπεζες. Το πρόβλημα συνίσταται στην κατανομή των καταθέσεων.

Δεν έχουν εφοδιαστεί όλα τα νοικοκυριά με μετρητά για τον ευνόητο λόγο ότι δεν διέθεταν καταθέσεις για να «σηκώσουν» όλο αυτό το διάστημα. Αυτό προκύπτει και από την κατανομή των καταθέσεων που υπήρχαν μέχρι και τον Δεκέμβριο στις τράπεζες.

Οι εννέα στους 10 πολίτες, διέθεταν υπόλοιπο κάτω από 2.000 ευρώ. Ετσι, οι πολίτες που συνωστίζονται μπροστά από τα ATMs είναι κατά κύριο λόγο αυτοί που περιμένουν κάθε μήνα να πιστωθεί ο μισθός ή η σύνταξή τους προκειμένου να κάνουν ανάληψη και να πληρώσουν τις υποχρεώσεις τους. Η στατιστική αποδεικνύει και άλλες ιδιαιτερότητες των Ελλήνων:

Από το σύνολο των συναλλαγών στην Ελλάδα –ξεπερνούν τα 100 δισ. ευρώ- οι συναλλαγές με κάρτα είναι μόλις 5,7 δισ. ευρώ σε ετήσια βάση.

Και από αυτό το ποσό, τα 4,17 δισ. ευρώ αφορούν σε συναλλαγές με πιστωτική. Δηλαδή, οι χρεωστικές κάρτες, παραμένουν άγνωστες ως εργαλείο πληρωμής των καθημερινών συναλλαγών. Είμαστε τελευταίοι στην Ευρώπη στις πληρωμές με χρεωστικές κάρτες. Σε κάθε Ελληνα αντιστοιχούν μόλις 6,88 συναλλαγές σε ετήσια βάση. Ο μέσος όρος της Ευρωζώνης διαμορφώνεται στις 75,92 συναλλαγές ανά κάτοικο, ενώ για την Ευρωπαϊκή Ενωση στις 85,83 συναλλαγές.

Μόλις το 21% των χρηστών του Διαδικτύου χρησιμοποιεί την ηλεκτρονική τραπεζική όταν το αντίστοιχο ποσοστό στην Ευρώπη ξεπερνά το 57%. Επίσης, η διείσδυση του internet στην Ελλάδα παραμένει χαμηλή (περίπου στο 60%), κάτι που σημαίνει ότι πρόσβαση σε υπηρεσίες ηλεκτρονικής τραπεζικής έχουν λιγότεροι από ένα εκατομμύριο πολίτες. Η περιορισμένη διείσδυση του web banking είναι και ένας από τους σοβαρούς λόγους για τους οποίους χιλιάδες επιχειρήσεις σταμάτησαν να κάνουν δεκτές τις συναλλαγές με κάρτες. Οι τράπεζες, καθ’ όλη τη διάρκεια της εβδομάδας ήταν σε θέση να πιστώνουν τους λογαριασμούς των επιχειρήσεων με τα χρήματα από τις συναλλαγές που έκαναν οι πελάτες τους με τη χρήση της κάρτας. Ωστόσο, οι επιχειρήσεις από την πλευρά τους, χωρίς το web banking δεν μπορούσαν με τη σειρά τους να μεταφέρουν τα χρήματα στον λογαριασμό των προμηθευτών τους, με αποτέλεσμα να συσσωρεύεται χρήμα σε έναν λογαριασμό χωρίς να μπορεί να αξιοποιηθεί. Το πρόβλημα, έγινε περισσότερο αισθητό στα πρατήρια καυσίμων.

Οι πιστωτικές έχουν μειωθεί δραστικά λόγω της ύφεσης

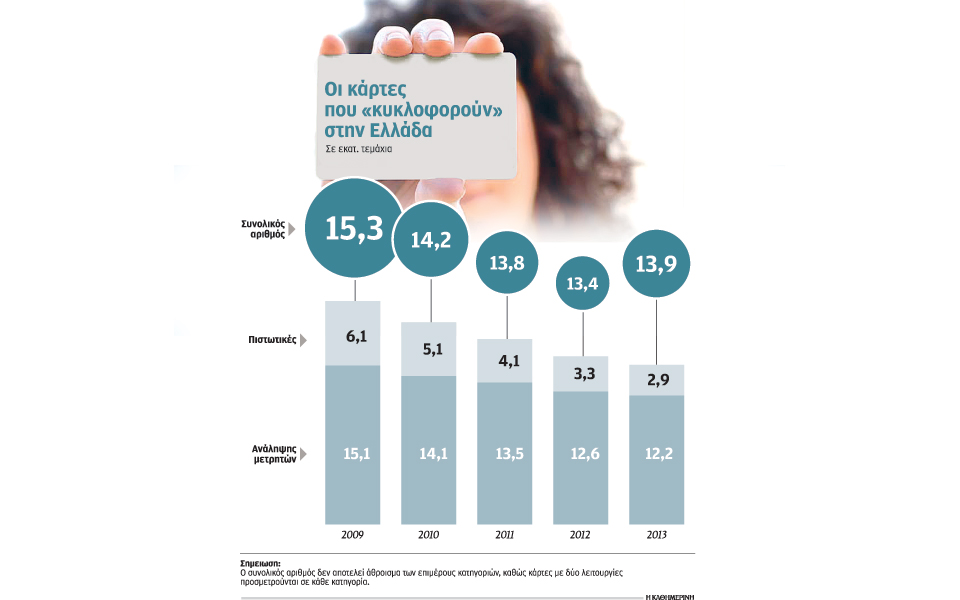

Ο αριθμός των πιστωτικών καρτών έχει περιοριστεί δραματικά τα τελευταία χρόνια και λόγω της ύφεσης. Από 6,145 εκατομμύρια που ήταν το 2009, έχουν περιοριστεί στα 2,9 εκατομμύρια το 2013 σύμφωνα με τα επίσημα στοιχεία της EKT, ενώ πλέον εκτιμάται ότι έχουν περιοριστεί σε λιγότερες από 2,5 εκατομμύρια. Το πρόβλημα είναι ότι και από αυτά τα 2,5 εκατομμύρια, μερικές εκατοντάδες χιλιάδες είναι αυτές που έχουν διαθέσιμο υπόλοιπο ώστε να μπορούν να χρησιμοποιηθούν για την πραγματοποίηση συναλλαγών, τώρα που οι κάτοχοί τους τις έχουν πραγματική ανάγκη.

Αυτές οι «ιδιαιτερότητες» των Ελλήνων ήταν που οδήγησαν τις αρχές να βρουν τρόπους ώστε –παρά το κλείσιμο των τραπεζών- να μπορέσουν να βρουν τρόπους να απορροφήσουν τα μετρητά που κυκλοφορούν στην αγορά. Σε αυτή ακριβώς τη λογική εντάσσονται οι ακόλουθες αποφάσεις:

Εξαιτίας της κατάρρευσης των φορολογικών εσόδων, η Γενική Γραμματεία Δημοσίων Εσόδων έδωσε τη δυνατότητα σε επιχειρήσεις και φυσικά πρόσωπα να μπορέσουν να πληρώσουν τις υποχρεώσεις τους στις εφορίες με μετρητά. Οι περιορισμοί είχαν επιβληθεί εδώ και χρόνια προκειμένου και να περιοριστεί η διακίνηση του «μαύρου» χρήματος μέσω των ΔΟΥ αλλά και να περιοριστούν οι ουρές στις εφορίες. Οι έκτακτες συνθήκες οδήγησαν στην ανατροπή αυτού του σχεδιασμού. Ουσιαστικά, για την πληρωμή των φόρων, η ΓΓΔΕ προσέφερε στους φορολογούμενους όλες τις εναλλακτικές: μέσω ATMs με κατάθεση σε φάκελο, ακόμη και με καταβολή μετρητών στα Ελληνικά Ταχυδρομεία.

Αντίστοιχη οδηγία, υποχρεώθηκαν να δώσουν και οι διοικήσεις των ασφαλιστικών ταμείων. Το ΙΚΑ ζήτησε να γίνονται δεκτά και τα μετρητά και οι επιταγές. Και τα ασφαλιστικά ταμεία είχαν θέσει περιορισμούς στην πληρωμή με μετρητά και επιταγές της τάξεως των 250 και 500 ευρώ αντίστοιχα.

Η άρνηση των Ελλήνων να χρησιμοποιήσουν την κάρτα, ήταν και ο λόγος για τον οποίο αποφασίστηκε να ανοίξουν την Τετάρτη περίπου 1.000 υποκαταστήματα μόνο και μόνο για να γίνει η πληρωμή των συντάξεων (με το πλαφόν που αρχικά ορίστηκε στα 120 ευρώ ανά εβδομάδα).