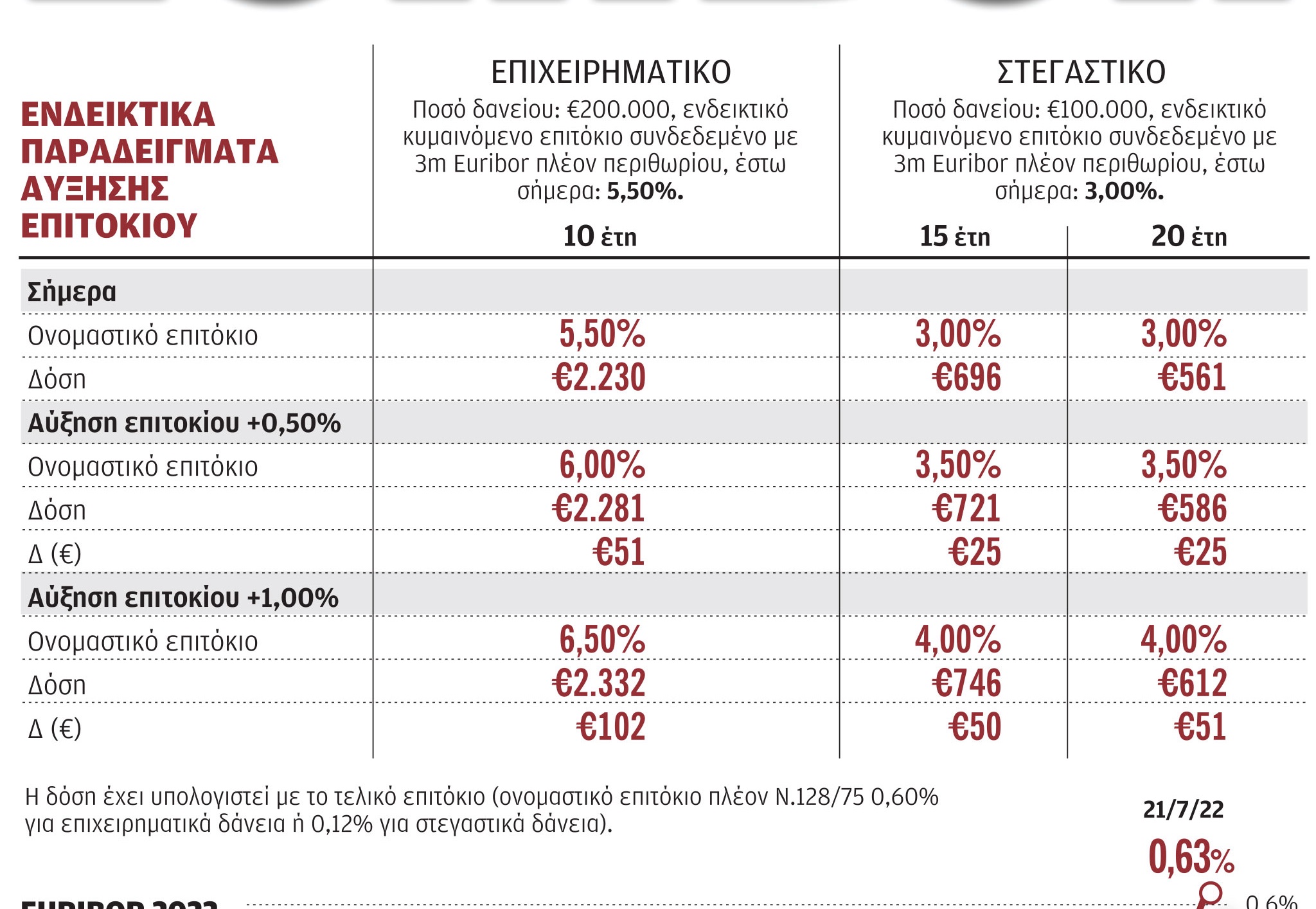

Ανοδικά συμπαρασύρει τις δόσεις όλων των δανείων η αύξηση των επιτοκίων κατά 0,50 ποσοστιαία μονάδα που αποφάσισε η ΕΚΤ την περασμένη εβδομάδα, καταφεύγοντας σε μια επιθετικότερη σε σχέση με τις αρχικές εκτιμήσεις κίνηση και προεξοφλώντας, με βάση τις προβλέψεις, μια αντίστοιχη αύξηση τον προσεχή Σεπτέμβριο. Η αύξηση των επιτοκίων μεταφράζεται σε άνοδο της δόσης ενός μέσου στεγαστικού δανείου 100.000 ευρώ σε 25 ευρώ τον μήνα με βάση την άνοδο κατά 0,50 ποσοστιαία μονάδα, η οποία όμως φτάνει τα 50 ευρώ τον μήνα στην προοπτική της ανόδου κατά 1 μονάδα, που σύμφωνα με όλες τις προβλέψεις θεωρείται δεδομένη.

Το euribor 3μήνου

Ηδη το euribor 3μήνου βάσει του οποίου τιμολογείται η πλειονότητα των δανείων έχει περάσει σε θετικό έδαφος από τα μέσα Ιουλίου και συγκεκριμένα στο 0,12%, αποτυπώνοντας την ανοδική τάση που είχε προαναγγείλει η ΕΚΤ. Οι αγορές προεξοφλούν περαιτέρω ανοδική τάση στο 1% έως τα τέλη Σεπτεμβρίου και στο 1,55% έως το τέλος του χρόνου, προσθέτοντας έναν ακόμη βρόχο στο αυξημένο κόστος διαβίωσης των νοικοκυριών και λειτουργίας των επιχειρήσεων. Ενδεικτικό της αυξητικής τάσης είναι το γεγονός ότι το euribor 6μήνου, που δεν συνδέεται με την τιμολόγηση των κυμαινόμενων δανείων αλλά αποτυπώνει την προοπτική με βάση τα δεδομένα που διαμόρφωσε η κίνηση της ΕΚΤ, αυξήθηκε στο τέλος της προηγούμενης εβδομάδας στο 0,63%, ενώ το euribor 12 μηνών αναρριχήθηκε ήδη στο 1,16%. Η πρώτη αύξηση των επιτοκίων από την ΕΚΤ μετά 11 χρόνια σηματοδοτεί το τέλος των αρνητικών επιτοκίων που λειτούργησαν ως ανάχωμα την προηγούμενη 10ετία της οικονομικής κρίσης στη χώρα μας, αλλά, όπως εξηγούν αρμόδια τραπεζικά στελέχη, το κόστος χρήματος με βάση ιστορικά δεδομένα θεωρείται φθηνό ακόμα και αν η άνοδος αγγίξει τη 1,5 μονάδα. Το πρόβλημα εντοπίζεται στον υψηλό πληθωρισμό που «τρώει» αγοραστική δύναμη οριζόντια και σε συνδυασμό με την άνοδο των επιτοκίων μπορεί να λειτουργήσει ασφυκτικά για σημαντική μερίδα νοικοκυριών ή επιχειρήσεων που λειτουργούν στο όριο της κάλυψης των αναγκών τους.

Με δεδομένο ότι το 90% των στεγαστικών και επιχειρηματικών δανείων συνδέεται είτε με το euribor 3μήνου είτε με το euribor 1 μήνα, η άνοδος θα φανεί ήδη στα επόμενα statement που θα στείλουν οι τράπεζες σε νοικοκυριά και επιχειρήσεις (κάποια δάνεια ήδη έχουν «τσιμπήσει» μια μικρή αύξηση) και θα ξεδιπλωθεί τους επόμενους μήνες. Εξαίρεση, όπως έχει γράψει η «Κ», αποτελούν οι παλιές συμβάσεις δανείων –κυρίως στεγαστικών–, που λόγω του ότι έχει ωριμάσει η τοκοχρεωλυτική περίοδος θα επηρεαστούν ελάχιστα. Πρόκειται για δάνεια που έχουν χαμηλό spread, δηλαδή το περιθώριο που χρεώνει η τράπεζα, και άρα η δόση θα παραμένει φθηνή έως τη λήξη του δανείου. Δεν συμβαίνει το ίδιο για τα δάνεια που έχουν συναφθεί τα τελευταία χρόνια, που κατά κανόνα έχουν μεγαλύτερο spread και η άνοδος των επιτοκίων θα προστεθεί σε μια υψηλότερη βάση υπολογισμού.

Ο υψηλός πληθωρισμός σε συνδυασμό με την άνοδο των επιτοκίων πιέζει ασφυκτικά τα νοικοκυριά και τις επιχειρήσεις που λειτουργούν στα όριά τους.

Αρνητική ψυχολογία

Πολύ περισσότερο η αύξηση των επιτοκίων λειτουργεί αρνητικά στην ψυχολογία των νοικοκυριών και στην πρόθεση για την αγορά κατοικίας. Ηδη οι τράπεζες βλέπουν τις πρώτες ενδείξεις αυτής της επιφυλακτικότητας στις νέες αιτήσεις δανείων, που ειδικά τους δύο τελευταίους μήνες κινήθηκαν πτωτικά σε σχέση με τις αρχές του 2022. Αυτή η επιφυλακτικότητα δεν αποτυπώνεται ακόμη στα νούμερα των εκταμιεύσεων, που με βάση τα στοιχεία του α΄ εξαμήνου κινούνται ανοδικά σε σχέση με το αντίστοιχο περυσινό διάστημα, καθώς οι εκταμιεύσεις των τελευταίων μηνών είναι αποτέλεσμα των αιτημάτων που είχαν οι τράπεζες 3 ή και 4 μήνες πριν. Ωστόσο, η αβεβαιότητα σε σχέση με τον πληθωρισμό και η μείωση του διαθέσιμου εισοδήματος θα επιδράσει αρνητικά στη ζήτηση για νέα δάνεια. Τα σταθερά επιτόκια, που προβλήθηκαν τους τελευταίους μήνες ως ασφαλές καταφύγιο στην άνοδο των επιτοκίων, παραμένουν ελκυστικά αλλά, σύμφωνα με την εικόνα που μεταφέρουν οι τράπεζες, τα επίπεδά τους –που έχουν υποστεί ήδη μια αύξηση– είναι αμφίβολο εάν είναι διατηρήσιμα έστω και σε βραχυπρόθεσμο επίπεδο, με βάση την πορεία των interest swap rates, που έχει αυξήσει το κόστος για τις τράπεζες προκειμένου να «κλειδώσουν» τα επιτόκια για μεγάλες σταθερές διάρκειες, όπως τα 10, τα 20 ή ακόμη και τα 30 χρόνια.

Οι επιχειρήσεις

Πηγές από την αγορά εντοπίζουν το πρόβλημα της αύξησης του κόστους χρήματος κυρίως στις επιχειρήσεις και δη στις μικρές και στις μικρομεσαίες, που επιβιώνουν οριακά. Αν και η αύξηση του κόστους λειτουργίας τους λόγω της ανόδου των τιμών της ενέργειας, των πρώτων υλών και των μεταφορικών αγγίζει οριζόντια όλους τους τομείς της επιχειρηματικής δραστηριότητας, οι μεγάλες χορηγήσεις αποτελούν αντικείμενο εξαντλητικού ανταγωνισμού μεταξύ των τραπεζών, που πασχίζουν να επιτύχουν τους στόχους για αύξηση των εκταμιεύσεων.

Με δεδομένο, ωστόσο, ότι η άνοδος του πληθωρισμού δημιουργεί πρόσθετες ανάγκες δανειοδότησης για κεφάλαια κίνησης αλλά και για τη χρηματοδότηση επενδυτικών σχεδίων, η άνοδος των επιτοκίων θα γίνει αισθητή για όλες τις επιχειρήσεις, με τη διαφορά ότι οι μεγάλες θα επωφεληθούν από τα χαμηλότοκα δάνεια του Ταμείου Ανάκαμψης που οδηγούν στη μείωση του κόστους δανεισμού περίπου στο μισό. Στον αντίποδα είναι η συντριπτική πλειονότητα των επιχειρήσεων, που θα δουν το κόστος να αυξάνεται σε συνδυασμό με την πτώση των πωλήσεών τους. Ενδεικτικό είναι ότι για τις μικρές επιχειρήσεις με ένα μέσο υπόλοιπο δανείου περίπου 200.000 ευρώ, η άνοδος μεταφράζεται σε αύξηση της μηνιαίας δόσης από 50 έως και 100 ευρώ, που πολλαπλασιάζεται φυσικά ανάλογα με το ύψος της πίστωσης που έχει.

Τα επιτόκια καταθέσεων δεν αυξάνονται

Στο μέτωπο των καταθέσεων τα αντανακλαστικά των τραπεζών δεν θα είναι άμεσα, καθώς η υπερβάλλουσα ρευστότητα που υπάρχει στις εμπορικές τράπεζες δεν δημιουργεί πιέσεις για το κυνήγι καταθέσεων και άρα για την αύξηση των επιτοκίων. Αλλωστε τα καταθετικά επιτόκια επηρεάζονται κυρίως από το επιτόκιο διευκόλυνσης αποδοχής καταθέσεων, που μετά τις χθεσινές αποφάσεις διαμορφώνεται στο 0% από -0,50%, και σύμφωνα με την άποψη που διατυπώνουν τραπεζικά στελέχη «δεν συντρέχει ακόμα λόγος αύξησης των επιτοκίων στις καταθέσεις από τις εμπορικές τράπεζες». Η διαμόρφωση του επιτοκίου διευκόλυνσης αποδοχής καταθέσεων στο 0% από το αρνητικό -0,50% που ίσχυε μέχρι χθες, σημαίνει ότι οι τράπεζες εφεξής θα επωφελούνται όταν επιστρέφουν ρευστότητα στην ΕΚΤ, καθώς δεν θα την επανακαταθέτουν με αρνητικό επιτόκιο. Αυτό όμως, όπως εξηγούν αρμόδια τραπεζικά στελέχη, δεν σημαίνει ακόμη κάτι για τους πελάτες τους, οι οποίοι μέχρι σήμερα ήταν στο απυρόβλητο των αρνητικών επιτοκίων, και άρα δεν θα πρέπει να αναμένουμε αύξηση των επιτοκίων στις καταθέσεις που έχουν τα νοικοκυριά και οι επιχειρήσεις στις εμπορικές τράπεζες. Το όριο για την αλλαγή στάσης των τραπεζών στον τομέα των καταθέσεων θα πρέπει να αναμένεται πιθανότατα από τον προσεχή Σεπτέμβριο, κατά τη δεύτερη κίνηση της ΕΚΤ να αναχαιτίσει τον πληθωρισμό μέσα από τη δεύτερη αύξηση των επιτοκίων, είτε αυτή είναι της τάξης του 0,25 είτε του 0,50, αλλά σε κάθε περίπτωση η αντίδραση θα είναι λελογισμένη.