Στη σκιά των αναταράξεων στο παγκόσμιο χρηματοπιστωτικό σύστημα, οι ελληνικές τράπεζες ανακοίνωσαν αποτελέσματα που καταδεικνύουν ότι έχει κλείσει οριστικά το κεφάλαιο των ζημιών από τη διαχείριση των κόκκινων δανείων και εστιάζουν στην ποιοτική βελτίωση της κερδοφορίας τους.

O στόχος της κερδοφορίας επιτυγχάνεται μετά επτά συναπτά χρόνια ζημιών, συνολικού ύψους 18,2 δισ. ευρώ, και παρά το γεγονός ότι τα κέρδη ύψους 3,3 δισ. ευρώ της προηγούμενης χρήσης δεν αντισταθμίζουν τις απώλειες των προηγούμενων ετών, σηματοδοτούν τη στροφή προς μια διατηρήσιμη θετική προοπτική. Το σήμα αυτό εξέπεμψαν οι διοικήσεις και των τεσσάρων συστημικών τραπεζών κατά την ανακοίνωση των αποτελεσμάτων του 2022, προεξοφλώντας μία ακόμη θετική χρονιά.

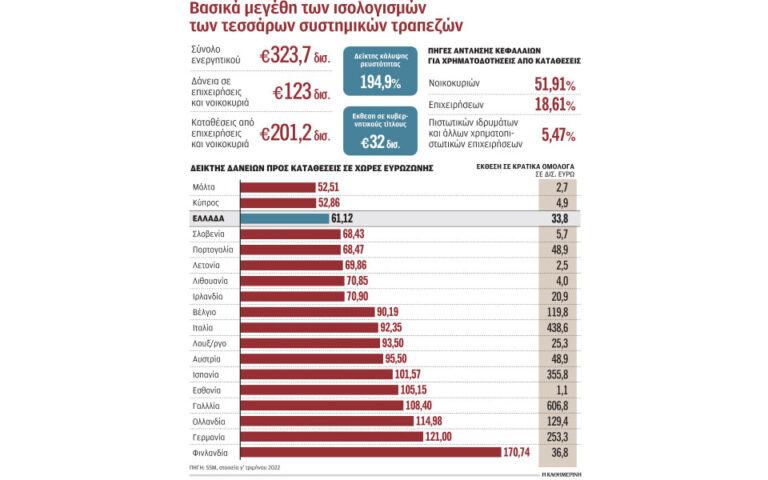

Η αναταραχή στις παγκόσμιες αγορές δημιουργεί προβληματισμό, αλλά σε καμιά περίπτωση δεν έχει θορυβήσει τα επιτελεία των τραπεζών, που διαβεβαιώνουν ότι το ελληνικό τραπεζικό σύστημα δεν είναι απλώς στο καλύτερο σημείο της τελευταίας δεκαετίας, αλλά όπως σημειώνουν χαρακτηριστικά «στέκεται» σήμερα πολύ καλύτερα από ό,τι ακόμη και πριν από 25 χρόνια. Τα μεγέθη που δημοσιοποίησαν πιστοποιούν αυτή τη διαπίστωση και ενδεικτικό της απόστασης που έχει διανυθεί είναι ότι πριν από την ελληνική δημοσιονομική κρίση τα κεφάλαια που είχαν οι ελληνικές τράπεζες ήταν σε μονοψήφιο ποσοστό 8%-9%, τη στιγμή που σήμερα οι αντίστοιχοι δείκτες διαμορφώνονται κοντά στο 15%. Οι κεφαλαιακοί δείκτες ενισχύονται σε ποσοστό που φθάνει στο 20% εάν συνυπολογιστούν και τα κεφάλαια για τις Ελάχιστες Απαιτήσεις Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων, που πίσω από το ακρωνύμιο MREL συνιστούν ακόμη μία διασφάλιση για την κεφαλαιακή θωράκιση των τραπεζών, έτσι ώστε να αντιμετωπίσουν έκτακτες καταστάσεις.

Ο δείκτης δάνεια προς καταθέσεις από 110%-120%, που ήταν το 2008, διαμορφώνεται σήμερα μεταξύ 60% και 70% και δημιουργεί επαρκή ρευστότητα για την απρόσκοπτη χρηματοδότηση της υγιούς οικονομίας. Με βάση τα στοιχεία του 2022, οι νέες εκταμιεύσεις ξεπέρασαν τα 30 δισ. ευρώ και η καθαρή πιστωτική επέκταση ανήλθε στα 8,5 δισ. ευρώ, παρά το γεγονός ότι η δυναμική των πόρων του Ταμείου Ανάκαμψης δεν έχει αποτυπωθεί ακόμη πλήρως στις νέες χρηματοδοτήσεις. Σύμφωνα με τις εκτιμήσεις των τραπεζών, η θετική πιστωτική επέκταση θα συνεχιστεί και το τρέχον έτος.

Η αλλαγή πορείας για τις ελληνικές τράπεζες αποτυπώνεται και στην τάση που υπήρξε τις τελευταίες ημέρες, με εισροές καταθέσεων από Ελληνες πελάτες που είχαν τα χρήματά τους στην Credit Suisse, κάποιοι από τους οποίους, σύμφωνα με τραπεζικές πηγές, στρέφονται πλέον στο εγχώριο τραπεζικό σύστημα αναζητώντας ασφαλές καταφύγιο μπροστά στη γενικευμένη αβεβαιότητα. Από την πλευρά τους, οι Ελληνες καταθέτες απολαμβάνουν την ασφάλεια του μηχανισμού εγγύησης καταθέσεων, καθώς στη συντριπτική τους πλειονότητα –σε ποσοστό 70%, σύμφωνα με τα στοιχεία της European Banking Authority– είναι εντός του ορίου των 100.000 ευρώ ανά καταθέτη και ανά πιστωτικό ίδρυμα, που καλύπτει το ΤΕΚΕ.

Γιάννης Στουρνάρας

Διοικητής Τράπεζας της Ελλάδος

H σταθερή κερδοφορία, ασπίδα για τις τράπεζες

Το ελληνικό τραπεζικό σύστημα είναι σε καλύτερη θέση από ποτέ, τόσο από πλευράς ρευστότητας όσο και από πλευράς κεφαλαιακής επάρκειας. Οι ελληνικές τράπεζες έχουν κάνει σημαντική πρόοδο στα κόκκινα δάνεια, μειώνοντας τον δείκτη με εξυπηρετούμενων δανείων σε μονοψήφιο ποσοστό και αν και απέχουν ακόμη από τον μέσο όρο της Ευρωζώνης –και άρα πρέπει να συνεχίσουν την προσπάθειά τους– η διαδρομή που έχουν διανύσει από τα υψηλά επίπεδα του 2015, είναι ουσιώδης.

Σημαντική είναι επίσης και η πρόοδος που έχει γίνει στην κεφαλαιακή επάρκεια του τραπεζικού συστήματος, η οποία είναι ικανοποιητική σε σχέση με τα μέσα επίπεδα της Ευρωζώνης. Από πλευράς εποπτείας επισημαίνουμε σταθερά ότι θα πρέπει παράλληλα να βελτιώσουν και την ποιότητα του κεφαλαίου τους, μειώνοντας το ποσοστό των αναβαλλόμενων φορολογικών απαιτήσεων (DTC), κάτι που μπορεί να γίνει βελτιώνοντας την κερδοφορία τους, σταθερά και σε διατηρήσιμο επίπεδο.

Πρόοδος θα πρέπει να υπάρξει ακόμη στην περαιτέρω ψηφιοποίηση του τραπεζικού συστήματος, μέσω επενδύσεων στην τεχνολογία. Οι τράπεζες πρέπει να εντείνουν τις προσπάθειές τους στην κατεύθυνση της αναβάθμισης του επιχειρησιακού τους μοντέλου και στην ψηφιακή προσαρμογή. Πέραν της βελτίωσης των θεμελιωδών μεγεθών των ελληνικών τραπεζών είναι αναγκαίο από την πλευρά της εποπτείας να βελτιώσουμε την αρχιτεκτονική για τη θωράκιση του ευρωπαϊκού τραπεζικού συστήματος.

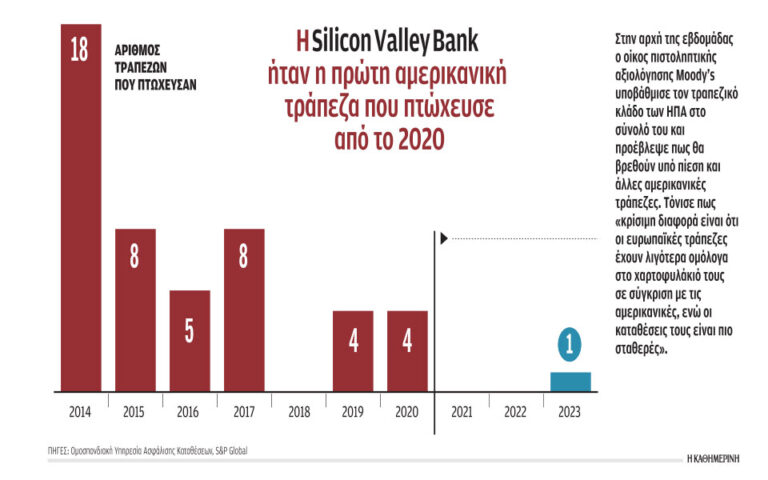

Βασικός πυλώνας είναι η οριστικοποίηση του ευρωπαϊκού συστήματος εγγύησης καταθέσεων, θέμα στον οποίο υπάρχει εδώ και καιρό σοβαρή καθυστέρηση. Η σπουδαιότητα ενός τέτοιου μηχανισμού αναδείχθηκε κατά την πρόσφατη κρίση που προκάλεσε η κατάρρευση της Silicon Valley Bank στις ΗΠΑ και αποτυπώθηκε στην άμεση αντίδραση των αμερικανικών αρχών, οι οποίες έλαβαν άμεσα πολύ αποφασιστικά μέτρα στηρίζοντας τις καταθέσεις. Στο θέμα αυτό δεν έχουν αρθεί οι επιφυλάξεις μιας σειράς χωρών που υπεραμύνονται της άποψης ότι θα πρέπει να προηγηθεί η μείωση του κινδύνου (risk reduction) και να ακολουθήσει ο επιμερισμός του κινδύνου (risk sharing). Η δική μου πρόταση είναι να προωθήσουμε παράλληλα αυτές τις πρωτοβουλίες. Κρίσιμο επίσης θέμα για την ενίσχυση της σταθεροποίησης του ευρωπαϊκού τραπεζικού συστήματος είναι να προχωρήσουμε στην ομογενοποίηση του συστήματος διαχείρισης κρίσεων (banking crisis framework). Και οι δύο αυτές προϋποθέσεις, δηλαδή το σύστημα εγγύησης καταθέσεων σε συνδυασμό με ένα ενιαίο σύστημα διαχείρισης κρίσεων, θα ενίσχυαν την εμπιστοσύνη στην Ευρωζώνη από τους καταθέτες, περιορίζοντας ακόμη περισσότερο τον κίνδυνο διάδοσης τυχόν προβλημάτων και συμβάλλοντας στον περιορισμό των κρίσεων που μπορεί να προκληθούν είτε από εξωγενείς είτε από εσωτερικούς παράγοντες.

Παύλος Μυλωνάς

Διευθύνων σύμβουλος Εθνικής Τράπεζας

Ιδιαίτερες περιπτώσεις οι SVB και Credit Suisse

Οι ελληνικές τράπεζες είναι σήμερα, περισσότερο από κάθε άλλη φορά, καλά θωρακισμένες και εκτιμώ ότι δεν διατρέχουν κανέναν κίνδυνο, ως αποτέλεσμα των κραδασμών που προκάλεσαν η κατάρρευση της Silicon Valley Bank και τα προβλήματα που διατρέχουν την Credit Suisse. Οι δύο αυτές τράπεζες, που δημιούργησαν ανησυχίες και αναταράξεις την περασμένη εβδομάδα στις αγορές, έχουν πολύ συγκεκριμένα χαρακτηριστικά υψηλού κινδύνου, τα οποία κλόνισαν την εμπιστοσύνη των καταθετών τους.

Πιο συγκεκριμένα, η SVB είχε μεγάλη εξάρτηση από μόνο έναν, και σχετικά ευάλωτο, κλάδο, αυτόν των startups εταιρειών. Επίσης, είχε μεγάλη έκθεση σε ομόλογα, για τα οποία δεν είχε αγοράσει επιτοκιακή αντιστάθμιση, ενώ παράλληλα, επιλέγοντας να αποφύγει αυστηρότερη εποπτεία, δεν είχε πρόσβαση στα προγράμματα ρευστότητας της κεντρικής τράπεζας των ΗΠΑ. Από την άλλη, τα προβλήματα στην Credit Suisse απορρέουν από πολυετείς αστοχίες στην υλοποίηση του επιχειρηματικού της πλάνου, σε συνδυασμό με αρκετά παραδείγματα κακής εφαρμογής διαχείρισης κινδύνων (π.χ. Archegos και Greensill Capital).

Οι ελληνικές συστημικές τράπεζες, σήμερα, μετά από πολύχρονη προσπάθεια, έχουν όλες ισχυροποιήσει τους ισολογισμούς τους (κεφαλαιακή επάρκεια, ρευστότητα, ποιότητα χαρτοφυλακίου) και έχουν εφαρμόσει ένα αξιόπιστο πλαίσιο εταιρικής διακυβέρνησης που βασίζεται στην αποτελεσματική εφαρμογή δικλίδων ασφαλείας, καθώς και κανόνων διαχείρισης κινδύνου και κανονιστικής συμμόρφωσης. Για όλα τα παραπάνω, εξαιρετικά σημαντική είναι και η συμβολή του Ενιαίου Εποπτικού Μηχανισμού (SSM), που εφαρμόζει ένα πολύ αυστηρό πλαίσιο εποπτείας στην Ευρωζώνη.

Χρήστος Μεγάλου

Διευθύνων σύμβουλος Τράπεζας Πειραιώς

Δεν ανησυχούμε για ντόμινο στις ευρωπαϊκές τράπεζες

Η κατάρρευση της αμερικανικής Silicon Valley Bank, εξαιτίας κυρίως σοβαρών λαθών στη διαχείριση κινδύνων, και η κατακρήμνιση της μετοχής της ελβετικής Credit Suisse προκάλεσαν την αναταραχή στο παγκόσμιο χρηματοπιστωτικό σύστημα, καθώς επενδυτές και καταθέτες ανέσυραν μνήμες από την παγκόσμια χρηματοπιστωτική κρίση του 2008.

Ομως, γίνεται πλέον αντιληπτό πως τα δύο αυτά συμβάντα δεν θα έχουν ευρύτερες συνέπειες. Και αυτό, διότι όχι μόνο τα αίτια που τα προκάλεσαν είναι διαφορετικά και δεν έχουν δημιουργήσει αλυσιδωτές αντιδράσεις, αλλά κυρίως διότι σήμερα το χρηματοπιστωτικό σύστημα παγκοσμίως διαθέτει βελτιωμένα επίπεδα ρευστότητας και κεφαλαιακής επάρκειας, και πρωτίστως ισχυρότερο κανονιστικό πλαίσιο λειτουργίας.

Ειδικότερα, οι ευρωπαϊκές συστημικές τράπεζες είναι πλέον κεφαλαιακά ισχυρές και έχουν υψηλούς δείκτες φερεγγυότητας. Διαθέτουν σύγχρονα και αποτελεσματικά συστήματα διαχείρισης κινδύνων και επαρκή ρευστότητα. Επιπλέον, αξιολογούνται τακτικά από την ΕΚΤ μέσω των stress tests, τα οποία εκτιμούν αν έχουν επαρκή κεφάλαια για να αντέξουν τις επιπτώσεις δυνητικών αρνητικών εξελίξεων στην οικονομία και στις αγορές.

Το νέο ευρωπαϊκό θεσμικό πλαίσιο ελέγχου και εποπτείας έχει ενσωματώσει την εμπειρία της κρίσης, είναι ιδιαίτερα αυστηρό και δομημένο, έτσι ώστε να προφυλάσσει από κινδύνους που μπορεί να προκαλέσουν συστημική ανισορροπία.

Οι ελληνικές τράπεζες, που αποτελούν μέρος του συστήματος αυτού, είναι κεφαλαιακά ισχυρές σε επίπεδο από 16,5% και άνω, κερδοφόρες με αποδόσεις κοντά στο 10% και διαθέτουν στιβαρή ρευστότητα. Εχουν εξυγιάνει τα χαρτοφυλάκιά τους από τα μη εξυπηρετούμενα δάνεια και έχουν διαφοροποιημένες επενδύσεις και πηγές εσόδων, καθώς και πελατειακή βάση με πολύ χαμηλό βαθμό συγκέντρωσης.

Παρ’ όλα αυτά, στην παρούσα συγκυρία, με τις αγορές σε αναταραχή, δεν υπάρχει χώρος για εφησυχασμό. Οι διοικήσεις των τραπεζών, γνωρίζοντας ότι διαχειριζόμαστε τις καταθέσεις των Ελλήνων πολιτών, θα πρέπει να συνεχίσουμε να διοικούμε τις τράπεζες με υπευθυνότητα και διαφάνεια, αναβαθμίζοντας συνεχώς συστήματα και διαδικασίες και εκπαιδεύοντας το ανθρώπινο δυναμικό με στόχο την επίτευξη βιώσιμης κερδοφορίας, η οποία ενισχύει κεφαλαιακά τα χρηματοπιστωτικά ιδρύματα και θωρακίζει τους ισολογισμούς τους. Μόνον έτσι οι ελληνικές τράπεζες θα συνεχίσουν να επιτελούν τον ρόλο τους, να χρηματοδοτούν την ελληνική οικονομία.

Βασίλης Ψάλτης

Διευθύνων σύμβουλος Alpha Bank

Μηδενική έκθεση στις εστίες της κρίσης

To 2022 συνιστά έτος-ορόσημο για την Alpha Bank. Σηματοδοτεί την επιστροφή μας στην υγιή και επαναλαμβανόμενη κερδοφορία και την ολοκλήρωση της πρώτης φάσης ενός εξαιρετικά απαιτητικού προγράμματος εξυγίανσης, που οδήγησε στον περιορισμό του δείκτη ΜΕΑ στο 7,8%, από 44% τρία χρόνια πριν.

Πρόκειται για μια εντυπωσιακή πρόοδο, μέσα σε ένα περιβάλλον διαδοχικών κρίσεων. Πλέον, βρισκόμαστε αντιμέτωποι με μία ακόμη αναταραχή, καθώς είναι σαφές ότι τα προβλήματα σε μη συστημικές τράπεζες των ΗΠΑ πυροδοτούν κλίμα ανησυχίας.

Είμαι, πάντως, αισιόδοξος ότι δεν θα υπάρξει διάχυση της κρίσης στην εδώ πλευρά του Ατλαντικού. Οι διακυμάνσεις των τελευταίων ημερών στη χρηματιστηριακή αξία των ευρωπαϊκών τραπεζών οφείλονται, ώς ένα βαθμό, και σε μια συμπεριφορά «αγέλης» (herding behaviour) καθώς προέκυψαν μετά τις ειδήσεις από τις αμερικανικές μη συστημικές τράπεζες και δεν αντανακλούν την ισχύ του ισολογισμού, τα επίπεδα ρευστότητας και τους δείκτες φερεγγυότητας των τραπεζών της Ευρωζώνης.

Ειδικά για την Credit Suisse, για την οποία η κεντρική τράπεζα της Ελβετίας σημειώνει πως πληροί το σύνολο των κεφαλαιακών απαιτήσεων και των απαιτήσεων ρευστότητας, η έκθεση των ελληνικών τραπεζών, όπως αντιστοίχως και προς τις μη συστημικές αμερικανικές τράπεζες, είναι μηδενική.

Κυρίως, όμως, η αισιοδοξία μου εδράζεται στο γεγονός ότι, συνολικά, οι εμπορικές συστημικές τράπεζες στην Ευρωζώνη βρίσκονται σε θέση ισχύος, συγκριτικά με το 2008. Το ρυθμιστικό πλαίσιο έχει γίνει εξαιρετικά αυστηρό, οφείλουν να ακολουθούν πολύ συγκεκριμένες κατευθυντήριες γραμμές και υποβάλλονται σε συνεχή stress tests γύρω από τη δομή του ισολογισμού τους όσον αφορά τις εκροές ρευστότητας και καταθέσεων, τον επιτοκιακό κίνδυνο και την ποιότητα των κεφαλαίων τους.

Ειδικότερα για τις ελληνικές τράπεζες, τα θεμελιώδη μεγέθη είναι ισχυρά και δικαιολογούν πλήρως την εμπιστοσύνη των επενδυτών: έχουν υψηλή κεφαλαιακή επάρκεια, ισχυρή καταθετική βάση, υψηλούς δείκτες ρευστότητας, χαμηλή μόχλευση και διαφοροποιημένο χαρτοφυλάκιο περιουσιακών στοιχείων που αποτελείται από δάνεια και ομόλογα υψηλής ποιότητας. Είναι ενδεικτικό ότι στην Alpha Bank ο Δείκτης Κάλυψης Ρευστότητας (LCR), ο βασικός δείκτης που εφαρμόζεται από την ευρωπαϊκή τραπεζική νομοθεσία για τη μέτρηση της άμεσης ρευστότητας τραπεζών σε συνάρτηση με το προφίλ της χρηματοδοτικής τους βάσης, ανέρχεται στο 161%, όταν οι εποπτικές αρχές θέτουν ως ελάχιστο όριο το 100%, και ο μέσος όρος της Ευρωζώνης είναι στο 149%. Οι ίδιες τάσεις καταγράφονται για το σύνολο των συστημικών τραπεζών της χώρας και στους υπόλοιπους δείκτες ρευστότητας (NSFR, LDR), με το ελληνικό τραπεζικό σύστημα να βρίσκεται σταθερά πάνω από τις ελάχιστες απαιτήσεις του επόπτη και, συχνότατα, υψηλότερα από τον μέσο όρο των τραπεζών της Ευρωζώνης.

Η απάντηση, συνεπώς, στο αντίξοο διεθνές περιβάλλον είναι να επιμείνουμε, κάθε τράπεζα διακριτά αλλά και συνολικά ως σύστημα, στην περαιτέρω βελτίωση της ποιότητας και της απόδοσης των κεφαλαίων μας. Η Alpha Bank, αξιοποιώντας τις θετικές προοπτικές της ελληνικής οικονομίας και τη σωρευμένη εμπειρία της στη διαχείριση και υπέρβαση προκλήσεων, δρομολογεί την παρουσίαση του επικαιροποιημένου στρατηγικού της πλάνου, προκειμένου να βελτιώσει έτι περαιτέρω την αποτελεσματικότητα και την απόδοσή της και να ανταποδώσει τη σταθερή εμπιστοσύνη της επενδυτικής κοινότητας στις προοπτικές του ομίλου.