Ανάχωμα στις ατελείς ρυθμίσεις δανείων που πραγματοποιούν οι servicers, η αναποτελεσματικότητα των οποίων απειλεί να τινάξει στον αέρα τα επιχειρησιακά σχέδια των τιτλοποιήσεων, επιδιώκει να βάλει το υπουργείο Οικονομικών με το πολυνομοσχέδιο που εισάγει μέτρα για την αύξηση των ρυθμίσεων μέσω του εξωδικαστικού μηχανισμού, την προστασία των ευάλωτων νοικοκυριών αλλά και τη δυνατότητα αναχρηματοδότησης κόκκινων δανείων από εταιρείες πιστώσεων που θα δημιουργηθούν από funds. Τα μέτρα στοχεύουν στο να αποτρέψουν ένα νέο κύμα πλειστηριασμών της πρώτης κατοικίας των ευάλωτων νοικοκυριών και να τονώσουν τις ρυθμίσεις, η πορεία των οποίων εκτροχιάζει τους στόχους που έχουν αναλάβει να επιτύχουν οι servicers που διαχειρίζονται τα δάνεια του «Ηρακλή».

Ηδη, σύμφωνα με πληροφορίες της «Κ», ορισμένοι από τους μεγάλους servicers αντιμετωπίζουν την απειλή επιβολής πέναλτι λόγω μη τήρησης των στόχων που έχουν δεσμευθεί ότι θα επιτύχουν για τις τιτλοποιήσεις του «Ηρακλή», και παρά το γεγονός ότι αυτό δεν σημαίνει την έκπτωση της εγγύησης που έχει δώσει το Δημόσιο, το σενάριο αυτό δεν μπορεί να αποκλειστεί για το μέλλον εάν δεν βελτιωθούν οι εισπράξεις από τις ρυθμίσεις αυτών των δανείων.

Οπως έχει γράψει η «Κ», 9 από τις 15 συνολικά τιτλοποιήσεις του «Ηρακλή» παρουσιάζουν απόκλιση από τους στόχους 20% κατά μέσον όρο, παρά τη δωδεκάμηνη παράταση που έλαβαν τα επιχειρησιακά σχέδια ορισμένων τιτλοποιήσεων που «πάγωσαν» λόγω της πανδημίας.

Υπενθυμίζεται ότι ορισμένα από τα επιχειρησιακά σχέδια των τιτλοποιήσεων συντάχθηκαν λίγο πριν από την πανδημία και προέβλεπαν εμπροσθοβαρείς στόχους που ματαιώθηκαν όταν η οικονομία μπήκε σε lockdown και οι πλειστηριασμοί ανεστάλησαν για χρονικό διάστημα περίπου 18 μηνών. Για να αντιμετωπιστεί η υστέρηση των στόχων από το «πάγωμα» της οικονομίας, δόθηκε δωδεκάμηνη παράταση στην εκπλήρωσή τους, η οποία ωστόσο εξέπνευσε χωρίς να υπάρξει ουσιαστική βελτίωση των εισπράξεων. Μέχρι σήμερα το υπουργείο Οικονομικών δεν έχει ανανεώσει αυτή την παράταση παρά το γεγονός ότι κάποιες εταιρείες διαχείρισης έχουν υποβάλει σχετικό αίτημα. Ετσι, η δωδεκάμηνη παράταση έληξε στις αρχές του καλοκαιριού με συνέπεια να ενεργοποιούνται οι κυρώσεις που προβλέπει ο νόμος.

Σύμφωνα με τις εταιρείες διαχείρισης, ένας από τους βασικούς λόγους για την υστέρηση των στόχων είναι η άνοδος των επιτοκίων, που έχει επιδεινώσει την ικανότητα αποπληρωμής των νοικοκυριών και των επιχειρήσεων που ούτως ή άλλως τα δάνειά τους ήταν στο «κόκκινο».

Με πέναλτι απειλούνται οι διαχειριστές κόκκινων δανείων, καθώς αποκλίνουν από τους στόχους του «Ηρακλή».

Το euribor έχει αυξηθεί στο 4% και πολλές από τις ρυθμίσεις που είχαν γίνει μέχρι σήμερα αθετούνται εκ νέου λόγω αδυναμίας των οφειλετών να ανταποκριθούν στις νέες, υψηλότερες δόσεις. Σύμφωνα με στοιχεία της «Κ», παρά τον μεγάλο αριθμό ρυθμίσεων που έχουν γίνει μέχρι σήμερα, το ένα τρίτο περίπου αυτών υποτροπιάζει σε καθεστώς αθέτησης με συνέπεια να υπονομεύονται οι στόχοι για τις εισπράξεις.

Δεύτερος βασικός λόγος είναι η υστέρηση των εσόδων από τους πλειστηριασμούς, οι οποίοι, παρά το γεγονός ότι έχουν ομαλοποιηθεί, απέχουν πολύ ακόμη από το επίπεδο των εισπράξεων που έχει προβλεφθεί και το οποίο αντιπροσωπεύει έως και το 30% των εσόδων ανάλογα με το τιτλοποιημένο χαρτοφυλάκιο. Οι βελτιώσεις που έχουν γίνει στον νόμο για τη μείωση της τιμής πρώτης προσφοράς έως και το 65% της αρχικής τιμής, με βάση την οποία ένα ακίνητο βγήκε στον πλειστηριασμό, προσκρούουν στην άνοδο των τιμών στην αγορά των ακινήτων που παρατηρείται τα τρία τελευταία χρόνια, με συνέπεια σε αρκετές περιπτώσεις ο νόμος να καταλήγει σε κενό γράμμα λόγω των συνθηκών στην αγορά. Σύμφωνα με στοιχεία από το eauction, από τους 77.268 πλειστηριασμούς ακινήτων που δημοσιεύθηκαν από τις αρχές του 2021 έως σήμερα, οι γόνιμοι, δηλαδή αυτοί που κατέληξαν με αγοραστή (υπερθεματιστή), ήταν οι 18.790, δηλαδή το 25% περίπου.

Τι προβλέπει ο «Ηρακλής»

Ο νόμος του «Ηρακλή» ως πρώτη «κύρωση» για τις εταιρείες διαχείρισης που δεν έχουν επιτύχει τους στόχους που έχουν αναλάβει επιβάλλει τη μείωση της αμοιβής που έχουν συμφωνήσει. Συγκεκριμένα, όπως προβλέπει ο νόμος, «εφόσον κατά την ημερομηνία καταβολής της αμοιβής του διαχειριστή οι εισπράξεις που έχει επιτύχει υπολείπονται κατά 20% αυτών που έχουν προβλεφθεί στο πλαίσιο των συμβάσεων που έχει υπογράψει με την τράπεζα και το Δημόσιο προκειμένου να δοθεί η κρατική εγγύηση, αναβάλλεται η καταβολή τουλάχιστον του 20% της αμοιβής που έχει συμφωνήσει».

Επίσης, εφόσον κατά την ημερομηνία καταβολής των τόκων των ομολογιών μεσαίας εξοφλητικής προτεραιότητας (mezzanine notes) το σύνολο των εισπράξεων που έχουν πραγματοποιηθεί από την έναρξη της διαχείρισης του χαρτοφυλακίου υπολείπεται κατά 20% αυτών που έχουν προϋπολογιστεί, αναβάλλεται η καταβολή τουλάχιστον του 20% του τόκου.

Να σημειωθεί ότι οι κυρώσεις αφορούν κάθε τιτλοποίηση ξεχωριστά και συνδέονται με τον χρόνο κατά τον οποίο έχει εγκριθεί η τιτλοποίηση και το επιχειρησιακό πλάνο που τη συνοδεύει.

Μεγαλύτερο «κούρεμα» χρεών για ευάλωτους δανειολήπτες

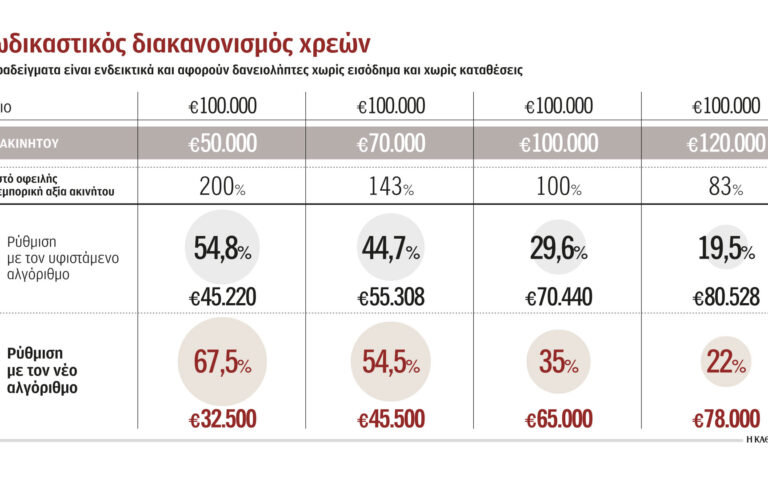

Ως πρώτο ανάχωμα για την αποτροπή πλειστηριασμών πρώτης κατοικίας και την ενίσχυση της αποτελεσματικότητας των ρυθμίσεων, θεσμοθετείται η βελτίωση των όρων ρύθμισης μέσω του εξωδικαστικού μηχανισμού. Το νομοσχέδιο θα προβλέπει αλλαγή του μαθηματικού τύπου (αλγόριθμου) βάσει του οποίου υπολογίζεται η μηνιαία δόση και το ποσό αποπληρωμής, καταργώντας το ελάχιστο ποσό ανάκτησης του μη εξασφαλισμένου μέρους του δανείου που έχει εμπράγματη εξασφάλιση. Η αλλαγή αυτή, σύμφωνα με τους υπολογισμούς του υπουργείου, θα οδηγήσει σε μεγαλύτερο «κούρεμα» οφειλής που μπορεί να φτάσει έως και το 67% (από 55% που ισχύει σήμερα) για την περίπτωση που ο οφειλέτης δεν έχει άλλα εισοδήματα και η αξία του ακινήτου υπολείπεται κατά 50% από την οφειλή του.

Προκειμένου να μειωθεί το ποσοστό των αθετήσεων και να καταστούν αποτελεσματικότερες οι ρυθμίσεις, καθιερώνεται σταθερό επιτόκιο 3% για 3 χρόνια για όλες τις ρυθμίσεις. Σήμερα το επιτόκιο για τα χρέη προς τράπεζες και servicers είναι euribor, δηλαδή 4% + 2,5 μονάδες για εξασφαλισμένες οφειλές και + 3 μονάδες για μη εξασφαλισμένες οφειλές, ενώ για τις ρυθμίσεις χρεών προς το Δημόσιο και τα ασφαλιστικά ταμεία το επιτόκιο είναι ήδη 3% σταθερό. Επιπλέον, επεκτείνεται η δυνατότητα ένταξης στον εξωδικαστικό προσώπων που «κληρονόμησαν» οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία και οι οποίες έχουν βεβαιωθεί εις βάρος επιχειρήσεων που έχουν κλείσει. Ειδικότερες ρυθμίσεις περιλαμβάνονται στο πολυνομοσχέδιο για τους ευάλωτους οφειλέτες, δηλαδή όσους έχουν εισόδημα από 7.000 ευρώ (προσαυξημένο κατά 3.500 ευρώ για κάθε ανήλικο τέκνο) έως 21.000 ευρώ ανώτατο όριο και αξία ακίνητης περιουσίας από 120.000 ευρώ (προσαυξημένη κατά 15.000 ευρώ για κάθε παιδί) έως 180.000 ευρώ ανώτατο όριο. Για τις περιπτώσεις αυτές προβλέπεται ότι η πρόταση αναδιάρθρωσης του χρέους όπως προκύπτει από τον αλγόριθμο του εξωδικαστικού θα γίνεται αυτόματα και υποχρεωτικά αποδεκτή από το σύνολο των πιστωτών (τράπεζες, funds και Δημόσιο). Να σημειωθεί ότι μία στις δύο προτάσεις ρύθμισης του εξωδικαστικού που απορρίπτονται από τους servicers αφορά ευάλωτους οφειλέτες και μετά τις αλλαγές οι περιπτώσεις αυτές θα μπορούν με το νέο καθεστώς να ρυθμίσουν τις οφειλές τους και να διασώσουν την κατοικία τους.

Η γκρίζα ζώνη

Η κατηγορία των ευάλωτων νοικοκυριών αποτελεί γκρίζα ζώνη, καθώς ενώ με βάση τα στοιχεία των τραπεζών σε αυτή την περίμετρο ανήκουν περίπου 45.000 δανειολήπτες, ο αριθμός όσων μέχρι σήμερα έχουν κάνει αίτηση για να ενταχθούν στα μέτρα που κατά καιρούς λαμβάνονται από την πολιτεία ή τις τράπεζες είναι πολύ χαμηλότερος. Ενδεικτική περίπτωση αποτελούν αυτοί που έκαναν χρήση του προγράμματος επιδότησης της αύξησης της δόσης του δανείου τους που ανακοίνωσαν οι τράπεζες τον περασμένο Δεκέμβριο και οι οποίοι τελικά δεν ξεπέρασαν τις 7.000. Η χαμηλή συμμετοχή είναι αποτέλεσμα της άρνησης όσων μπήκαν στην πλατφόρμα –σημειώνεται ότι 35.000 δανειολήπτες είχαν ετοιμάσει την αίτησή τους– να πατήσουν το κουμπί για την άρση του τραπεζικού τους απορρήτου, γεγονός που σύμφωνα με τον υπουργό Εθνικής Οικονομίας και Οικονομικών Κωστή Χατζηδάκη, «κάτι δείχνει», αφήνοντας να εννοηθεί ότι πρόκειται ουσιαστικά για περιπτώσεις που δεν είναι ευάλωτοι ή έχουν κρυφά εισοδήματα.

Φορέας ακινήτων

Ο νέος αλγόριθμος στον εξωδικαστικό μπορεί υπό προϋποθέσεις να διαγράψει ακόμα και το 67% των οφειλών.

Σημαντικές είναι οι αλλαγές που περιλαμβάνονται στο πολυνομοσχέδιο και για τον φορέα απόκτησης και επαναμίσθωσης ακινήτων, τον φορέα δηλαδή που θα αγοράζει τα ακίνητα των ευάλωτων νοικοκυριών, δίνοντάς τους τη δυνατότητα να μένουν σε αυτά έναντι ενοικίου. Προκειμένου να συγκεντρώσει το επενδυτικό ενδιαφέρον από funds που θα κληθούν να διαχειριστούν τα σπίτια των ευάλωτων νοικοκυριών, εξομοιώνεται η φορολόγηση του φορέα με το φορολογικό καθεστώς των ΑΕΕΑΠ, ενώ προβλέπεται ότι ο φορέας θα αποκτά τα ακίνητα με έκπτωση 30% επί της εμπορικής αξίας του ακινήτου ή της τιμής πρώτης προσφοράς. Την ίδια έκπτωση θα μπορεί να έχει και ο οφειλέτης κατά την άσκηση του δικαιώματος επαναγοράς, η οποία θα μπορεί να γίνει νωρίτερα της 12ετίας που προβλέπεται σήμερα. Στις βελτιώσεις περιλαμβάνεται και η κατάργηση της υποχρέωσης του οφειλέτη να πληρώσει τα μισθώματα των 12 ετών σε περίπτωση που ασκήσει νωρίτερα το δικαίωμα επαναγοράς. Να σημειωθεί ότι μέχρι σήμερα ενδιαφέρον για να ενταχθούν στον φορέα έχουν εκδηλώσει μόνο 130 ευάλωτοι οφειλέτες, οι οποίοι έχουν λάβει και το αντίστοιχο πιστοποιητικό από τη Γενική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους και στόχος των ρυθμίσεων είναι να κινητοποιηθεί το ενδιαφέρον όσων είναι πραγματικά ευάλωτοι και θέλουν να αποφύγουν την έξωση από την κατοικία τους.

Προς την κατεύθυνση της μείωσης του ιδιωτικού χρέους που έχει μεταφερθεί σε funds εκτιμάται ότι θα λειτουργήσει η επέκταση της δυνατότητας των εταιρειών πιστώσεων να χορηγούν εκτός από καταναλωτικά και στεγαστικά και επιχειρηματικά δάνεια. Στόχος είναι να διευκολυνθεί η αναχρηματοδότηση υφιστάμενων κόκκινων δανείων για τα φυσικά και τα νομικά πρόσωπα τα οποία σήμερα αποκλείονται από το τραπεζικό σύστημα, αλλά και να αυξηθεί ο ανταγωνισμός στον τομέα των νέων χορηγήσεων.

Ενημέρωση

Το νομοσχέδιο, τέλος, θα προβλέπει σειρά υποχρεώσεων για τους servicers, επιβάλλοντας να παρέχουν, μέσω ειδικής ψηφιακής πλατφόρμας, προσωποποιημένη και αναλυτική ενημέρωση προς τους οφειλέτες, για το ύψος της οφειλής, το ιστορικό των πληρωμών, τις δόσεις, το επιτόκιο της ρύθμισης κ.λπ. Ο οφειλέτης θα μπορεί να βλέπει όλα τα στοιχεία με χρήση του κωδικού του σε ειδική εφαρμογή στις ιστοσελίδες των servicers, όπως κάνει σήμερα στο web banking της τράπεζάς του. Το νέο σύστημα προσωποποιημένης πληροφόρησης θα λειτουργήσει το αργότερο έως τις 31 Μαρτίου 2024 και οι κυρώσεις σε περίπτωση παραβίασης της νομοθεσίας θα περιλαμβάνουν πρόστιμα έως 500.000 ευρώ αλλά και ανάκληση της άδειας λειτουργίας τους.