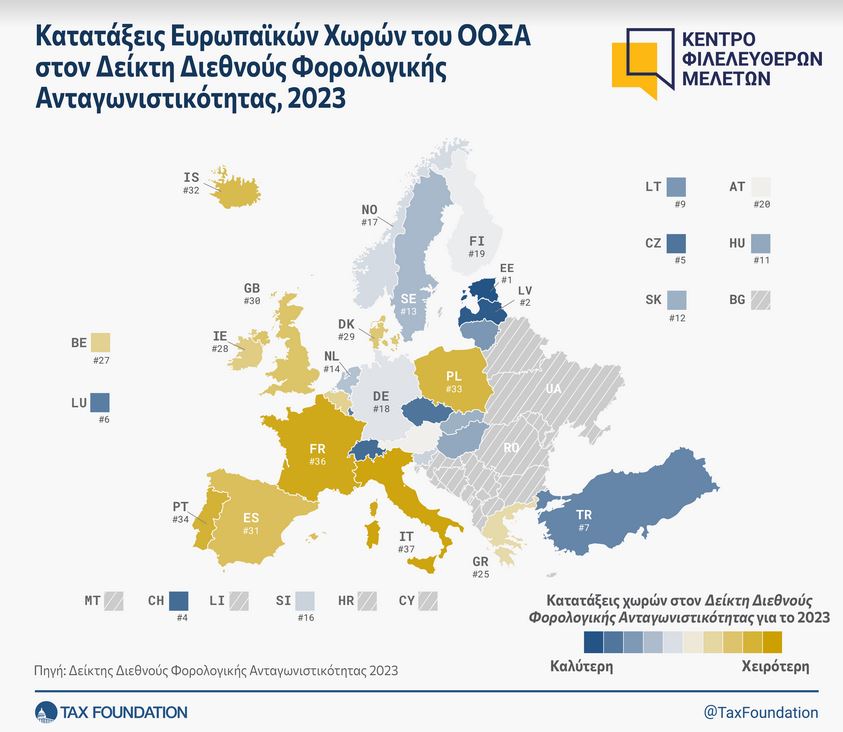

Την 25η θέση ανάμεσα στις 38 χώρες του ΟΟΣΑ καταλαμβάνει η Ελλάδα στον φετινό Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας, που δημοσίευσε το Κέντρο Φιλελεύθερων Μελετών σε συνεργασία με το Tax Foundation.

Ο εκ των συντακτών της φετινής έκθεσης, Αλεξ Μένγκντεν, αναλυτής στο ίδρυμα Tax Foundation, μιλώντας στην «Κ» και ερωτηθείς γιατί η Ελλάδα βρίσκεται τόσο χαμηλά στην κατάταξη, απάντησε: «Η κατηγορία στην οποία η Ελλάδα κατατάσσεται χειρότερα (33η) είναι οι φόροι κατανάλωσης. Αυτό οφείλεται εν μέρει στο ότι με 24%, η Ελλάδα έχει έναν από τους υψηλότερους συντελεστές ΦΠΑ.

Επιπρόσθετα, ο ΦΠΑ εφαρμόζεται επίσης στη στενότερη βάση του ΟΟΣΑ που καλύπτει μόνο το 36% της τελικής κατανάλωσης, λόγω των κενών που υπάρχουν τόσο στην πολιτική όσο και στην επιβολή».

Ο ίδιος προσθέτει ότι η Ελλάδα κατατάσσεται στην τελευταία θέση του ΟΟΣΑ στην ανάκτηση κόστους, δείκτης που εξηγεί την ικανότητα των επιχειρήσεων να ανακτήσουν το κόστος της επένδυσής τους.

«Οι εταιρείες επιτρέπεται να αντισταθμίζουν μόνο τις καθαρές λειτουργικές τους ζημίες με τα κέρδη της επόμενης πενταετίας και δεν μπορούν να χρησιμοποιήσουν τις ζημίες για τη μείωση του παρελθόντος φορολογητέου εισοδήματος, ένας περιορισμός που αποτρέπει δυσανάλογα τις επενδύσεις σε κλάδους στους οποίους τα κέρδη και οι ζημίες ποικίλλουν έντονα με την πάροδο του χρόνου, όπως είναι τα μακροπρόθεσμα έργα υποδομής ή η έρευνα και η ανάπτυξη».

Ο κ. Μένγκντεν δίνει και μία επιπλέον διάσταση, σημειώνοντας ότι «οι ελληνικές επιχειρήσεις πρέπει να αποσβέσουν το κόστος των επενδύσεών τους σε σχετικά μεγάλες χρονικές περιόδους, γεγονός που τις περιορίζει στην ανάκτηση μικρότερου κλάσματος της αξίας τους από ό,τι σε άλλες χώρες του ΟΟΣΑ».

Για το 2023 η Ελλάδα συγκεντρώνει συνολική βαθμολογία 61,4 στον Δείκτη Φορολογικής Ανταγωνιστικότητας, σημειώνοντας πτώση κατά 1,5 μονάδες.

Ως προς τις επιμέρους κατηγορίες, κατατάσσεται:

- στη 19η θέση στην εταιρική φορολόγηση,

- στην 8η θέση στη φορολόγηση φυσικών προσώπων,

- στην 33η θέση στη φορολόγηση της κατανάλωσης,

- στην 28η θέση στους φόρους επί της ιδιοκτησίας,

- και στην 23η θέση ως προς τη φορολόγηση των κερδών στο εξωτερικό.

Γιατί είναι σημαντική η φορολογική ανταγωνιστικότητα;

«Οι φόροι κάνουν τη διαφορά στην πορεία οικονομικής ανάπτυξης μιας χώρας, επειδή όχι μόνο αυξάνουν τα έσοδα για τις προτεραιότητες δαπανών της κυβέρνησης, αλλά επιβάλλουν επίσης κόστος στην οικονομία, αλλοιώνοντας την οικονομική συμπεριφορά των επιχειρήσεων και των ατόμων», είπε στην «Κ» ο αναλυτής, για να συμπληρώσει:

«Οι φορολογικοί κώδικες των χωρών που κρίνουμε ως πιο ανταγωνιστικές καθιστούν εύκολη τη συμμόρφωση με τους φόρους, διατηρούν χαμηλούς οριακούς φορολογικούς συντελεστές για να περιορίσουν τον αρνητικό αντίκτυπό τους στις επενδύσεις και την οικονομική ανάπτυξη και αυξάνουν τα έσοδα με λίγες οικονομικές στρεβλώσεις».

Τα θετικά σημεία του ελληνικού φορολογικού συστήματος

- Ο καθαρός φορολογικός συντελεστής φυσικών προσώπων επί μερισμάτων, στο 5%, είναι σημαντικά κάτω από τον μέσο όρο του ΟΟΣΑ (24,2%).

- Ο συντελεστής φορολόγησης εταιρικού εισοδήματος στο 22% είναι κάτω από τον μέσο όρο του ΟΟΣΑ (23,6%).

- Οι κανονισμοί Ελεγχόμενων Αλλοδαπών Εταιρειών στην Ελλάδα είναι μετριοπαθείς και εφαρμόζονται μόνο στο παθητικό εισόδημα.

Τι μπορεί να κάνει η Ελλάδα για να βελτιώσει την κατάταξή της;

«Η Ελλάδα θα μπορούσε να ευθυγραμμίσει περισσότερο τον συντελεστή ΦΠΑ με τον μέσο όρο του ΟΟΣΑ στο 19%, καταργώντας παράλληλα τις απαλλαγές και τους μειωμένους συντελεστές από τον ΦΠΑ της», τόνισε ο Αλεξ Μένγκντεν. Και πρόσθεσε: «Το 2021, αυτές οι επιλογές πολιτικής αντιπροσώπευαν το 26,7% των ιδανικών εσόδων ΦΠΑ από το 2021, την υψηλότερη τιμή στην Ευρωπαϊκή Ενωση».

«Τα αυξημένα έσοδα θα μπορούσαν να χρησιμοποιηθούν δίνοντας χώρο για μεταρρυθμίσεις φορολογίας εταιρειών ή για την εξάλειψη πιο στρεβλωτικών φόρων που αποφέρουν λίγα έσοδα, όπως η τραπεζική εισφορά ή ο φόρος μεταβίβασης ακινήτων. Για να βελτιώσει την ανάκτηση του κόστους της, η Ελλάδα θα μπορούσε να επιτρέψει ταχύτερη απόσβεση των επενδύσεων κεφαλαίου για να αυξήσει το κεφαλαιακό της απόθεμα γενικά. Θα πρέπει επίσης να διευρύνει το χρονικό διάστημα κατά το οποίο οι επιχειρήσεις μπορούν να αντισταθμίσουν τις ζημίες τους με προηγούμενα και μελλοντικά κέρδη, επιτρέποντάς τους να “εξομαλύνουν” το φορολογητέο εισόδημά τους με την πάροδο του χρόνου και να κάνουν τον φορολογικό κώδικα πιο ουδέτερο».

Για δέκατη συνεχόμενη χρονιά, η Εσθονία αναδείχθηκε ως η χώρα με τον πλέον ανταγωνιστικό φορολογικό κώδικα, ενώ την τελευταία θέση (38η) κατέλαβε η Κολομβία. Η Ελλάδα κατατάσσεται φέτος μεταξύ της Ιαπωνίας (24η) και του Μεξικού (26η θέση).

«Δαπανηρό κράτος με χαμηλού επιπέδου υπηρεσίες»

«Η δομή του φορολογικού συστήματος μιας χώρας είναι καθοριστική για την οικονομία της. Οι φορολογούμενοι συμμορφώνονται ευκολότερα σε ένα καλά δομημένο φορολογικό σύστημα, που προάγει την οικονομική ανάπτυξη και παράλληλα συμβάλλει στην είσπραξη επαρκών εσόδων», δήλωσε, μιλώντας στην «Κ», ο Εκτελεστικός Διευθυντής του ΚΕΦΙΜ, Νίκος Ρώμπαπας. Και πρόσθεσε: «Αντίθετα, τα λάθος δομημένα φορολογικά συστήματα είναι συχνά δαπανηρά, στρεβλώνουν τη λήψη των οικονομικών αποφάσεων και βλάπτουν την οικονομία».

Ερωτηθείς για το ποια είναι η δική του πρόταση, τόνισε: «Οι δύο βασικές αρχές της φορολογικής πολιτικής είναι η ανταγωνιστικότητα και η ουδετερότητα. Ενα ανταγωνιστικό φορολογικό σύστημα κρατά χαμηλούς τους οριακούς φορολογικούς συντελεστές -δηλαδή τους συντελεστές που πληρώνουμε στο τελευταίο ευρώ που βγάζουμε- προσελκύοντας επενδύσεις και μειώνοντας τη φοροδιαφυγή. Αντίστοιχα ένα ουδέτερο φορολογικό σύστημα έχει ως στόχο να εισπράξει τα μέγιστα δυνατά έσοδα με τις λιγότερες οικονομικές στρεβλώσεις. Αυτό σημαίνει ότι δεν ευνοεί την κατανάλωση εις βάρος της αποταμίευσης και ότι δεν παρέχει στοχευμένες φορολογικές ελαφρύνσεις σε συγκεκριμένες δραστηριότητες επιχειρήσεων ή φυσικών προσώπων. Οσο πιο περίπλοκοι γίνονται οι φορολογικοί νόμοι, τόσο γίνονται λιγότερο ουδέτεροι και οι μεγάλες κυρίως επιχειρήσεις ή τα πλούσια άτομα μπορούν να προσαρμόζουν τη συμπεριφορά τους για να αποκτήσουν φορολογικό πλεονέκτημα».

Είναι επίσης γνωστό ότι ένας άλλος παράγοντας που επιδρά σημαντικά στη φορολογική συμμόρφωση είναι η ποιότητα των υπηρεσιών που προσφέρει το κράτος. «Οταν οι υπηρεσίες είναι υψηλού επιπέδου, η συμμόρφωση είναι μεγαλύτερη. Στην Ελλάδα δυστυχώς έχουμε ένα μεγάλο και δαπανηρό κράτος που προσφέρει χαμηλού επιπέδου υπηρεσίες. Δεν είναι λοιπόν περίεργο ότι η φορολογική συμμόρφωση είναι χαμηλή», υπογραμμίζει ο κ. Ρώμπαπας.

Μείωση φοροδιαφυγής, μείωση φορολογικών συντελεστών

«Το θετικό είναι ότι τα προηγούμενα χρόνια η κυβέρνηση προχώρησε σε μειώσεις φορολογικών συντελεστών χωρίς αυτό να οδηγήσει σε μείωση εσόδων, αντιθέτως τα έσοδα αυξήθηκαν επειδή περιορίστηκε η φοροδιαφυγή και η οικονομία αναπτύχθηκε. Ελπίζω ότι η περαιτέρω εξάπλωση των ηλεκτρονικών συναλλαγών και η βελτίωση των ελέγχων, όπως για παράδειγμα η διασύνδεση ταμειακών μηχανών και POS, θα οδηγήσουν σε περαιτέρω μείωση της φοροδιαφυγής», είπε ο κ. Ρώμπαπας και κατέληξε: «Όπως δεσμεύτηκε ο κύριος Χατζηδάκης σε μια πρόσφατη εκδήλωσή μας, αν μειωθεί η φοροδιαφυγή θα μειωθούν περαιτέρω και οι φορολογικοί συντελεστές. Θέλω να πιστεύω ότι βρισκόμαστε στην αρχή ενός θετικού κύκλου, που θα συνδυάζει ικανοποιητικά φορολογικά έσοδα, χαμηλότερους φορολογικούς συντελεστές, υψηλά ποσοστά ανάπτυξης, μείωσης της ανεργίας και αύξησης των μισθών».