O εργαζόμενος στην Αυστρία διασφαλίζει αύξηση 30% στον καθαρό μισθό του από τη στιγμή που θα αποκτήσει το δεύτερο παιδί του καθώς μειώνονται οι κρατήσεις για φόρους και εισφορές. Την ίδια μεταχείριση έχει και ο Γερμανός. Ο Βέλγος έχει ακόμη καλύτερη τύχη με προσαύξηση της τάξεως του 32%, ο Γάλλος περιορίζεται στο 24% και ο Τσέχος στο 21%.

Τι ισχύει για τον Ελληνα εργαζόμενο; Εκτός του ότι λαμβάνει ούτως ή άλλως τον χαμηλότερο μισθό της Ευρώπης, έχει και τη χειρότερη μεταχείριση μεταξύ των γονέων με δύο παιδιά, διότι η δική του μισθολογική βελτίωση λόγω περιορισμού των κρατήσεων είναι μόλις 7%. Ο λόγος; Η Ελλάδα, με βάση τα επίσημα στοιχεία του ΟΟΣΑ, κατατάσσεται στις τελευταίες θέσεις των χωρών-μελών με κριτήριο τη φορολογική μεταχείριση των γονέων. Ο συντελεστής κρατήσεων για φόρους και ασφαλιστικές εισφορές περιορίζεται από το 37% που ισχύει για τον εργένη, μόλις στο 33,7% για τον παντρεμένο με δύο παιδιά, δηλαδή μόλις κατά 3,3 ποσοστιαίες μονάδες. Ο μέσος όρος για τις χώρες του ΟΟΣΑ διαμορφώνεται στις εννέα ποσοστιαίες μονάδες και ο μέσος όρος για τις χώρες της Ε.Ε. στις 11,4 μονάδες.

Είτε μέσω του μηχανισμού των φορολογικών δαπανών είτε μέσω του κονδυλίου για την επιδοματική πολιτική, η χώρα διαθέτει αρκετά δισ. ευρώ για τη στήριξη των πιο ευάλωτων. Η έκπτωση φόρου εισοδήματος –το λεγόμενο «αφορολόγητο» της φορολογικής κλίμακας– και το επίδομα τέκνων συνιστούν τα δύο βασικά εργαλεία για τη στήριξη των εισοδημάτων των γονέων.

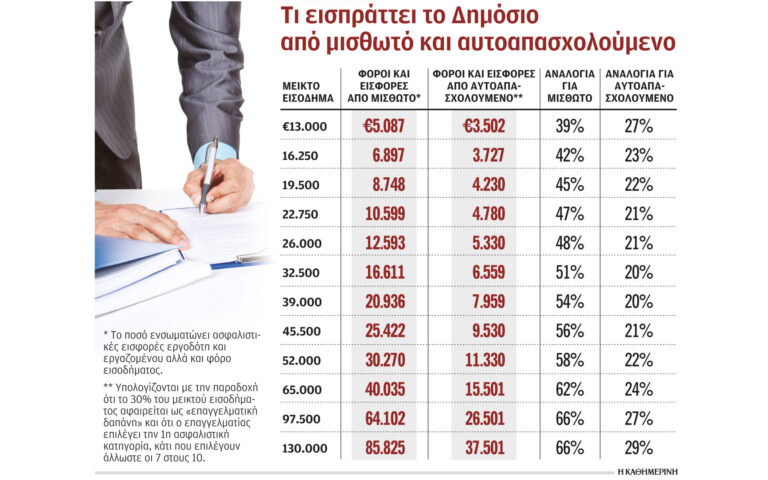

Οπως προκύπτει όμως, οι πόροι αυτοί δεν εξασφαλίζουν ισχυρή στήριξη είτε λόγω της θέσπισης αυστηρών εισοδηματικών κριτηρίων –με οικογενειακό εισόδημα άνω των 27.000 ευρώ μεικτά στην Ελλάδα χάνεις τελείως και το επίδομα τέκνων– είτε λόγω ανεπαρκούς στόχευσης των μέτρων. Αρκεί να σημειωθεί ότι η έκπτωση από τον φόρο εισοδήματος, ακόμη και μετά την αύξηση στην οποία προχώρησε η κυβέρνηση από τις αρχές του χρόνου, ανέρχεται στα 777 ευρώ για τον ανύπαντρο, και στα 900 ευρώ γι’ αυτόν που αποκτά το πρώτο του παιδί, κάτι που σημαίνει ότι η φορολογική ενίσχυση για την απόκτηση του πρώτου παιδιού είναι μόλις 123 ευρώ σε ετήσια βάση ή 10 ευρώ τον μήνα.

Στα 777 ευρώ το «αφορολόγητο» για τον ανύπαντρο, και μόλις στα 900 ευρώ γι’ αυτόν που αποκτά το πρώτο του παιδί.

Ο ΟΟΣΑ υπολογίζει κάθε χρόνο τον τελικό συντελεστή κρατήσεων που επιβάλλεται στους εργαζομένους για όλες τις χώρες-μέλη του οργανισμού. Ο συντελεστής αυτός –ο οποίος λαμβάνει υπόψη ασφαλιστικές εισφορές εργοδότη και εργαζομένου, παρακράτηση φόρου εισοδήματος και άμεσες εισοδηματικές ενισχύσεις– διαφέρει ανάλογα με την οικογενειακή κατάσταση. Προκειμένου να είναι τα μεγέθη απολύτως συγκρίσιμα, για κάθε χώρα λαμβάνεται υπόψη το μέσο ετήσιο εισόδημα. Αυτομάτως, αυτό αποτυπώνει και τη διαφορετική «αφετηρία» από την οποία ξεκινάει ο Ελληνας εργαζόμενος.

Ο μέσος ετήσιος μεικτός μισθός στην Ελλάδα (με τα δεδομένα που ενσωματώθηκαν στην τελευταία έκθεση του ΟΟΣΑ) ανέρχεται στα 19.910 ευρώ, δηλαδή περίπου στα 1.400 ευρώ μεικτά. Σε όλες τις υπόλοιπες ευρωπαϊκές χώρες, τα μεγέθη είναι πολύ υψηλότερα. Ακόμη και η Πορτογαλία, που κάποτε είχε χαμηλότερους μισθούς, πλέον έχει ανεβάσει τον δικό της μέσο όρο στα 21.600 ευρώ, με την Ισπανία να είναι στα 28.360 ευρώ και τις χώρες του ευρωπαϊκού Βορρά να «παίζουν» από τα 50.000 έως τα 70.000 ευρώ μεικτά.

Επί αυτών των μεικτών αποδοχών έρχεται η φορολογική κλίμακα να παίξει έναν αναδιανεμητικό χαρακτήρα ώστε από τη μία να στηριχθούν τα χαμηλότερα εισοδήματα έναντι των υψηλότερων, και από την άλλη να δημιουργηθεί και ένα οικονομικό κίνητρο για την απόκτηση παιδιού ή παιδιών. Ο ΟΟΣΑ υπολογίζει τον συντελεστή κρατήσεων και για τον εργένη και για τον γονέα των δύο τέκνων και καταλήγει στα εξής: Στην Ελλάδα, η διαφορά του εργένη με τον γονέα των δύο παιδιών περιορίζεται στις 3,35 ποσοστιαίες μονάδες, όταν στην Ισπανία φτάνει στις 5 μονάδες, στη Γαλλία στις 7,8 μονάδες, στην Πορτογαλία στις 10,3 μονάδες, στην Ιρλανδία στις 14 μονάδες και στη Γερμανία στις 15 μονάδες.

Η αλλαγή αυτής της εικόνας προϋποθέτει επανεξέταση τόσο του αφορολογήτου της κλίμακας φορολογίας εισοδήματος (ουσιαστικά δηλαδή μεγαλύτερη διαφορά στην έκπτωση φόρου των εργένηδων από αυτή των γονέων με παιδιά) όπως επίσης και την παρέμβαση στα εισοδηματικά κριτήρια ή και στο ύψος του επιδόματος τέκνων. Τα εισοδηματικά κριτήρια του επιδόματος παιδιού έχουν παραμείνει καθηλωμένα στα προ επταετίας επίπεδα, κάτι που σημαίνει ότι εξαιτίας του πληθωρισμού, ολοένα και περισσότεροι γονείς είτε θα υφίστανται μείωση επιδόματος είτε θα έρχονται αντιμέτωποι ακόμη και με την πλήρη διακοπή του.

Xαμηλές αποδοχές

Οι καθαρές αποδοχές του εργαζομένου στην Ελλάδα που έχει δύο παιδιά βελτιώνονται λόγω της φορολογικής και επιδοματικής πολιτικής κατά 1.144 ευρώ τον χρόνο συγκριτικά με τις αντίστοιχες του εργένη. Αυξάνονται δηλαδή από τα 15.335 ευρώ στα 16.479 ευρώ. Η αντίστοιχη αύξηση στον μέσο εργαζόμενο στην Αυστρία είναι 10.697 ευρώ τον χρόνο ή από τα 35.837 ευρώ στα 46.534 ευρώ, ενώ στην Ιρλανδία διαμορφώνεται στα 8.460 ευρώ.

Εικόνα αντίστοιχη με αυτή της Ελλάδας εντοπίζεται μόνο στον ευρωπαϊκό νότο: Ισπανία, Πορτογαλία. Αυτό στην πράξη σημαίνει ότι ο εργαζόμενος στην Ελλάδα προσπαθεί να αναθρέψει δύο παιδιά με περίπου 1.373 ευρώ τον μήνα (συνυπολογίζονται και τα δώρα) όταν στην υπόλοιπη Ευρώπη το ποσό κυμαίνεται από τα 1.520 έως και τα 5.320 ευρώ.