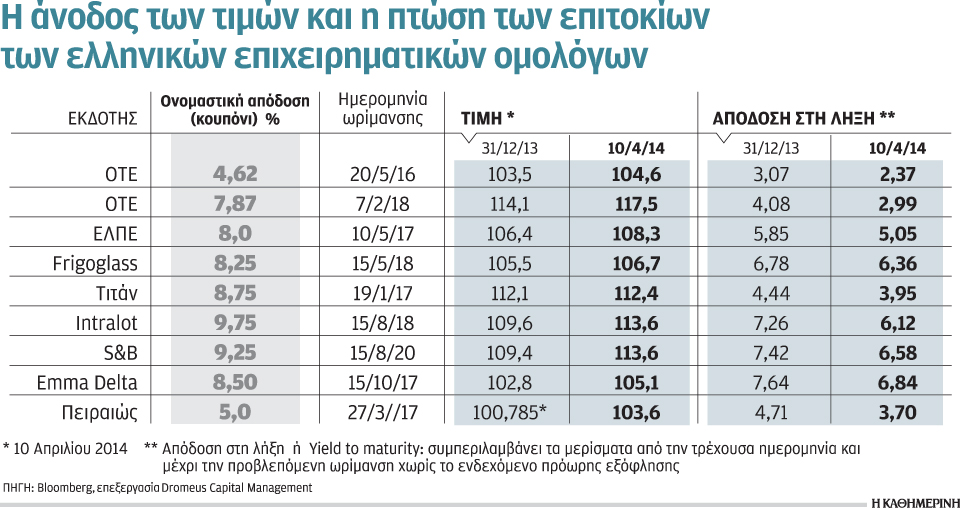

Οι καλύτερες συνθήκες εδώ και χρόνια έχουν διαμορφωθεί στις διεθνείς κεφαλαιαγορές για εκείνες τις ελληνικές επιχειρήσεις που επιδιώκουν τη χρηματοδότησή τους με ομολογιακές εκδόσεις. Η βελτίωση του επενδυτικού κλίματος για την ελληνική οικονομία αποτυπώνεται στη διάθεση των επενδυτών να αναλάβουν ρίσκο, που συνδέεται τόσο με δημόσιο χρέος όσο και με το χρέος συγκεκριμένων ελληνικών επιχειρήσεων, μειώνοντας έτσι το κόστος δανεισμού τους. Σε αυτό το περιβάλλον, ελληνικές επιχειρήσεις όπως η ΔΕΗ, η Jumbo, ο ΟΠΑΠ και η Μυτιληναίος, καθώς και τράπεζες, έχουν ήδη βγει στις αγορές ή εξετάζουν να το δρομολογήσουν, εφόσον κρίνουν τις συνθήκες και τα επιτόκια που θα προσφερθούν από την αγορά ικανοποιητικά. «Η ευρωπαϊκή περιφέρεια βρίσκεται στο επίκεντρο των χρηματιστηριακών αποδόσεων, τόσο για τις μετοχικές όσο και τις αξίες σταθερού εισοδήματος», σημειώνει μιλώντας στην «Κ» ο Senior Research Analyst της Dromeus Capital Management, Νεκτάριος Παπαγιαννακόπουλος, προσθέτοντας πως «όλες οι εταιρικές εκδόσεις έχουν ανατιμηθεί στη διάρκεια του πρώτου τριμήνου, με τις τιμές να διαμορφώνονται από 0,3% έως 3,8% υψηλότερα το ίδιο διάστημα».

Σημαντικές είναι έτσι οι πτώσεις των αποδόσεων, οι οποίες, εξ ορισμού, κινούνται αντίστροφα με τις τιμές. Στο πλαίσιο αυτό, θετική για τα ελληνικά ομόλογα εμφανίζεται η RBS, που συνιστά στους πελάτες της overweight θέσεις ελληνικών εκδόσεων στα χαρτοφυλάκιά τους. Στην αγορά, για τα εταιρικά ομόλογα, χρησιμοποιείται συχνότερα ως βαρόμετρο η απόδοση «yield to convention» και όχι απλώς η απόδοση (yield). Το «yield to convention» λαμβάνει υπόψη του και το σενάριο πρόωρης εξόφλησης από τον εκδότη, όπου αυτή προβλέπεται από τη σύμβαση έκδοσης. Πόσο δηλαδή θα είναι το κέρδος του στη χειρότερη περίπτωση, εξαιρουμένης βέβαια μιας χρεοκοπίας. Με βάση λοιπόν αυτόν τον δείκτη, το ομόλογο του ΟΤΕ, που ωριμάζει το 2018, ξεκίνησε διαπραγμάτευση στο 8,1% τον Φεβρουάριο 2013, φτάνοντας μετά την έξοδο του Δημοσίου στις αγορές, στις 11 Απριλίου, σε απόδοση 3%, εξηγεί ο αναλυτής του hedge fund. Αντίστροφα προς την απόδοση, η πορεία της τιμής του ομολόγου στο ίδιο διάστημα διαμορφώνεται ανοδικά κατά 18%, με το αξιόγραφο να διαπραγματεύεται πλέον σημαντικά υψηλότερα από τον ονομαστική του τιμή.

Ενδεικτική της όρεξης για ελληνικές εκδόσεις ήταν και η περίπτωση της Πειραιώς. Η πολύ πρόσφατη ομολογιακή της έκδοση, 3ετούς διάρκειας με κουπόνι 5%, τιμολογήθηκε στο 5,1%. Δηλαδή οι επενδυτές αγόρασαν σε επίπεδα οριακά χαμηλότερα από την ονομαστική αξία, αλλά το ίδιο αξιόγραφο δύο εβδομάδες αργότερα έφερε απόδοση στη λήξη χαμηλότερη του 4%, με ανατίμηση στην τιμή έκδοσης της τάξης του 2,8%.

Για την τσιμεντοβιομηχανία Τιτάν, το ομόλογο λήξης 2017 έφτασε την πρώτη εβδομάδα του Απριλίου να αποδίδει 4% από 7,5% στις αρχές του 2013, ενώ αυτό των ΕΛΠΕ, λήξης 2017, εμφάνιζε απόδοση 5,1% από 7,2% τον Μάιο του 2013. Ομοίως, τα χρεόγραφα της Frigoglass που λήγουν το 2018 ανατιμήθηκαν και η απόδοσή τους προσέγγισε το 5,5% από 7,3% κατά την έκδοσή τους την άνοιξη του 2013.

Για το πιο πρόσφατα εκδοθέν ομόλογο της Intralot, λήξης 2018, η απόδοση περιορίστηκε στα επίπεδα του 5,2% από 8,6% κατά την ημερομηνία έκδοσης και για τη S&B, λήξης 2020, η απόδοση έπεσε επίσης προς το 4,9% από 8,3%. Και τα δύο τελευταία αξιόγραφα εκδόθηκαν το καλοκαίρι του 2013.