Οι μεγάλοι διεθνείς θεσμικοί επενδυτές επιστρέφουν δυναμικά στις ευρωπαϊκές αγορές. Παίζουν το στοίχημα της κυκλικής ανάκαμψης, η οποία αναμένουν να ενισχυθεί σημαντικά από το πρόγραμμα ποσοτικής χαλάρωσης της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (EKT). Θεωρούν δε πως τα εξαγγελθέντα μη συμβατικά νομισματικά μέτρα του Μάριο Ντράγκι είναι ικανά να «μονώσουν» τις ευρωπαϊκές κεφαλαιαγορές από τους δύο βασικούς κινδύνους που βλέπουν στο διεθνές περιβάλλον: την Ουκρανία και την Ελλάδα. Ετσι, ενώ η διάθεση ανάληψης ρίσκου των μεγάλων επενδυτικών χαρτοφυλακίων ενδυναμώνεται και οι διαχειριστές κεφαλαίων αυξάνουν τις θέσεις τους στην Ευρωζώνη με μαζικό τρόπο, η Αθήνα δεν είναι ακόμη σε θέση, τουλάχιστον για την ώρα και στον βαθμό που θα μπορούσε, να επωφεληθεί από τις ροές κεφαλαίων που εισέρχονται στις αγορές της Γηραιάς Ηπείρου.

Αυτά προκύπτουν από την ακτινογραφία της επενδυτικής στρατηγικής 196 μεγάλων ξένων fund managers, με συνολικά κεφάλαια υπό άμεση διαχείριση ύψους 559 δισ. δολ., οι οποίοι έλαβαν μέρος σε μεγάλη έρευνα της BofA Merrill Lynch το πρώτο δεκαήμερο του Φεβρουαρίου.

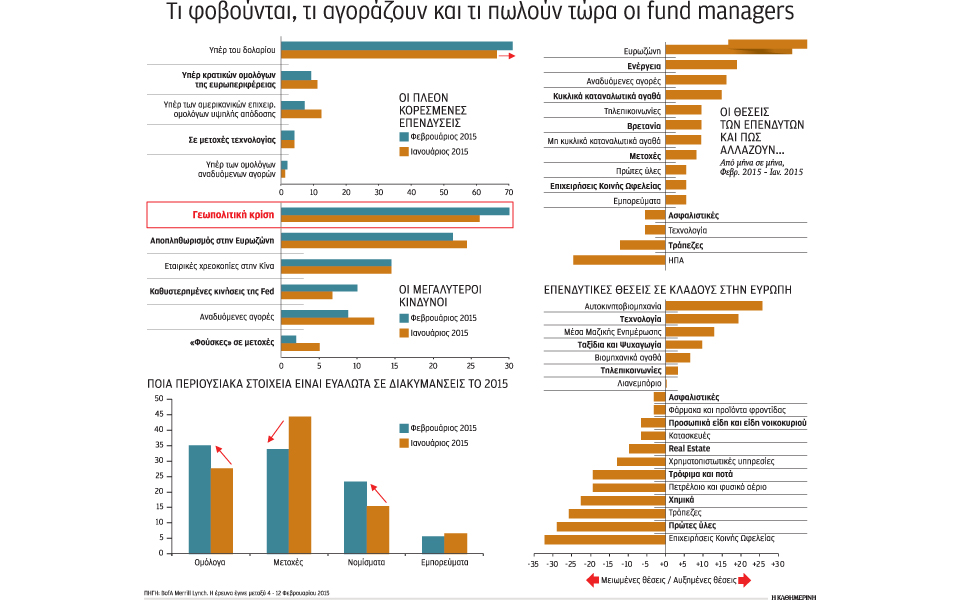

Είναι χαρακτηριστικό πως μεταξύ των ερωτηθέντων οι προσδοκίες για την επιστροφή της ανάπτυξης στην Ευρωζώνη έχουν ενισχυθεί εντυπωσιακά τον προηγούμενο μήνα, καθώς εκτιμάται πως η ποσοτική χαλάρωση απομακρύνει όχι μόνο το ρίσκο μετάδοσης της κρίσης από την Ουκρανία και την Ελλάδα, αλλά και τον κίνδυνο του αποπληθωρισμού. Και οι προσδοκίες αυτές μεταφράζονται σε πράξεις, καθώς οι αγορές ευρωπαϊκών μετοχών από μεγάλα επενδυτικά κεφάλαια έχουν αυξηθεί κατά μαζικό τρόπο, σημειώνει η BofA Merrill Lynch επικαλούμενη τα ευρήματα της δημοσκόπησης.

Οι δύο απειλές

Γεγονός είναι, πάντως, πως οι ανησυχίες για το αποπληθωρισμό στην Ευρώπη έχουν μειωθεί, αλλά παραμένουν ο δεύτερος μεγαλύτερος δυνητικός κίνδυνος, διεθνώς, στις αντιλήψεις των fund managers. Ο πρώτος, που εμφανίζεται μάλιστα αυξημένος, είναι ο γεωπολιτικός. Και αυτός, σύμφωνα με την BofA, εντοπίζεται στα δίδυμα ευρωπαϊκά προβλήματα της Ουκρανίας και της Ελλάδας. Μάλιστα, τα ποσοστό των διαχειριστών κεφαλαίων που τον προτάσσουν στους προβληματισμούς τους εμφανίστηκε σημαντικά αυξημένο τον Φεβρουάριο σε σχέση με ένα μήνα νωρίτερα.

Οσον αφορά τη γενικότερη εικόνα της παγκόσμιας οικονομίας, ο προβληματισμός παραμένει αμετάβλητος για τη δυνατότητα του Πεκίνου να διατηρήσει τους απαιτούμενους ρυθμούς ανάπτυξης της κινεζικής οικονομίας. Ειδικότερα, η ανησυχία εστιάζεται στον αυξανόμενο αριθμό προβληματικών δανείων και στο ρίσκο διάχυσης του προβλήματος αυτού στο τραπεζικό σύστημα. Είναι χαρακτηριστικό ότι οι προβλέψεις των επενδυτών για τον ρυθμό ανάπτυξης της κινεζικής οικονομίας βρίσκονται στα χαμηλότερα επίπεδα της τελευταίας διετίας, σύμφωνα πάντα με την έρευνα.

Αυξημένη είναι και η ανησυχία για καθυστερημένες κινήσεις από πλευράς των κέντρων λήψης αποφάσεων και ειδικότερα της κεντρικής τράπεζας των ΗΠΑ. Η ανησυχία αυτή κατατάσσεται 4η μεταξύ των βασικών απειλών που βλέπουν οι fund managers και είναι πολύ αυξημένη σε σχέση με το προηγούμενο διάστημα. Στην 5η θέση των απειλών βρίσκεται η προοπτική μιας γενικευμένης ύφεσης στις αναδυόμενες αγορές, ενδεχόμενο που θεωρείται όμως λιγότερο πιθανό.

Ως ρίσκο, πάντως, αντιμετωπίζονται από σημαντική μερίδα επενδυτών και οι θεωρούμενες ως υπερβολικές αποτιμήσεις σε διάφορες επενδυτικές κατηγορίες. Με απλά λόγια, εκτιμάται από ορισμένες πλευρές πως υπάρχουν «φούσκες» σε assets όπως οι μετοχές, τα ομόλογα ή τα ακίνητα.

Για παράδειγμα, η πλειονότητα των διαχειριστών κεφαλαίων θεωρεί πως οι long θέσεις στο δολάριο έχουν συγκεντρώσει ιδιαίτερα μεγάλο αριθμό επενδυτών. Είναι έτσι, κατά την πλειονότητα των fund managers, μία από τις πιο «συνωστισμένες» (crowded) επενδύσεις, με αποτέλεσμα να έχει αρχίσει να επικρατεί προβληματισμός. Είναι χαρακτηριστικό πως το ποσοστό των επενδυτών που θεωρούν το δολάριο ακόμη ως υποτιμημένο είναι το χαμηλότερο της τελευταίας πενταετίας.

Η απόφαση – σταθμός στις ΗΠΑ

Οι συγκλίνουσες εκτιμήσεις των οικονομολόγων βλέπουν αύξηση των επιτοκίων από την κεντρική τράπεζα των ΗΠΑ, η οποία τοποθετείται στο δεύτερο μισό του έτους και μάλλον προς το τελευταίο του μέρος. Μια τέτοια εξέλιξη αναμένεται από πολλές πλευρές να προκαλέσει αύξηση της μεταβλητότητας και διόρθωση στις μετοχικές αγορές, η έκταση της οποίας παραμένει ακόμα διαφιλονικούμενη. Η ανάλυση των ιστορικών στοιχείων όμως δείχνει ότι οι πρώτες αυξήσεις επιτοκίων από τη Fed δεν μεταβάλλουν συνήθως τη μεσοπρόθεσμη ανοδική τάση της αγοράς, ειδικά όταν προκύπτουν ως αποτέλεσμα της βελτίωσης της οικονομικής ανάπτυξης. Κάτι που ισχύει στην παρούσα συγκυρία. Στις ΗΠΑ, οι αποτιμήσεις κινούνται σε ελαφρώς ακριβότερα σε σχέση με τους ιστορικούς μέσους όρους επίπεδα, γεγονός που για την ώρα δικαιολογείται από τον χαμηλό πληθωρισμό και τα χαμηλά επιτόκια. Ωστόσο, με την προοπτική αμφοτέρων του πληθωρισμού και των επιτοκίων να είναι ανοδική στις ΗΠΑ, η Wall Street είναι πιθανόν να δει χαμηλότερες αποτιμήσεις στο τέλος του έτους, εκτιμούν οι ψυχραιμότεροι εκ των αναλυτών. Αυτός είναι και ο λόγος που τα διεθνή επενδυτικά κεφάλαια έχουν στραφεί και πάλι στην Ευρωζώνη, περιορίζοντας κάπως τις θέσεις τους στη Wall. Θέσεις που παραμένουν, βέβαια, σε απόλυτους όρους οι υψηλότερες σε σχέση με οποιαδήποτε άλλη επενδυτική κατηγορία και περιφέρεια λόγω της τεράστιας βαρύτητας της αμερικανικής αγοράς στον παγκόσμιο επενδυτικό χάρτη.

Σε ποιους κλάδους «βλέπουν» ευκαιρίες

Σε σημαντική αναδιάταξη των θέσεών τους προχωρούν τα μεγάλα διεθνή θεσμικά χαρτοφυλάκια. Οι fund managers αυξάνουν σημαντικά τις θέσεις τους, κυρίως στην ενέργεια. Η κίνηση αυτή έρχεται μετά τη μεγάλη πτώση των τιμών του πετρελαίου που συμπαρέσυρε χαμηλότερα τις αποτιμήσεις των μετοχών και των χρεογράφων των πετρελαϊκών και ενεργειακών ομίλων. Το ίδιο συμβαίνει και με τις αναδυόμενες αγορές, που πιέστηκαν σημαντικά το τελευταίο τρίμηνο του προηγούμενου έτους και οι προοπτικές τους αντιμετωπίζονται πλέον ως πιο ελκυστικές.

Αγορές σημειώνονται επίσης, σύμφωνα με την έρευνα που έγινε στο διάστημα 6 με 12 Φεβρουαρίου, και σε μετοχές εισηγμένων που παράγουν κυκλικά καταναλωτικά αγαθά. Οι εκτιμήσεις για ισχυρή αμερικανική οικονομία και ανακάμπτουσα ευρωπαϊκή έχει οδηγήσει σε στροφή προς πιο ευαίσθητους στον οικονομικό κύκλο κλάδους. Στις αυξανόμενες θέσεις διεθνώς το τελευταίο διάστημα συμπεριλαμβάνονται και αυτές στον τηλεπικοινωνιακό κλάδο αλλά και στη βρετανική αγορά εν γένει. Αγορές σημειώνονται επίσης σε μετοχές ομίλων από τον κλάδο των πρώτων υλών, στις κοινωφελείς επιχειρήσεις και σε εταιρείες που δραστηριοποιούνται στα βασικά εμπορεύματα.

Στον αντίποδα, μείωση θέσεων καταγράφεται στον κλάδο των μετοχών ασφαλιστικών ομίλων, τραπεζών και στη Wall Street εν γένει. Για την τελευταία επικρατεί η άποψη πως οι αποτιμήσεις έχουν ενισχυθεί τόσο ώστε να περιορίζουν την ελκυστικότητα των αμερικανικών εισηγημένων. Είναι χαρακτηριστικό πως το άνοιγμα της διαφοράς των τοποθετήσεων στην Ευρωζώνη σε σχέση με αυτές στις ΗΠΑ είναι σε ιδιαίτερα υψηλά επίπεδα.

Η προτίμηση δηλαδή των επενδυτικών κεφαλαίων στην Ευρωζώνη έναντι των ΗΠΑ κινείται κοντά σε υπερβολικά, σε σχέση με την ιστορία, επίπεδα. Κάτι που ίσως να σηματοδοτεί, σύμφωνα με την BofA Merrill Lynch, επικείμενη διόρθωση αυτής της εικόνας.

Πρέπει επίσης να σημειωθεί πως οι fund managers εξακολουθούν να διατηρούν αυξημένες θέσεις (overweight), μεγαλύτερες δηλαδή των δεικτών αναφοράς, στο ιαπωνικό χρηματιστήριο. Η διολίσθηση της ισοτιμίας του γιεν και τα φιλικά στις αγορές δημοσιονομικά και νομισματικά μέτρα εξακολουθούν να στηρίζουν τις προοπτικές των εισηγημένων στο Τόκιο. Οι αυξημένες αυτές θέσεις, πάντως, παραμένουν στα ίδια επίπεδα με αυτά του προηγούμενου μήνα.

Ισχυρή ρευστότητα

Η αγοραστική δύναμη των θεσμικών επενδυτών κρίνεται πως παραμένει επαρκής και προοπτικά εκτιμάται ότι είναι ικανή να συνεχίσει να ενισχύει τις χρηματιστηριακές αξίες διεθνώς. Και αυτό επειδή σύμφωνα με την BofA τα επίπεδα της ρευστότητας στα χαρτοφυλάκια των fund managers έχουν αυξηθεί στο 4,7%. «Περιοχή που δίνει σήματα αγοράς», σημειώνει η BofA. Οπως εξηγεί, όταν το επίπεδο της ρευστότητας αυξάνεται άνω του 4,5% του ενεργητικού των χαρτοφυλακίων, τυπικά αυτό μεταφράζεται σε σήμα αγοράς για τις μετοχές. Αντιθέτως, όταν πέφτει κάτω από το 3,5% εκπέμπεται σήμα πώλησης.

Ιδιαίτερο ενδιαφέρον έχει ασφαλώς και το ποιες είναι οι ευρωπαϊκές μετοχές που δέχονται τις μεγαλύτερες εισροές κεφαλαίων. Οι πλέον υπέρβαρες θέσεις, δηλαδή μεγαλύτερες από την τυπική στάθμιση στους δείκτες αναφοράς, εντοπίζονται στις ευρωπαϊκές αυτοκινητοβιομηχανίες. Ακολουθούν εκείνες στις εταιρείες τεχνολογίας και έπονται οι όμιλοι μέσων μαζικής ενημέρωσης και τουρισμού και ψυχαγωγίας. Υπέρβαρες θέσεις διατηρούν στην Ευρώπη οι fund managers και στις βιομηχανίες παραγωγής κυκλικών αγαθών όπως και στις τηλεπικοινωνιακές εταιρείες.

Τις πλέον μειωμένες θέσεις, σε σχέση με την τυπική τους βαρύτητα, διατηρούν οι θεσμικοί επενδυτές στις κοινωφελείς επιχειρήσεις, αν και, όπως προαναφέρθηκε, σταδιακά αυξάνονται. Τη δεύτερη θέση μεταξύ των πλέον underweighted κλάδων έχουν οι όμιλοι πρώτων υλών και ακολουθούν οι τράπεζες, οι χημικές και οι πετρελαϊκές εισηγμένες.

Στην ερώτηση ποια επενδυτική κατηγορία είναι πιο ευάλωτη σε ενδεχόμενη αύξηση της αβεβαιότητας στις αγορές το 2015, οι περισσότεροι επενδυτές απαντούν τα ομόλογα και μάλιστα περισσότεροι από ό,τι κατά την προηγούμενη ανάλογη έρευνα, στις αρχές του Ιανουαρίου. Αντιθέτως, θεωρούν λιγότερο ευάλωτες τώρα τις μετοχές.

Αυξημένους κινδύνους διαπιστώνουν και στην αγορά συναλλάγματος σε σχέση με πριν, ενώ σταθερό είναι το ποσοστό εκείνων που θεωρούν ευάλωτες τις τιμές των εμπορευμάτων.

Σε κάθε περίπτωση, η ανάπτυξη της παγκόσμιας οικονομίας αναμένεται να επιταχυνθεί και η βελτίωση να είναι μεγαλύτερη στις ανεπτυγμένες από τις αναδυόμενες οικονομίες, με αποτέλεσμα το χάσμα της ανάπτυξης μεταξύ τους να συρρικνωθεί περαιτέρω. Η διατήρηση των χαμηλών τιμών του πετρελαίου εκτιμάται ότι θα τονώσει την κατανάλωση στις μεγάλες ανεπτυγμένες οικονομίες αλλά εις βάρος των πετρελαιοπαραγωγών αναδυόμενων αγορών.