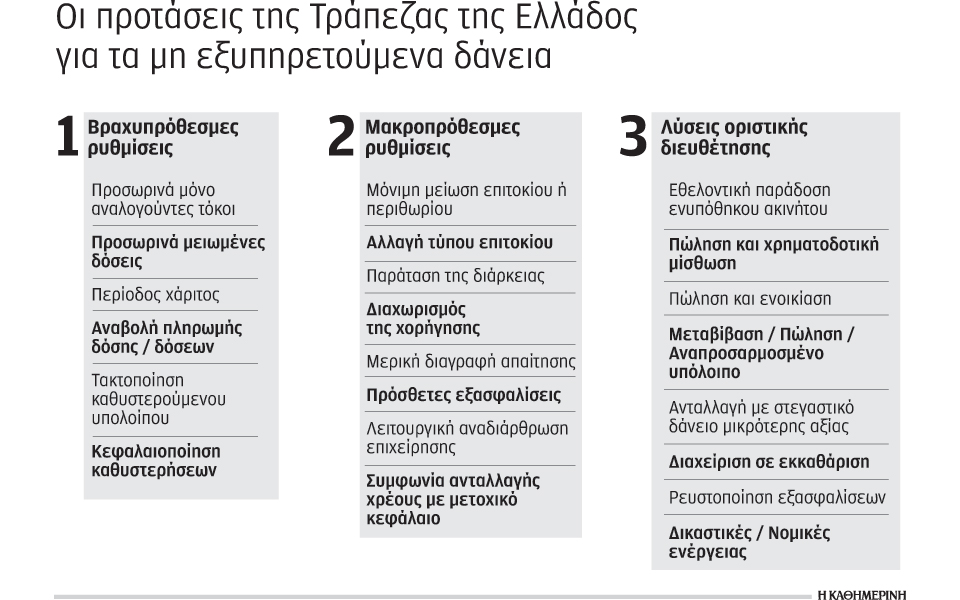

Είκοσι δύο εναλλακτικούς τρόπους για τη ρύθμιση ή την οριστική διευθέτηση οφειλών προς τις τράπεζες καταγράφει η Τράπεζα της Ελλάδος στην απόφαση για τη διαχείριση των μη εξυπηρετούμενων δανείων, που δημοσιεύθηκε χθες και η οποία ορίζει αυστηρές διαδικασίες προς τις τράπεζες για τη διαχείριση των επισφαλειών τους. Μεταξύ αυτών είναι οι παραδοσιακές λύσεις, όπως η ρύθμιση του δανείου με καταβολή μικρότερης δόσης, η πληρωμή μόνο τόκων, το πάγωμα της οφειλής ή η διαγραφή μέρους του δανείου, αλλά και λύσεις όπως η εθελοντική παράδοση του ακινήτου στην τράπεζα ή η μετατροπή του δανείου σε χρηματοδοτική μίσθωση και η δυνατότητα του δανειολήπτη να μείνει στο ακίνητο έναντι ενοικίου. Αντίστοιχα στην κατηγορία των επιχειρηματικών δανείων, προτείνεται η μεταβίβαση των μετοχών μιας εταιρείας ή ακόμη και η αλλαγή της διοίκησης όταν η υφιστάμενη δεν συνεργάζεται με την τράπεζα σε περίπτωση αναδιάρθρωσης επιχειρηματικών δανείων.

Οι εναλλακτικές λύσεις που προτείνονται αποτελούν επιλογές που ήδη εφαρμόζονται στη χώρα μας, ενώ ορισμένες έχουν εφαρμοστεί μόνο σε άλλες χώρες. Η ΤτΕ προτείνει τη μεταφορά τους και στην ελληνική τραπεζική πρακτική για τη διαχείριση των «κόκκινων» δανείων, με την προϋπόθεση, όπως αναφέρεται στη σχετική απόφαση, ότι «κάθε μία από αυτές θα πρέπει να εξεταστεί σε σχέση με τις προβλέψεις του ελληνικού δικαίου». Η αίρεση αυτή παραπέμπει στο κενό νόμου που υπάρχει για μια σειρά από αυτές τις διαδικασίες, στον βαθμό που τόσο η εθελοντική μεταβίβαση του ακινήτου ή ακόμη και η χρηματοδοτική μίσθωση δεν προβλέπονται από το υπάρχον θεσμικό πλαίσιο και ορισμένες μάλιστα αντίκειται στο εθνικό δίκαιο. Σε κάθε περίπτωση, η ΤτΕ επιχειρεί να διαμορφώσει ένα πλαίσιο «αποδεκτών» για την τραπεζική πρακτική λύσεων, αλλά η εφαρμογή τους και από την ελληνική νομοθεσία απαιτεί νομοθετικές αλλαγές από την πλευρά της πολιτείας, ρυθμίζοντας θέματα του αστικού ή του εμπορικού κώδικα, αλλά και φορολογικά ζητήματα που ανακύπτουν.

Οι λύσεις που προτείνονται από την ΤτΕ διακρίνονται σε αυτές που αποσκοπούν στην οριστική διευθέτηση της οφειλής και σε αυτές που αποσκοπούν σε ένα βραχυπρόθεσμο ή μακροπρόθεσμο διακανονισμό. Στις επιλογές μακροπρόθεσμης διάρκειας προτείνεται ακόμη και η μερική διαγραφή χρέους ώστε η τελική οφειλή να διαμορφωθεί σε ύψος, που εκτιμάται ότι μπορεί να εξυπηρετηθεί ομαλά. Στην ίδια κατηγορία είναι και η δυνατότητα διαχωρισμού μιας ενυπόθηκης οφειλής σε δύο τμήματα. Το ένα θα είναι αυτό ενός ενυπόθηκου δανείου, που ο δανειολήπτης εκτιμάται ότι μπορεί να αποπληρώνει και το άλλο θα περιλαμβάνει το υπόλοιπο τμήμα του δανείου, το οποίο θα μπορεί να τακτοποιείται μεταγενέστερα με ρευστοποίηση της περιουσίας ή άλλου είδους διευθέτηση.

Μεταξύ των λύσεων οριστικής διευθέτησης είναι η εθελοντική παράδοση του ακινήτου από τον δανειολήπτη που δεν μπορεί να ανταποκριθεί στην αποπληρωμή του δανείου του και η διευθέτηση του υπολοίπου της οφειλής κατόπιν συμφωνίας με την τράπεζα. Αντίστοιχα προτείνεται η μεταβίβαση της κυριότητας του ακινήτου στην τράπεζα με παράλληλη υπογραφή χρηματοδοτικής μίσθωσης και η δυνατότητα χρήσης του ακινήτου από τον οφειλέτη για συγκεκριμένη χρονική διάρκεια, συνήθως πέντε ετών. Στην ίδια λογική είναι η μεταβίβαση της κυριότητας του ακινήτου είτε στην τράπεζα είτε σε τρίτο, με παράλληλη παραχώρηση του δικαιώματος διαμονής στο ακίνητο έναντι μισθώματος.