Με στόχο τις μεγάλες επισκευαστικές ανάγκες που έχουν οι κατοικίες στη χώρα μας, αλλά και τη χαμηλή έκθεση των ελληνικών νοικοκυριών σε δανεισμό για αγορά κατοικίας, οι τράπεζες επανακάμπτουν στην αγορά της στεγαστικής πίστης, που αρχίζει να εμφανίζει τα πρώτα σημάδια δειλής ανάκαμψης.

Οι εξελίξεις που ευνοούν την τάση επανόδου της ζήτησης για στεγαστικά δάνεια είναι η προσδοκία για ανάκαμψη της αγοράς, τα ιστορικά φθηνά επιτόκια και οι εκτιμήσεις για σταθεροποίηση της πτωτικής πορείας των τιμών στις κατοικίες από το 2015. Εχοντας χάσει το 37% της αξίας τους τα τελευταία χρόνια, οι εκτιμήσεις κάνουν λόγο για μικρή πτώση το 2015 καιACA σταθεροποίηση ή ακόμη και μικρή άνοδο από το 2016, ανάλογα και με τη ζήτηση που θα εκδηλωθεί. Αντίστοιχα το κόστος χρήματος έχει μειωθεί και είναι χαρακτηριστικό ότι για ένα δάνειο 75.000 ευρώ και διάρκεια αποπληρωμής τα 25 έτη, η μέση δόση του δανείου έχει μειωθεί από τα 480 ευρώ που ήταν το 2007, στα 390 ευρώ σήμερα.

Αντίρροπη δύναμη στις θετικές ενδείξεις είναι η αβεβαιότητα, που μπορεί να λειτουργήσει ως ανάχωμα στις οικονομικές αποφάσεις τόσο των νοικοκυριών όσο και των επιχειρήσεων. Στη μάχη για την αντιστροφή της πιστωτικής ασφυξίας, οι τράπεζες επανέρχονται με πρόσθετη ρευστότητα 12 δισ. ευρώ περίπου, μετά την απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας να μειώσει το «κούρεμα» για τους τίτλους που καταθέτουν ως ενέχυρο, εξέλιξη που συνιστά έναν ακόμη ευνοϊκό παράγοντα, που διευκολύνει τη διοχέτευση ρευστότητας στην αγορά.

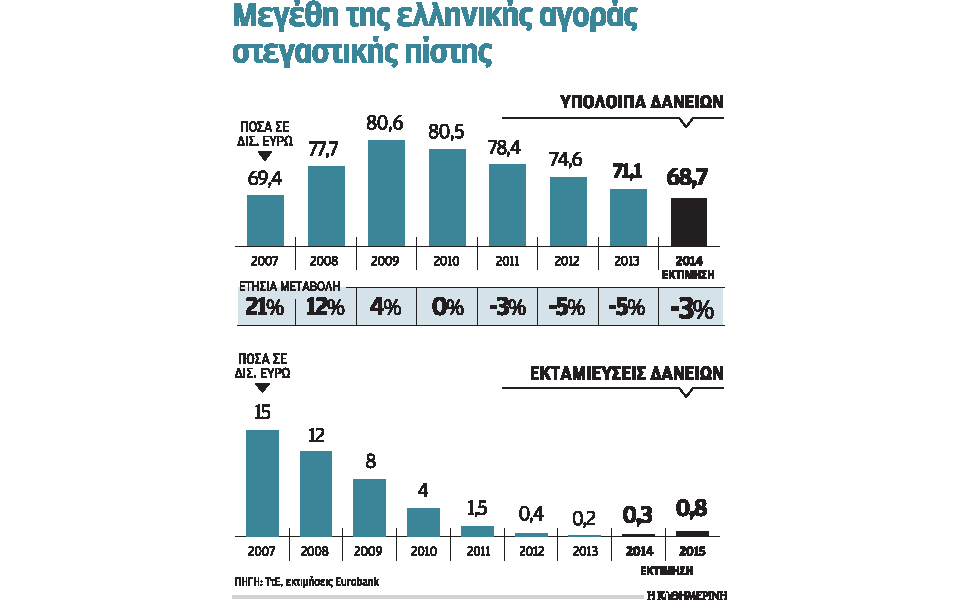

Μετά το νέο ιστορικό χαμηλό που σημειώθηκε στις αρχές του χρόνου, με τις εκταμιεύσεις στεγαστικών δανείων να αριθμούν μονοψήφια νούμερα, η αγορά αρχίζει σταδιακά να κινείται από το τρίτο τρίμηνο, με τον Σεπτέμβριο να καταγράφεται «έκρηξη» αιτήσεων, σε σχέση πάντα με τα δεδομένα της κρίσης. Σύμφωνα με εκτιμήσεις από τις τράπεζες, η ανάκαμψη θα είναι σταδιακή και το 2014 οι εκταμιεύσεις νέων δανείων θα φτάσουν τα 300 εκατ. ευρώ, από 170 εκατ. ευρώ το 2013, ενώ το 2015 οι νέες χορηγήσεις υπολογίζονται στα 800 εκατ. ευρώ ή ακόμη και στο 1 δισ. ευρώ περίπου, σύμφωνα με τις πιο αισιόδοξες προβλέψεις. Τα κριτήρια είναι ωστόσο αυστηρότερα, καθώς οι τράπεζες δεν χρηματοδοτούν το 100% της αξίας του ακινήτου, αλλά το 75%.

Aπουσία ζήτησης

Αιτία των λιγοστών εκταμιεύσεων από τις τράπεζες ειδικά το 2014, ήταν κυρίως η απουσία ζήτησης. Οι αγοραπωλησίες κατρακύλησαν κατά 64% το πρώτο τρίμηνο και μία από τις αιτίες ήταν τα προβλήματα στον υπολογισμό του φόρου υπεραξίας. Στην εκτόνωση της αβεβαιότητας που κυριάρχησε στην αγορά ακινήτων εξαιτίας και του ΕΝΦΙΑ βοήθησαν και οι τελευταίες διορθωτικές κινήσεις, αποσαφηνίζοντας το τοπίο για τη φορολογία που επιβαρύνει κάθε ακίνητο. Είναι χαρακτηριστικό ότι τα ποσά που είχαν προϋπολογιστεί από τις τράπεζες για χορηγήσεις στεγαστικών δανείων το 2014 δεν αναμένεται να αναλωθούν εντός του προγραμματισμένου χρόνου και τα σχετικά κονδύλια μεταφέρονται προς διάθεση για την επόμενη χρονιά. Ενα μέρος της ζήτησης τόσο το 2014 αλλά και την επόμενη χρονιά εκτιμάται ότι θα προέλθει από κατοίκους του εξωτερικού, που αναζητούν κυρίως εξοχική κατοικία.

Tα επισκευαστικά

Μεγάλα περιθώρια δημιουργεί και ο τομέας των επισκευών, καθώς τα στοιχεία δείχνουν ότι οι ανάγκες σε αυτήν την κατηγορία των σπιτιών είναι μεγάλες. Σύμφωνα με τα σχετικά στοιχεία, το 55% των κατοικιών στη χώρα μας έχει κατασκευαστεί πριν από το 1981 και ξεπερνάει σε παλαιότητα τα 30 χρόνια. Ενα επιπλέον σημαντικό ποσοστό, που φθάνει το 17%, είναι κατοικίες που έχουν κατασκευαστεί πριν από το 1991 και ο χρόνος ζωής τους υπερβαίνει πλέον τα 20 χρόνια.

Πρόκειται συνολικά για το 72% των κατοικιών, που προσμετρείται πλέον στους προϋπολογισμούς των τραπεζών ως δυνητική αγορά για χορηγήσεις επισκευαστικών δανείων, τόσο για τις κατηγορίες των νοικοκυριών, που χρησιμοποιούν το συγκεκριμένο ακίνητο για ιδιοκατοίκηση όσο και για εκείνες που το χρησιμοποιούν για επενδυτικούς σκοπούς. Την επανάκαμψη των τραπεζών στη στεγαστική πίστη ευνοεί ο χαμηλός δανεισμός των ελληνικών νοικοκυριών σε σχέση με το ΑΕΠ της χώρας, που παρά την έκρηξη της επταετίας 2000 – 2007, κινείται στο 38%. Η περιορισμένη μόχλευση στον τομέα της στεγαστικής πίστης επιβεβαιώνεται από το χαμηλό ποσοστό των κατοικιών που ιδιοκατοικούνται και έχουν έκθεση στον τραπεζικό δανεισμό.

Σύμφωνα με τα στοιχεία της Eurostat, πρόκειται μόλις για το 15,2% των κατοικιών, όταν το αντίστοιχο ποσό στην Ευρωζώνη είναι 28,3%, ενώ στη χώρα μας μόνο ένα ποσοστό της τάξης του 18% των νοικοκυριών πληρώνει ενοίκιο. Στον αντίποδα είναι η συντριπτική πλειοψηφία του 67% των κατοικούμενων κατοικιών στην Ελλάδα, οι κάτοχοι των οποίων δεν επιβαρύνονται ούτε με ενοίκιο ούτε με δόσεις στεγαστικού δανείου.

Τα στοιχεία πιστοποιούν τον υψηλό βαθμό ιδιοκατοίκησης που χαρακτηρίζει τη χώρα μας, αποτέλεσμα της αύξησης τις δύο τελευταίες δεκαετίες του οικιστικού αποθέματος σε κατοικίες, τόσο σε ό,τι αφορά τις πρώτες και εξοχικές όσο και εκείνες που αγοράστηκαν για επενδυτικούς σκοπούς και προορίζονται για πώληση ή ενοικίαση.

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, το σύνολο των κανονικών κατοικιών στην Ελλάδα ανήλθε στο τέλος του 2011 στα 6,4 εκατομμύρια από 5,5 εκατομμύρια το 2001 και 4,6 εκατομμύρια το 1991. Εάν ο αριθμός αυτός συγκριθεί με τον αριθμό των νοικοκυριών, που φθάνει τα 4,1 εκατομμύρια, προκύπτει ότι σε κάθε νοικοκυριό αντιστοιχούν 1,54 κατοικίες, ανεβάζοντας τον πήχυ για τον όγκο των κατοικιών που θα αλλάξουν χέρια τα προσεχή χρόνια.