Με τη μορφή Ταμείου ή εταιρείας asset management, στην οποία θα συμμετέχουν και ιδιώτες, δηλαδή οι τράπεζες, θα λειτουργήσει η «κακή τράπεζα», που δρομολογείται από την πλευρά της κυβέρνησης.

Η μορφή αυτή προσιδιάζει τόσο στο ιρλανδικό όσο και στο ισπανικό μοντέλο, αλλά σύμφωνα με πληροφορίες αποτελεί και πρόταση των ελληνικών τραπεζών, η οποία βρίσκεται ήδη στα χέρια του αντιπροέδρου της κυβέρνησης Γιάννη Δραγασάκη. Ο φορέας, σύμφωνα και με την πρόταση που έχουν καταθέσει οι ελληνικές τράπεζες, θα μπορεί να διαχειριστεί οφειλές που έχουν δανειολήπτες σε πάνω από μία τράπεζες, κάτι που σήμερα δεν μπορεί να αντιμετωπιστεί αποτελεσματικά.

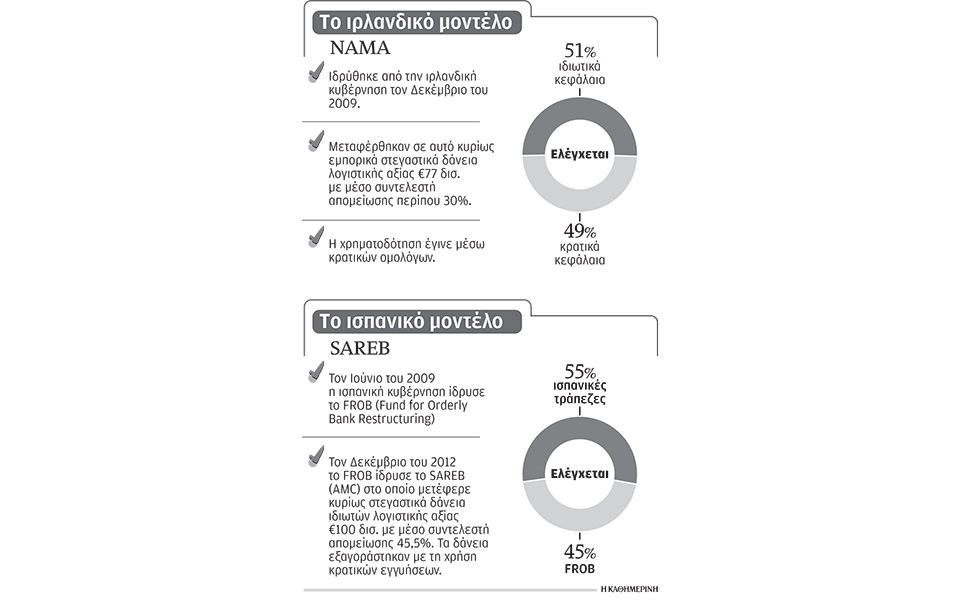

Σύμφωνα με την κυβερνητική πρόθεση, όπως την περιέγραψε η σύμβουλος του αντιπροέδρου της κυβέρνησης στον χρηματοπιστωτικό τομέα, κ. Κ. Ραυτοπούλου, σε πρόσφατη ημερίδα της Τράπεζας της Ελλάδος, εξετάζεται η δυνατότητα ο σχετικός φορέας να λειτουργεί στο πλαίσιο του Ταμείου Χρηματοπιστωτικής Σταθερότητας. Στόχος είναι να έχει πρόσβαση στο «μαξιλάρι» των 11 δισ. ευρώ που έχουν μεταφερθεί στον EFSF, κάτι που όπως υπογράμμισε, θα αποτελέσει στοιχείο της διαπραγμάτευσης με τους εταίρους. Η κ. Ραυτοπούλου παρέπεμψε στο παράδειγμα του ιρλανδικού ΝΑΜΑ, που ελέγχεται κατά 51% από ιδιωτικά κεφάλαια και 49% από την κυβέρνηση, όπως επίσης και της ισπανικής Sareb, που ελέγχεται κατά 55% από ισπανικές τράπεζες και 45% από τον κρατικό φορέα FROΒ και έθεσε ως στόχο «να μπορεί να μοχλεύει αποτελεσματικά και σχετικά φθηνά το αρχικό κεφάλαιο που θα εισρεύσει σε αυτήν, έτσι ώστε να μπορεί να απορροφήσει μεγαλύτερο μέρος από τα προβληματικά δάνεια».

Σύμφωνα με τα στοιχεία που παρουσιάστηκαν στην ημερίδα της ΤτΕ, τα μη εξυπηρετούμενα δάνεια ανήλθαν στο τέλος του 2014 στο 34,2% του συνολικού χαρτοφυλακίου των τραπεζών, που ανήλθε το ίδιο διάστημα στα 212 δισ. ευρώ. Εάν μάλιστα συνυπολογιστούν και οι αναδιαρθρώσεις δανείων, το ποσοστό των επισφαλών δανείων φθάνει το 40%. Οι καθυστερήσεις στα επιχειρηματικά δάνεια έχουν εκτιναχθεί στο 34,4% του χαρτοφυλακίου της επιχειρηματικής πίστης, ενώ στα στεγαστικά το αντίστοιχο ποσοστό διαμορφώθηκε στο 28,1% και στα καταναλωτικά στο 49,5%.

Σαφή ένδειξη της επιδείνωσης του προβλήματος αποτελεί ο αριθμός των δανειοληπτών που έχει προσφύγει στα Ειρηνοδικεία με βάση τον νόμο Κατσέλη, οποίος έχει ξεπεράσει σήμερα τις 150.000 και ο ορίζοντας εκδίκασης των υποθέσεων εκτείνεται πλέον στο 2030 (!). Από το σύνολο των προσφυγών, οι αιτήσεις που έχουν μέχρι σήμερα συζητηθεί, ανέρχονται μόλις σε 3.900, από τις οποίες δεκτές έχουν γίνει λιγότερες από 2.000 αιτήσεις, ενώ οι υπόλοιπες κρίθηκαν ως αβάσιμες.

Κύριο θέμα που θα πρέπει να απαντηθεί σε σχέση με τη δημιουργία του φορέα, σύμφωνα με τους προβληματισμούς που διατυπώθηκαν στο συνέδριο της ΤτΕ, είναι κυρίως ο στόχος του, στον βαθμό που τόσο ο ΝΑΜΑ όσο και η Sareb δημιουργήθηκαν κυρίως για την εξυγίανση του χαρτοφυλακίου του τραπεζικού τομέα. Η αποτίμηση, επίσης, του δανείων που θα μεταφερθούν στον νέο φορέα αποτελεί καθοριστικό θέμα, που θα κρίνει μεταξύ άλλων και τα κεφάλαια που θα απαιτηθούν. Στον ΝΑΜΑ μεταφέρθηκαν εμπορικά στεγαστικά δάνεια λογιστικής αξίας 77 δισ. ευρώ με μέσο συντελεστή απομείωσης 30% και η χρηματοδότηση έγινε μέσω κρατικών ομολόγων, τα οποία ήταν επιλέξιμα ως εγγυήσεις στην Ευρωπαϊκή Κεντρική Τράπεζα. Αντίστοιχα στη Sareb μεταφέρθηκαν στεγαστικά δάνεια τόσο ιδιωτών όσο και κατασκευαστών 100 δισ. ευρώ με μέσο συντελεστή απομείωσης 45%, τα οποία εξαγοράστηκαν με τη χρήση κρατικών εγγυήσεων.