Εναν από τους μεγαλύτερους κλάδους συμπληρωματικής ασφάλισης αποτελεί η αγορά των Επαγγελματικών Ταμείων στην Ευρωπαϊκή Ενωση, τα κεφάλαια της οποίας αντιπροσωπεύουν σε ορισμένες χώρες, όπως η Ολλανδία και η Αγγλία, το 180% του ΑΕΠ τους. Τα Επαγγελματικά Ταμεία συνιστούν ουσιαστικά τον δεύτερο πυλώνα ασφάλισης, παρέχοντας συμπληρωματική σύνταξη, ενώ επιπλέον πρόσθετη ασφάλιση σε εθελοντική κυρίως βάση παρέχεται μέσα από τον λεγόμενο τρίτο πυλώνα, δηλαδή τις ιδιωτικές ασφαλιστικές εταιρείες.

Τα Επαγγελματικά Ταμεία στις περισσότερες ευρωπαϊκές χώρες έχουν ουσιαστικά τον ρόλο που έχει η επικουρική ασφάλιση στη χώρα μας και χρηματοδοτούνται από τους εργαζομένους και τους εργοδότες. Μια βασική, ωστόσο, διαφορά με το σύστημα των συντάξεων που ισχύει στη χώρα μας είναι ότι μέσω αυτών των μηχανισμών, αλλά και των αμιγώς ιδιωτικών σχημάτων, αναπληρώνεται ένα σημαντικό ποσοστό της σύνταξης, που ξεκινάει από το 20% και μπορεί να φτάσει ακόμη και το 50% σε κάποιες χώρες.

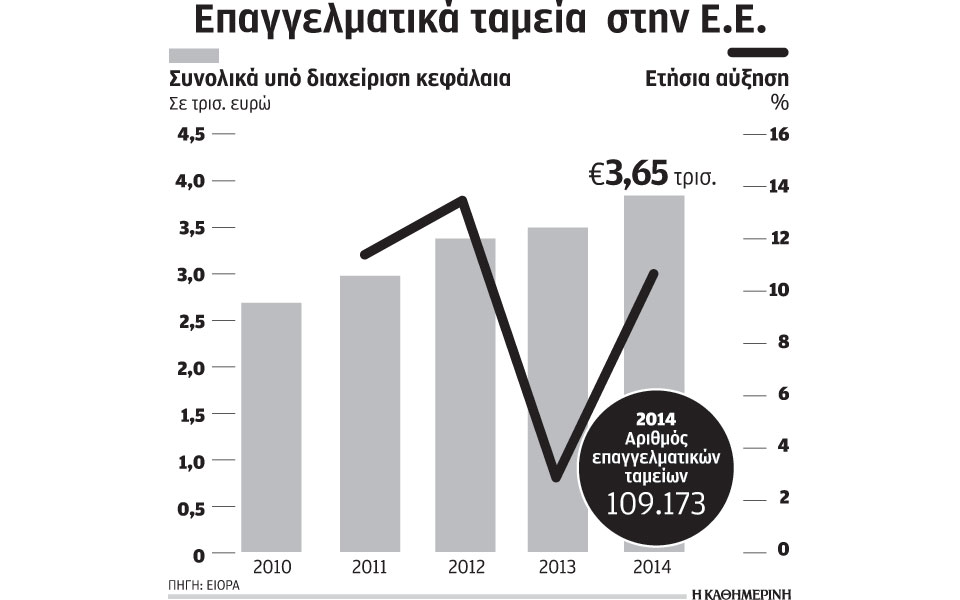

Το μέγεθος της αγοράς των Επαγγελματικών Ταμείων αποτυπώνεται στα στοιχεία της ευρωπαϊκής εποπτικής αρχής ασφαλίσεων EIOPA, για τα υπό διαχείριση κεφάλαια το 2014, το ύψος των οποίων ανήλθε στα 3,7 τρισ. ευρώ. Τόσο η αξία των υπό διαχείριση κεφαλαίων όσο και ο ρόλος τους ως μακροπρόθεσμων διαχειριστών καθιστούν τους φορείς αυτούς μεταξύ των μεγαλύτερων θεσμικών επενδυτών παγκοσμίως. Σύμφωνα με τα στοιχεία της EIOPA, το 2014 λειτουργούσαν στην Ευρωπαϊκή Ενωση 109.173 Επαγγελματικά Ταμεία, με τη συντριπτική πλειοψηφία να είναι στην Ιρλανδία, στην Αγγλία και στην Ολλανδία, χώρες στις οποίες τα υπό διαχείριση κεφάλαια αντιπροσωπεύουν το 85% των συνολικών υπό διαχείριση κεφαλαίων του τομέα. Είναι χαρακτηριστικό ότι στην Αγγλία λειτουργούν 43.020 Επαγγελματικά Ταμεία, στην Ιρλανδία 62.195 και στη Ολλανδία 742 Επαγγελματικά Ταμεία.

Τα νούμερα αυτά είναι ενδεικτικά του μεγέθους που έχει ο αντίστοιχος θεσμός, που σε αρκετές χώρες λειτουργεί όχι μόνο στη βάση μιας επαγγελματικής κατηγορίας εργαζομένων, αλλά και στη βάση της ομαδικής ασφάλισης των υπαλλήλων μιας εταιρείας, όπως δηλαδή λειτουργεί ένα ομαδικό πρόγραμμα ασφάλισης. Αν και με σημαντικές διαφορές, η συμμετοχή των ασφαλισμένων σε παρόμοιες μορφές ασφάλισης έχει σε αρκετές περιπτώσεις υποχρεωτικό χαρακτήρα, όπως δηλαδή λειτουργούσε και η επικουρική ασφάλιση στη χώρα μας, αλλά σε αντίθεση με το δικό μας σύστημα, τα συστήματα αυτά διαθέτουν δικά τους επαρκή αποθεματικά και δεν χρηματοδοτούνται από το κράτος. Σε αρκετές περιπτώσεις, η διαχείρισή τους έχει ανατεθεί σε ιδιωτικές ασφαλιστικές εταιρείες, λόγω της εμπειρίας που διαθέτουν. Η προσπάθεια των πιστωτών να εισαγάγουν τη ρήτρα μηδενικού ελλείμματος στην επικουρική ασφάλιση στη χώρα μας δεν ήταν παρά μια κίνηση μετατροπής αυτής της κατηγορίας ασφάλισης σε δεύτερο πυλώνα με αυτοχρηματοδοτούμενους πόρους. Η μεγάλη διαφορά, ωστόσο, ήταν τα ελλείμματα των επικουρικών ταμείων, που στην περίπτωση της Ελλάδας δεν εξασφάλιζαν την παροχή επαρκών συντάξεων.