Mεγάλο αγοραστικό ενδιαφέρον από το εξωτερικό για ελληνικά κρατικά και τραπεζικά ομόλογα ωθεί τις τιμές τους σε νέα υψηλά έτους, προσφέροντας σημαντικότατες υπεραξίες σε όσους πήραν το ελληνικό ρίσκο στο αποκορύφωμα της κρίσης του καλοκαιριού. Η προοπτική επιτυχούς ολοκλήρωσης της πρώτης αξιολόγησης του τρίτου ελληνικού προγράμματος, η οποία θα καταστήσει τα ελληνικά ομόλογα επιλέξιμα για αγορές από την ΕΚΤ, οδηγεί το ράλι στο δημόσιο χρέος.

Δυνατότητες

Παράλληλα, η δυνατότητα εισόδου στο μετοχικό κεφάλαιο των ελληνικών τραπεζών σε ελκυστικά επίπεδα τιμών -μέσω της κατοχής ελληνικών τραπεζικών ομολόγων, δυνητικά ανταλλάξιμων με νέες μετοχές στο πλαίσιο της ανακεφαλαιοποίησης- συνέβαλε με τον τρόπο της. Ειδικά μετά την προ ημερών σχετική δημόσια πρόταση της Τράπεζας Πειραιώς για ανταλλαγή τίτλων της με μετρητά ή μετοχές, η οποία αποσκοπεί σε σημαντική βελτίωση του ισολογισμού της. Το ράλι όμως είναι ευρύτερο. Με εξαίρεση λιγοστές ελληνικές επιχειρήσεις, όλες όσες έχουν διαπραγματεύσιμο ομολογιακό χρέος, είδαν τις τιμές των χρεογράφων τους να ενισχύονται μειώνοντας έτσι το θεωρητικό κόστος δανεισμού τους (οι τιμές των ομολόγων κινούνται εξ ορισμού αντιστρόφως ανάλογα με τις αποδόσεις καθώς το επιτόκιο έκδοσης, το κουπόνι δηλαδή, είναι δεδομένο). Το ίδιο συνέβη και με το δημόσιο χρέος. Η επισήμανση για το «θεωρητικό κόστος δανεισμού» επιβάλλεται διότι η όλη συναλλακτική δραστηριότητα σε καμία περίπτωση δεν σημαίνει πως Δημόσιο και επιχειρήσεις μπορούν να επιστρέψουν ακόμα στις κεφαλαιαγορές. Είναι μεν ένα πρώτο βήμα, πλην όμως οι τρέχουσες αγορές αποτελούν distress debt investing: τοποθετήσεις δηλαδή σε έντονα απαξιωμένο χρέος, σημειώνουν ξένοι διαχειριστές κεφαλαίων. Συμπληρώνουν επίσης πως το επενδυτικό αυτό ενδιαφέρον εκδηλώνεται εξαιτίας της εκτίμησης πως υπάρχει τουλάχιστον ένας μεγάλος δυνητικός αγοραστής πρόθυμος να πληρώσει τις θέσεις των ομολογιούχων: η ΕΚΤ στην περίπτωση των κρατικών ομολόγων και οι εκδότριες τράπεζες στην περίπτωση των τίτλων των ελληνικών χρηματοπιστωτικών ιδρυμάτων.

Αποδόσεις

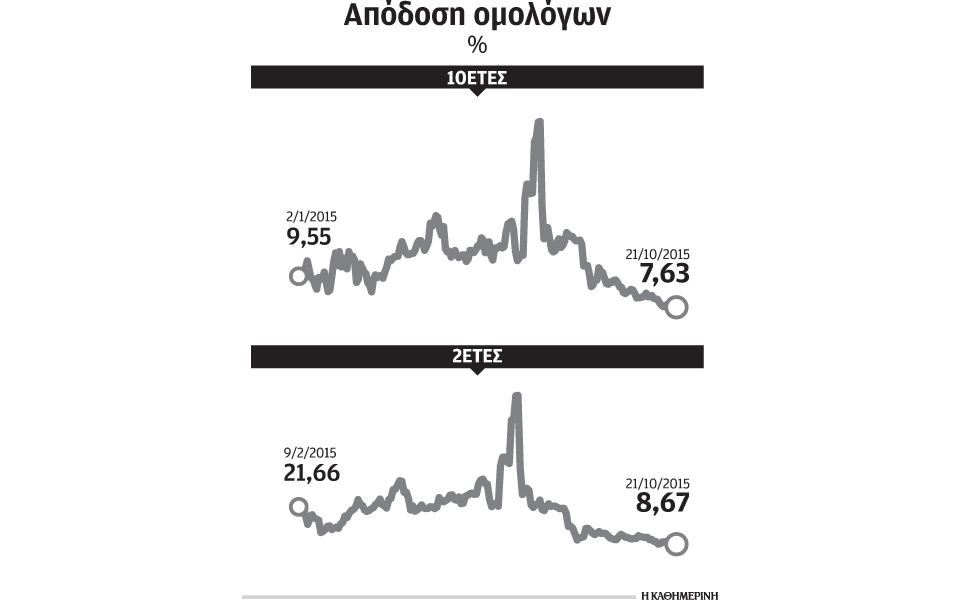

Σε κάθε περίπτωση, η απόδοση της ελληνικής δεκαετίας έχει υποχωρήσει στα χαμηλότερα επίπεδα από τον Οκτώβριο του 2014. Συγκεκριμένα, στις αρχές της εβδομάδας, μετά και την ψήφιση των προαπαιτούμενων από τη Βουλή, κινήθηκε κοντά στα επίπεδα του 7,5% έναντι 19,58% στο αποκορύφωμα της κρίσης εμπιστοσύνης απέναντι στην Ελλάδα κατά την περίοδο από τα τέλη Ιουνίου έως τις αρχές Ιουλίου. Η τιμή του δεκαετούς ομολόγου έκτοτε εμφανίζει άνοδο της τάξης του 100%. Συγκεκριμένα, ο τίτλος λήξης Φεβρουαρίου 2025 του ελληνικού Δημοσίου σημείωσε χαμηλό στα 38 σεντς ανά ευρώ ονομαστικής αξίας στις 29 Ιουνίου και πλέον κινείται κοντά στα 75 σεντς. Η απόδοση όμως της διετίας, του ομολόγου δηλαδή του Δημοσίου που λήγει το 2017, είναι υψηλότερη, καθώς η καμπύλη αποδόσεων των ελληνικών ομολόγων παραμένει ανεστραμμένη, μια ένδειξη πως οι επενδυτές εξακολουθούν να ανησυχούν για το βραχυπρόθεσμο αξιόχρεο της χώρας. Η περίπτωση των τραπεζικών ομολόγων, που έχουν επίσης σημειώσει υπεραξίες της τάξης του 50% μέσα σε λίγες μόνον συνεδριάσεις, είναι πιο περίπλοκη. Τα τραπεζικά χρεόγραφα που συγκεντρώνουν το μεγαλύτερο επενδυτικό ενδιαφέρον είναι αυτά που εκδόθηκαν την άνοιξη του 2014 από τις τέσσερις συστημικές τράπεζες. Το ενδιαφέρον πυροδότησε η δημόσια πρόταση της Τράπεζας Πειραιώς για ανταλλαγή αυτών των τίτλων είτε με μετρητά στο 43% της ονομαστικής τους αξίας είτε με νέες μετοχές που θα εκδοθούν στο πλαίσιο της ανακεφαλαιοποίησης στο 100% της ονομαστικής τους αξίας. Οι συγκεκριμένοι τίτλοι, ωρίμανσης του 2017, κατέγραψαν άνοδο από τα επίπεδα των 40 σεντς ανά ευρώ σε επίπεδα υψηλότερα των 60.

Η ιδιαίτερα χαμηλή αποτίμηση των τραπεζικών μετοχών σε όρους τιμής προς λογιστική αξία (price to book) εκτιμάται πως παρέχει τη δυνατότητα ιδιαίτερα ελκυστικών όρων απόκτησης μετοχών, αναφέρουν αναλυτές των αγορών σταθερού εισοδήματος από το Λονδίνο. Παράλληλα, επαναγορές στη δευτερογενή φέρονται να πραγματοποίησαν και οι ίδιες οι τράπεζες καθώς η όλη συναλλαγή βελτιώνει σημαντικά τον ισολογισμό τους. Μετά την ανακοίνωση της Πειραιώς προεξοφλήθηκε ανάλογη απόφαση και των άλλων τριών ελληνικών τραπεζών, τα χρεόγραφα των οποίων ανέκαμψαν επίσης σημαντικότατα.