Στις Ηνωμένες Πολιτείες μετά το ξέσπασμα της οικονομικής κρίσης που οδήγησε στην κατάρρευση της αγοράς ακινήτων, αυτοί που ονομάζονται στρατηγικοί κακοπληρωτές (strategic defaulters) εκτιμήθηκαν στο 15% των συνολικών οφειλετών. Στην Ελλάδα ο αριθμός αυτών που κρύβονταν μέχρι σήμερα πίσω από τις κατά καιρούς ευνοϊκές διατάξεις, οι οποίες κάλυπταν επί μακρόν όχι μόνο την κύρια αλλά το σύνολο της περιουσίας ενός δανειολήπτη, είναι ασαφής.

Τόσο όμως οι εκτιμήσεις από τις τράπεζες όσο και οι εκτιμήσεις από νομικούς κύκλους, που χειρίζονται εκατοντάδες τέτοιες υποθέσεις συμπίπτουν στο ότι το ποσοστό αυτών που συστηματικά παραπλανούν τις τράπεζες ή και το Δημόσιο είναι και στη χώρα μας ανάλογο με αυτό των ΗΠΑ, δηλαδή κοντά στο 15%. Κάτω από αυτό το όριο βρίσκεται όλη η μεσαία κατηγορία, δηλαδή αυτή που αντιμετωπίζει αντικειμενικές δυσκολίες στην αποπληρωμή του δανείου της, αλλά και μια τρίτη κατηγορία, που είναι σήμερα σε πλήρη αδυναμία.

Η εφαρμογή του Κώδικα Δεοντολογίας από τις τράπεζες θα θέσει στο στόχαστρο τους κακοπληρωτές, ενώ ο τρόπος διαχείρισης της μεσαίας κατηγορίας των οφειλετών, που είναι και ο κύριος όγκος των μη εξυπηρετούμενων δανείων, παραμένει το επίμαχο θέμα στις διαπραγματεύσεις με τους πιστωτές.

Χωρίς προστασία

Οι strategic defaulters, δηλαδή όσοι διαθέτουν εμφανή εισοδήματα και μεγάλη ακίνητη περιουσία, δεν θα συμπεριληφθούν στο πλαίσιο της προστασίας που δίνει ο νόμος Κατσέλη, ενώ αυτοί που είναι σε πλήρη αδυναμία και βρίσκονται στο όριο της φτώχειας, μπορούν να ενταχθούν στον νόμο και να προστατεύσουν την πρώτη κατοικία τους.

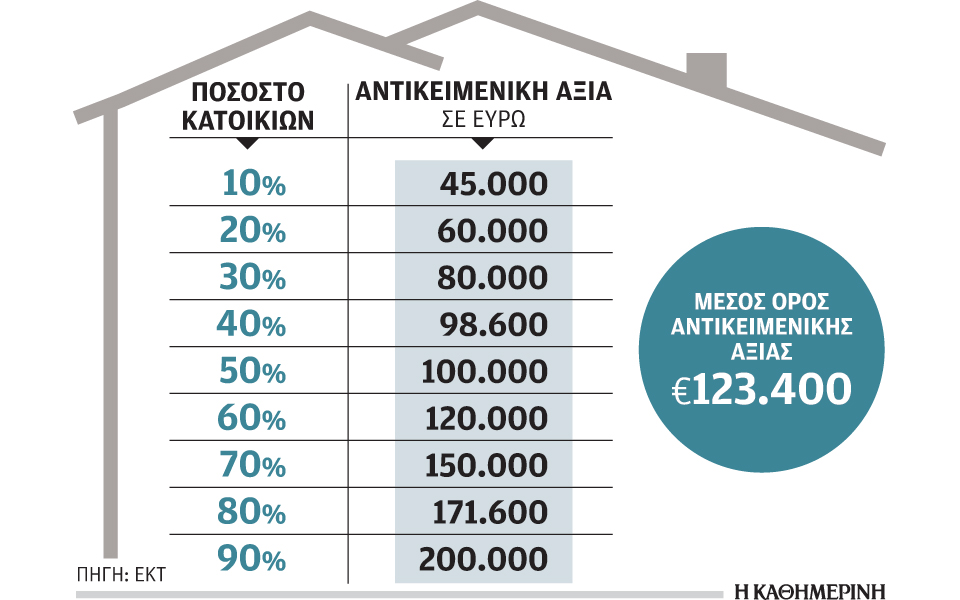

Η επιμονή του υπουργείου Οικονομίας να προστατεύσει τους δανειολήπτες με αξία ακίνητης περιουσίας έως και 200.000 ευρώ καλύπτει ουσιαστικά το συντριπτικό μέρος αυτής της κατηγορίας, στον βαθμό που, σύμφωνα με τα διαθέσιμα στοιχεία, το 90% των Ελλήνων διαθέτει κύρια κατοικία αντικειμενικής αξίας έως 200.000 ευρώ. Σε κάθε περίπτωση, ακόμη κι αν και η κύρια κατοικία δεν είναι η μοναδική, δηλαδή ο δανειολήπτης διαθέτει και άλλη ακίνητη περιουσία, ο νόμος Κατσέλη ορίζει τη ρευστοποίησή της, προκειμένου να καλυφθούν οι οφειλές του δανειολήπτη, περιορίζοντας το δικαίωμα προστασίας αποκλειστικά στην κύρια.

Το δικαίωμα του οφειλέτη σε αυτήν την περίπτωση κατοχυρώνεται μόνο εάν και εφόσον δεχθεί να αποπληρώσει το 80% της αντικειμενικής αξίας του σπιτιού του μέσα από τοκοχρεολυτικές δόσεις που θα καταβάλλει στην τράπεζα για είκοσι συνεχή χρόνια, με ένα ευνοϊκό επιτόκιο που διαμορφώνεται στο 2% – 2,5%.

Υψηλές αντικειμενικές αξίες

Το πρόβλημα ανακύπτει όταν η εμπορική αξία του ακινήτου που θέλει να προστατεύσει ο δανειολήπτης έχει πέσει πολύ κάτω της αντικειμενικής, καθιστώντας ασύμφορη την επιλογή της προστασίας του νόμου Κατσέλη. Εναλλακτική επιλογή στην περίπτωση που κάποιος δεν επιθυμεί την προστασία της κατοικίας του όταν το ποσό που πρέπει να αποπληρώσει στην τράπεζα υπερβαίνει κατά πολύ την εμπορική αξία του ακινήτου είναι η προσφυγή του στις διατάξεις του νέου Κώδικα Πολιτικής Δικονομίας, που από την 1η Ιανουαρίου του 2016 επιτρέπει τον πλειστηριασμό της ακίνητης περιουσίας του στην εμπορική της αξία, με παράλληλη προστασία μέρους του μισθού ή της σύνταξης που ορίζεται ως ακατάσχετο βάσει του Κώδικα ως ακατάσχετου. Οποιο τελικώς και αν θα είναι το πλαίσιο της συμφωνίας με τους πιστωτές, αυτό που είναι σαφές είναι ότι η προστασία έχει εγκαταλειφθεί οριστικά και ο οφειλέτης είτε θα πρέπει να ρευστοποιήσει είτε να πληρώσει για να παραμείνει στο ακίνητό του.