Η βελτίωση της ποιότητας χαρτοφυλακίου των τραπεζών με την ανάκτηση πόρων που θα μπορούσαν να διοχετευθούν σε νέες πιστώσεις, αλλά και η ανάπτυξη της δευτερογενούς αγοράς επισφαλών δανείων, μέσω της προσέλκυσης ιδιωτικών επενδυτικών κεφαλαίων, είναι ο στόχος μέσα από τη αδειοδότηση εταιρειών διαχείρισης απαιτήσεων από μη Εξυπηρετούμενα Δάνεια, που έχει προβλεφθεί στον νόμο 4354 και εξειδικεύεται από την Πράξη Διοικητή της ΤτΕ.

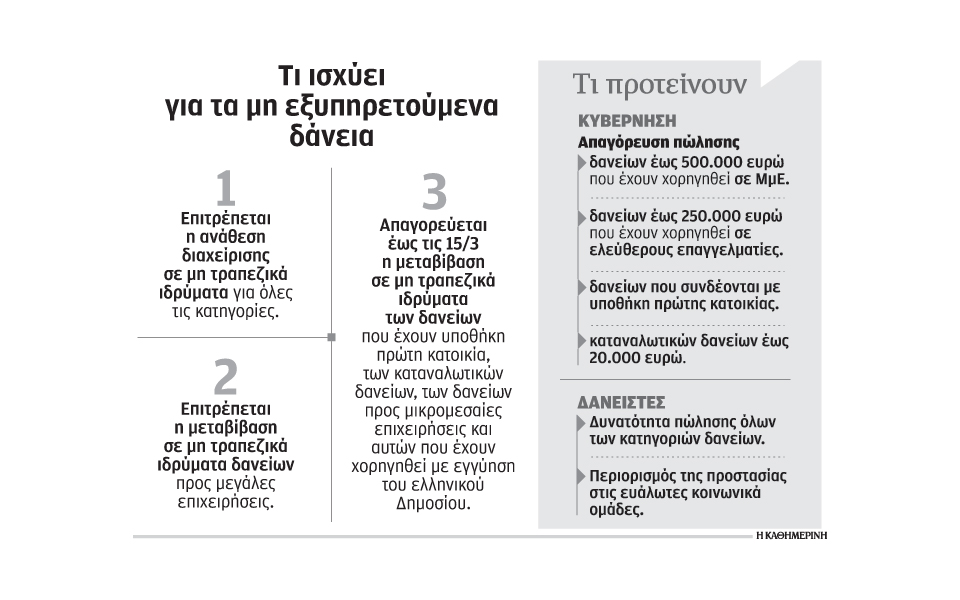

Η αντιμετώπιση του προβλήματος των «κόκκινων» δανείων που έχουν εκτιναχθεί στα 110 δισ. ευρώ και αντιπροσωπεύουν το μισό του χαρτοφυλακίου των χορηγήσεων στο ελληνικό τραπεζικό σύστημα, λαμβάνει επιτακτικό χαρακτήρα και είναι στην κορυφή της ατζέντας δανειστών και κυβέρνησης στο πλαίσιο της αξιολόγησης. Η πρόταση των δανειστών που ζητούν την πλήρη απελευθέρωση της πώλησης για όλες τις κατηγορίες δανείων, ακουμπά στο γεγονός ότι το υπάρχον θεσμικό πλαίσιο του «νόμου Κατσέλη» αποτελεί επαρκές δίχτυ προστασίας για την προστασία της πρώτης κατοικίας οφειλετών με συγκεκριμένα εισοδηματικά χαρακτηριστικά. Αντίθετα, η κυβέρνηση εισηγείται τη διεύρυνση της προστασίας με την απαγόρευση της πώλησης απαιτήσεων όλων των κατηγοριών δανειακών συμβάσεων –και όχι μόνο των στεγαστικών δανείων– όταν αυτές συνδέονται με προσημείωση ή υποθήκη πρώτης κατοικίας. Συμπληρωματικά προτείνει απαγόρευση της πώλησης δανείων από μικρομεσαίες επιχειρήσεις για οφειλές έως 500.000 ευρώ, από ελεύθερους επαγγελματίες για οφειλές έως 250.000 ευρώ και από καταναλωτικά δάνεια έως 20.000 ευρώ.

Οι τράπεζες σε αυτή τη φάση δρομολογούν τη δημιουργία κοινών εταιρειών που θα διαχειρίζονται τα «κόκκινα» δάνεια των νοικοκυριών, ενώ στον τομέα των επιχειρηματικών δανείων που αποτελούν το 60% των επισφαλειών, ζητούμενο είναι να εισρεύσουν κεφάλαια για την αναδιάρθρωση των επιχειρήσεων. Η προοπτική πώλησης περνά ουσιαστικά σε δεύτερη μοίρα και θα αποτελέσει το τελευταίο καταφύγιο και αφού έχουν εξαντληθεί όλες οι άλλες προσπάθειες. Το δάνειο θα παραμείνει στην τράπεζα και τον τελικό λόγο για τη λύση που θα προτείνεται θα έχει η ίδια η τράπεζα σε συνεργασία με τον οφειλέτη είτε αυτός είναι φυσικό πρόσωπο, επαγγελματίας ή επιχείρηση.

«Εάν οι δανειολήπτες ανταποκριθούν και έρθουν σε συνεννόηση με την τράπεζα, η τελευταία δεν έχει λόγο να μεταβιβάσει το δάνειο σε τρίτο», υποστηρίζουν τραπεζικά στελέχη, που εξηγούν ότι «η πώληση είναι μια δύσκολη διαδικασία και με δεδομένο ότι οι τιμές στην αγορά για τα μη εξυπηρετούμενα δάνεια, διαμορφώνονται χαμηλά (κάτω από το 10%), η τράπεζα θα καταφύγει σε αυτή τη λύση μόνο εάν η προσπάθεια διαχείρισής τους αποτύχει».

Οι τράπεζες επιμένουν ότι η μεταβίβαση χαρτοφυλακίων στεγαστικών ή μικρών επιχειρηματικών δανείων είναι πρόωρη και η προσπάθεια θα επικεντρωθεί σε ρυθμίσεις με γενναιόδωρα χαρακτηριστικά που περιλαμβάνουν ακόμη και τη διαγραφή μέρους της οφειλής, ενώ για τις βιώσιμες επιχειρήσεις, προκρίνεται η διάσωση με την είσοδο επενδυτικού φορέα στο μετοχικό τους κεφάλαιο.