Επτά στους δέκα καταναλωτές ψωνίζουν από τα σούπερ μάρκετ τα απολύτως απαραίτητα, σύμφωνα με τη νέα έρευνα για την καταναλωτική συμπεριφορά που διεξήγαγε το Οικονομικό Πανεπιστήμιο Αθηνών και δημοσιεύει σήμερα η «Κ». Η αναλογία αυτή, η μεγαλύτερη που έχει διαπιστωθεί στο πλαίσιο της εν λόγω έρευνας η οποία διεξάγεται κάθε χρόνο επί σειρά ετών, έρχεται να επιβεβαιώσει ουσιαστικά τη «φτωχοποίηση» της μεσαίας τάξης. Η περιστολή των δαπανών ακόμη και για βασικά είδη διατροφής, δαπανών που εξ ορισμού θεωρούνται ανελαστικές, από όλο και μεγαλύτερο μέρος του πληθυσμού δείχνει αν μη τι άλλο ότι η ελληνική κοινωνία έχει μετατραπεί σε κοινωνία των 2/3 με την αντίστροφη όμως έννοια από αυτή που γνωρίζαμε μέχρι πρόσφατα. Είναι μόλις το 1/3 που μπορεί να αντεπεξέλθει στις οικονομικές υποχρεώσεις και να απολαύσει αγαθά, πέραν των απολύτως αναγκαίων για την επιβίωση.

Η έρευνα διεξήχθη στο Εργαστήριο Μάρκετινγκ του Οικονομικού Πανεπιστημίου Αθηνών μέσω τηλεφωνικής δημοσκόπησης σε τυχαίο δείγμα 1.517 νοικοκυριών από το αυτόματο μηχανογραφημένο σύστημα τηλεφωνικών ερευνών (Computer Assisted Telephone Interviewing – CATI) με χρήση δομημένου ηλεκτρονικού ερωτηματολογίου και ειδικού λογισμικού. Συντονιστής της έρευνας είναι ο καθηγητής Γεώργιος Μπάλτας, διευθυντής του μεταπτυχιακού προγράμματος Μάρκετινγκ και Επικοινωνίας.

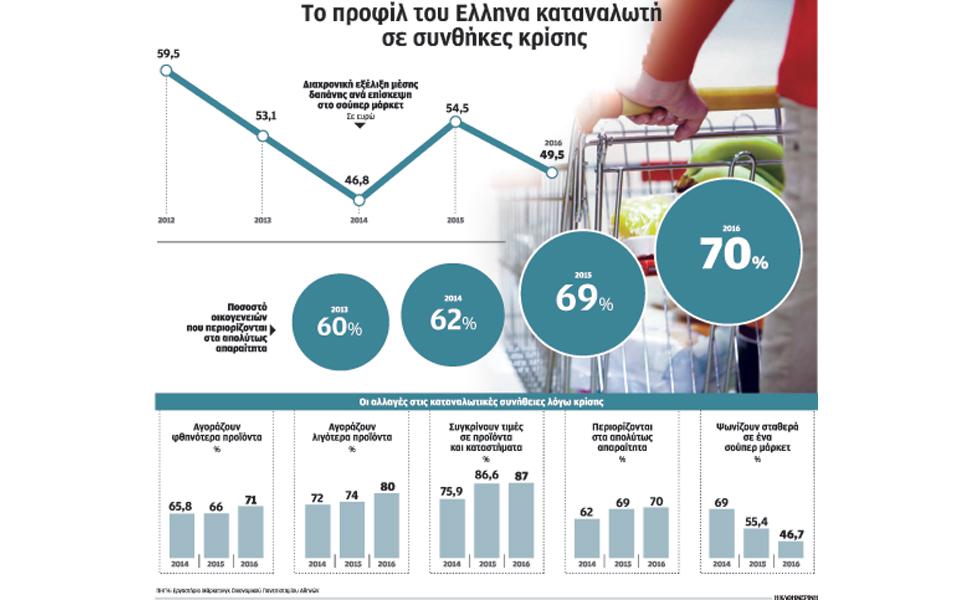

Ειδικότερα, σύμφωνα με την έρευνα, το 70% των ερωτηθέντων δηλώνει ότι περιορίζεται στα απολύτως απαραίτητα όταν ψωνίζει στο σούπερ μάρκετ. Το ποσοστό αυτό είναι ελαφρώς μεγαλύτερο από την περυσινή έρευνα (69%), όμως είναι αρκετά μεγαλύτερο σε σύγκριση με το 2014 (62%) και το 2013 (60%).

Η αλλαγή

Αυτό που κάνει τη διαφορά συγκριτικά με τις προηγούμενες χρονιές είναι ο συνδυασμός του εν λόγω ευρήματος με άλλα συμπεράσματα της έρευνας. Πιο συγκεκριμένα, φέτος δηλώνει ότι αγοράζει λιγότερα προϊόντα το 80% έναντι 74% στην έρευνα του 2015, το 71% φέτος αγοράζει φθηνότερα προϊόντα (έναντι 68% πέρυσι), ενώ το 87% συγκρίνει τιμές σε προϊόντα και καταστήματα. Το 2015, το αντίστοιχο ποσοστό ήταν στα ίδια περίπου επίπεδα (86,6%), ενώ στην έρευνα του 2014 75%.

Η διαρκής σύγκριση τιμών και, πολύ περισσότερο, το «κυνήγι των προσφορών» στο οποίο αποδύονται τα τελευταία χρόνια οι καταναλωτές, όπως έχουν καταδείξει όλες οι τελευταίες έρευνες καταναλωτικής συμπεριφοράς, τους κάνει λιγότερο πιστούς σε μια συγκεκριμένη αλυσίδα. Πάνω από τους μισούς καταναλωτές, και συγκεκριμένα το 53,3%, έναντι 44,6%, πέρυσι δηλώνουν ότι ψωνίζουν σε περισσότερες από μία αλυσίδες σούπερ μάρκετ. Οπως επισημαίνουν οι ερευνητές, είναι η πρώτη φορά στα 12 συνολικά χρόνια που διενεργείται η εν λόγω έρευνα καταναλωτικής συμπεριφοράς που είναι υψηλότερο το ποσοστό αυτών που χρησιμοποιούν περισσότερες εναλλακτικές από αυτούς που ψωνίζουν σταθερά από μία συγκεκριμένη αλυσίδα σούπερ μάρκετ.

Η αναζήτηση αφενός των πλέον συμφερουσών τιμών σε συνδυασμό με την αδυναμία της πλειονότητας των νοικοκυριών να «καταθέτουν» μεγάλα ποσά στα σούπερ μάρκετ, όπως έπρατταν προ κρίσης, έχει ως συνέπεια την αύξηση της συχνότητας αγορών. Σύμφωνα με τη φετινή έρευνα, τα νοικοκυριά επισκέπτονται το σούπερ μάρκετ 8,5 φορές τον μήνα κατά μέσον όρο, έναντι 7,1 πέρυσι. Σημειώνεται ότι το 54% των ερωτηθέντων ψωνίζει έως έξι φορές τον μήνα. Με άλλα λόγια, οι επισκέψεις συνήθως στο τέλος της εβδομάδας ή κάθε δεκαπέντε ημέρες με τα καρότσια που ξεχείλιζαν από προϊόντα αποτελούν εικόνες από το παρελθόν. Οι περισσότεροι καταναλωτές επισκέπτονται το σούπερ μάρκετ μόλις αντιληφθούν την έλλειψη ενός βασικού προϊόντος και το προμηθεύονται σε περιορισμένες ποσότητες. Η τελευταία φορά που φαίνεται ότι αγόρασαν προϊόντα σε μεγάλες ποσότητες τα ελληνικά νοικοκυριά ήταν πριν από το δημοψήφισμα της 5ης Ιουλίου 2015.

«Η οικονομική κρίση έχει επιφέρει ριζικές αλλαγές στην έκταση και στη σύνθεση της κατανάλωσης, ακόμη και των βασικών καταναλωτικών προϊόντων. Οι αλλαγές αυτές έχουν γενικευθεί στην πλειονότητα του πληθυσμού, παρασύροντας τη μεσαία τάξη που σταδιακά αποσυντίθεται και “φτωχοποιείται”», επισημαίνει ο κ. Γιώργος Μπάλτας.

Επιμένουν ελληνικά

Ισχυρή παραμένει η τάση του λεγόμενου «οικονομικού πατριωτισμού», η οποία εμφανίστηκε λίγο μετά την έναρξη της κρίσης και οδήγησε πολλές εταιρείες ελληνικών συμφερόντων και μη να προσαρμόσουν αναλόγως τη στρατηγική μάρκετινγκ. Από τις απαντήσεις που έδωσαν οι ερωτηθέντες στο πλαίσιο της έρευνας του Οικονομικού Πανεπιστημίου Αθηνών προκύπτει ότι η προέλευση των προϊόντων εξακολουθεί να αποτελεί για τους Ελληνες καταναλωτές σημαντικό κριτήριο επιλογής. Μάλιστα, μεταξύ των έξι κριτηρίων επιλογής η προέλευση αποτελεί το δεύτερο σε σπουδαιότητα μετά την ποιότητα, ενώ στην τρίτη θέση βρίσκονται η τιμή και οι προσφορές. Σύμφωνα, λοιπόν, με την έρευνα, το 87% των ερωτηθέντων απάντησε ότι, όταν βρίσκει στο σούπερ μάρκετ ελληνικά προϊόντα, τα προτιμά από τα εισαγόμενα. Βεβαίως, η ερώτηση αφορά επί της ουσίας την πρόθεση του καταναλωτή και δεν ταυτίζεται απαραιτήτως με την τελική επιλογή του, η οποία μπορεί να επηρεάζεται από παράγοντες, όπως η τιμή ή η διαθεσιμότητα στο ράφι. Το 96% των καταναλωτών δηλώνει ότι θέλει να αναγράφεται στη συσκευασία ότι ένα προϊόν είναι ελληνικής παραγωγής, ενώ το 69% πιστεύει ότι τα ελληνικά προϊόντα είναι πιο ποιοτικά και ασφαλή σε σχέση με τα αντίστοιχα εισαγόμενα. Το 96% πιστεύει ότι προτιμώντας τα ελληνικά προϊόντα στηρίζει την παραγωγή της χώρας του, ενώ το 92% θεωρεί ότι με αυτό τον τρόπο συμβάλλει στην καταπολέμηση της ανεργίας.

Οταν ο καταναλωτής βρεθεί μπροστά στο ράφι

Στα 49,5 ευρώ υπολογίζεται η μέση δαπάνη ανά επίσκεψη στο σούπερ μάρκετ, κατά πέντε ευρώ χαμηλότερη σε σχέση με πέρυσι, οπότε είχε διαμορφωθεί στα 54,5 ευρώ. Η μείωση αυτή οφείλεται, αφενός, στη συρρίκνωση του διαθέσιμου εισοδήματος, αφετέρου, στην απαισιοδοξία που επικρατεί στα ελληνικά νοικοκυριά, τα οποία αναμένουν περαιτέρω φορολογικά βάρη. Απαισιοδοξία που έρχεται σε πλήρη αντίθεση με το κυρίαρχο συναίσθημα που επικρατούσε ένα χρόνο πριν, λίγο μετά τις εκλογές του Ιανουαρίου, αυτό της αισιοδοξίας και της προσδοκίας για έξοδο από το μνημόνιο και την κρίση. Για τον λόγο αυτό, άλλωστε, το 2015 είχε καταγραφεί σημαντική αύξηση της μέσης δαπάνης ανά επίσκεψη στο σούπερ μάρκετ, στα 54,5 ευρώ, όπως προαναφέρθηκε, από τα 46,8 ευρώ του 2014.

Σύμφωνα με την έρευνα του Οικονομικού Πανεπιστημίου Αθηνών, το 69,9% των ερωτηθέντων (έναντι 67,2% πέρυσι) δαπανά έως 50 ευρώ ανά επίσκεψη στο σούπερ μάρκετ, το 24,7% (έναντι 25,5% το 2015) δαπανά από 51 έως 100 ευρώ, ενώ μόλις το 5,4% (έναντι 7,3% πέρυσι) ξοδεύει πάνω από 100 ευρώ σε μια τυπική επίσκεψη στο σούπερ μάρκετ.

Προετοιμασία

Οι καταναλωτές, στη συντριπτική τους πλειονότητα (94%), έχουν προαποφασίσει τα είδη που θα αγοράσουν πριν περάσουν την είσοδο του σούπερ μάρκετ και, όπως φανερώνουν και τα οικονομικά στοιχεία τόσο των λιανεμπόρων όσο και των προμηθευτών, δεν παρεκκλίνουν από τη λίστα αγορών που έχουν καταρτίσει. Επί της ουσίας, φαίνεται να παγιώνονται, ως συμπεριφορές, ο αυστηρός προγραμματισμός των αγοραστικών αποφάσεων και η κατάργηση των παρορμητικών αγορών.

Οι Ελληνες καταναλωτές δεν είναι πλέον τόσο «πιστοί» όχι μόνο προς τις επιχειρήσεις σούπερ μάρκετ, αλλά ούτε προς τα σήματα, τις μάρκες των προϊόντων. Προαποφασισμένο για τη μάρκα προϊόντος που θα επιλέξει από το ράφι εμφανίζεται στη φετινή έρευνα το 53% των ερωτηθέντων, ενώ το αντίστοιχο ποσοστό πέρυσι ήταν 60%. Σύμφωνα με τους ερευνητές, το παραπάνω σημαίνει ότι ακόμη περισσότεροι καταναλωτές επιλέγουν μάρκα μέσα στο κατάστημα, συγκρίνοντας εκεί τιμές και βλέποντας ποια προϊόντα διατίθενται σε προσφορά.

Τα ευρήματα της εν λόγω έρευνας καταναλωτικής συμπεριφοράς έρχονται να επιβεβαιώσουν τα στοιχεία εταιρειών ερευνών αγοράς που βασίζονται στις αποδείξεις οι οποίες εκδίδονται στα σούπερ μάρκετ, στοιχεία που κάθε άλλο παρά αισιόδοξα είναι σε ό,τι αφορά το πώς θα διαμορφωθεί η ζήτηση την υπόλοιπη χρονιά. Τα στοιχεία αυτά αποκτούν ιδιαίτερη σημασία στην παρούσα φάση, καθώς ο κλάδος των σούπερ μάρκετ βρίσκεται σε διαδικασία ριζικής αναδιάρθρωσης με σημαντικές συμφωνίες εξαγορών και συγχωνεύσεων να βρίσκονται σε εξέλιξη και άλλες να είναι σε στάδιο διερεύνησης.

Τζίρος

Το 2015, μια χρονιά που ξεκίνησε με πολλές προσδοκίες και έκλεισε με μεγάλη απογοήτευση, ο τζίρος των σούπερ μάρκετ υποχώρησε, σύμφωνα με τα στοιχεία της εταιρείας ερευνών αγοράς IRI, κατά 2,1% σε σύγκριση με το 2014. Οι εκτιμήσεις για το πώς θα κινηθεί η αγορά το 2016 είναι ακόμη πιο απαισιόδοξες, παρά το γεγονός ότι ακόμη οι καταναλωτές δεν έχουν δει στην τσέπη τους τις επιπτώσεις από τις επικείμενες νέες φορολογικές επιβαρύνσεις και τις ενδεχόμενες μειώσεις στις συντάξεις. Βάσει της εικόνας των πωλήσεων που έχει ήδη διαμορφωθεί από τις αρχές του έτους και υπό την προϋπόθεση ότι δεν θα συμβούν δραματικά γεγονότα ανάλογης έντασης και επιπτώσεων με αυτά του 2015, η IRI προβλέπει ότι οι πωλήσεις των σούπερ μάρκετ θα υποχωρήσουν εκ νέου το 2016 κατά 3,9%.

Μάλιστα, προβλέπεται περαιτέρω συρρίκνωση του τζίρου σε βασικά καταναλωτικά αγαθά, όπως είναι, για παράδειγμα, τα γαλακτοκομικά προϊόντα, γεγονός που επιβεβαιώνει την αυξανόμενη τάση των καταναλωτών να περιστέλλουν τις δαπάνες τους ακόμη και για τα απαραίτητα είδη. Η IRI εκτιμά ότι το 2016 η αγορά γαλακτοκομικών θα υποχωρήσει σε σύγκριση με το 2015 κατά 5,8%, ύστερα από μια ήδη μεγάλη μείωση, της τάξης του 4,5%, το 2015 σε σύγκριση με το 2014. Η ίδια εταιρεία αναμένει υποχώρηση του τζίρου και σε άλλες σημαντικές κατηγορίες καταναλωτικών ειδών, όπως είναι, για παράδειγμα, τα μη αλκοολούχα ποτά (εκτίμηση για υποχώρηση κατά 5,6% το 2016 σε σύγκριση με το 2015), τα υλικά μαγειρικής (μείωση 5,1% το 2016 σε σχέση με το 2015), τα απορρυπαντικά και καθαριστικά σπιτιού (πρόβλεψη για μείωση 4,1% το 2016 σε σύγκριση με το 2015).

Αν μη τι άλλο, τόσο σε επίπεδο λιανεμπόρων όσο και σε επίπεδο προμηθευτών, η εξέλιξη της ζήτησης θα διαδραματίσει καθοριστικό ρόλο στη θέση που θα διατηρήσουν στην αγορά –σε συνδυασμό, βεβαίως, με το κατά πόσο υγιείς είναι οι βάσεις των επιχειρήσεων– και στις επόμενες κινήσεις προς την περαιτέρω συγκέντρωση αλυσίδων σούπερ μάρκετ, αλλά και βιομηχανιών. Χωρίς ρευστότητα, άλλωστε, και ισχυρή θέση στην αγορά, οι επιχειρήσεις δεν μπορούν να προσαρμόσουν τα προϊόντα και την τιμολογιακή πολιτική τους στις ανάγκες των ελληνικών νοικοκυριών, έτσι όπως αυτές έχουν διαμορφωθεί μετά την πολυετή ύφεση.