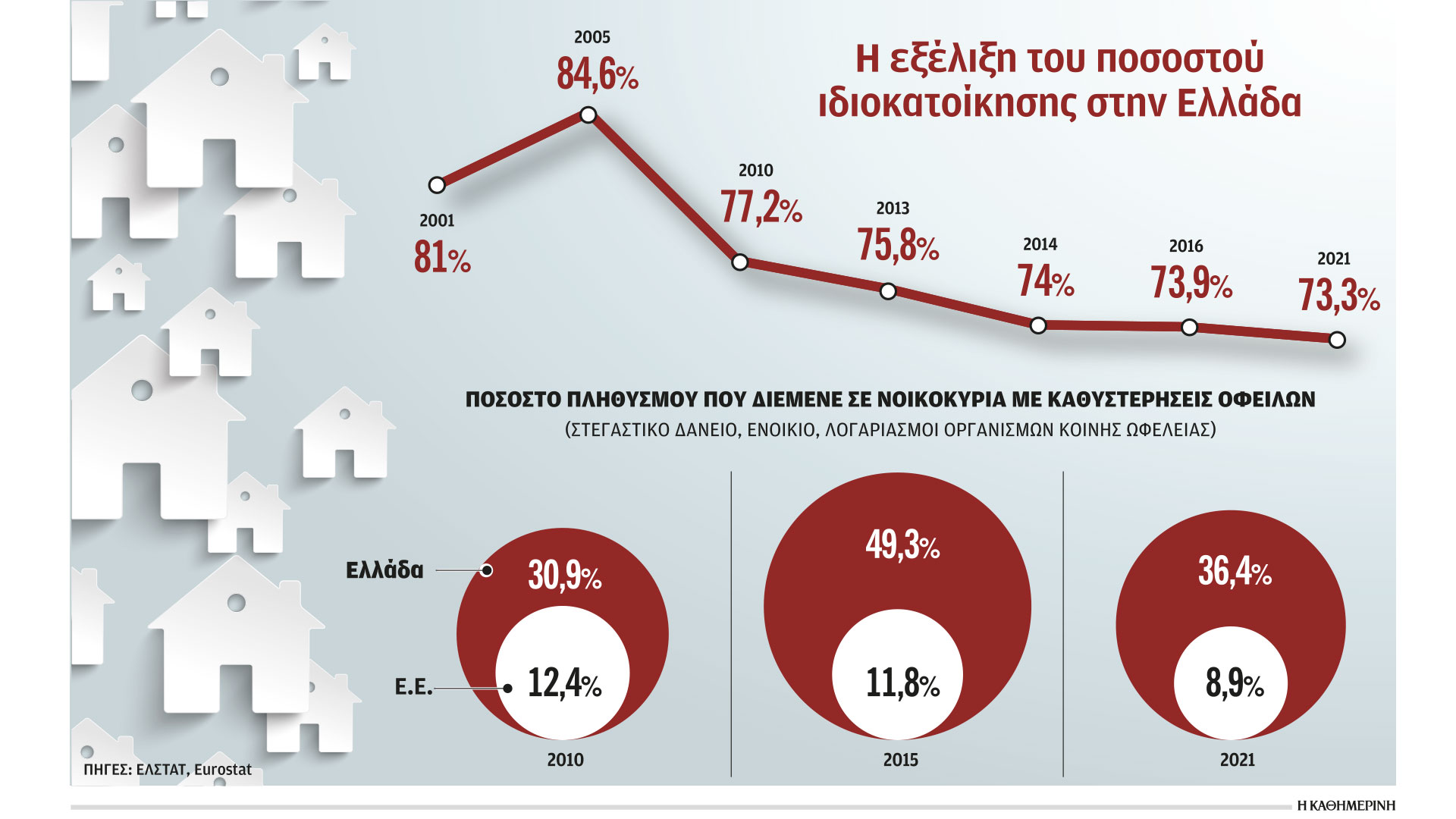

Μια νέα πραγματικότητα έχει πλέον διαμορφώσει η πολυετής οικονομική κρίση στην αγορά κατοικίας, καθώς ένα αξιοσημείωτο μέγεθος του οικιστικού αποθέματος της χώρας έχει πλέον μεταφερθεί σε χέρια θεσμικών ή και ξένων επενδυτών. Αυτή η εξέλιξη αποτυπώνεται στους αριθμούς, καθώς το ποσοστό της ιδιοκατοίκησης έχει υποχωρήσει κατά 11,3 ποσοστιαίες μονάδες κατά τη διάρκεια της περιόδου 2005-2021. Συγκεκριμένα, με βάση τα στοιχεία της ΕΛΣΤΑΤ και της Eurostat, το 2021 διαμορφωνόταν σε 73,3%, ελαφρώς υψηλότερο από το 70% του συνόλου της Ε.Ε. Το 2005 το αντίστοιχο ποσοστό στην Ελλάδα διαμορφωνόταν σε 84,6%.

Οπως μάλιστα επισημαίνουν στελέχη της αγοράς ακινήτων, στα δύο μεγάλα αστικά κέντρα της Αθήνας και της Θεσσαλονίκης, το ποσοστό της ιδιοκατοίκησης είναι ακόμη χαμηλότερο, καθώς εκτιμάται ότι κινείται πέριξ του 60%-65%. Αυτό εξηγεί και τη σταθερά υψηλή ζήτηση κατοικιών για ενοικίαση, δεδομένης της οικονομικής αδυναμίας της πλειονότητας των νοικοκυριών να προχωρήσουν στην αγορά ακινήτου.

Η βίαιη προσαρμογή

«Κατά τη διάρκεια της περιόδου της οικονομικής κρίσης, πολλοί ιδιοκτήτες υποχρεώθηκαν να πουλήσουν τα σπίτια τους ώστε να καλύψουν χρέη και άλλες υποχρεώσεις. Κάποιοι από τους ανθρώπους αυτούς μετατράπηκαν σε ενοικιαστές, άλλοι επέστρεψαν στο πατρικό τους και άλλοι, ιδίως νέοι, έφυγαν στο εξωτερικό. Κάποιοι ακόμη μετακινήθηκαν από την Αττική και πήγαν στην περιφέρεια, είτε για λόγους βιοποριστικούς (π.χ. σε κάποιον τουριστικό προορισμό) είτε επέστρεψαν στον τόπο καταγωγής τους», αναφέρει στην «Κ» ο κ. Λευτέρης Ποταμιάνος, πρόεδρος του Συλλόγου Μεσιτών Αθηνών – Αττικής.

Η προσπάθεια κάλυψης χρεών, είτε στεγαστικών δανείων είτε πιστωτικών καρτών και καταναλωτικών δανείων, αντανακλάται και στη μεγάλη επιδείνωση της οικονομικής κατάστασης των νοικοκυριών της χώρας κατά τα χρόνια της κρίσης. Σύμφωνα με τα στοιχεία της Eurostat, ήδη από το 2010, δηλαδή στην «αφετηρία» της κρίσης, το 30,9% των Ελλήνων έμενε σε νοικοκυριό που δεν μπορούσε να ανταποκριθεί με συνέπεια στις οφειλές του, είτε αυτές αφορούσαν στεγαστικό δάνειο είτε το ενοίκιο, ή ακόμη και την πληρωμή των λογαριασμών κοινής ωφελείας (π.χ. ηλεκτρικό ρεύμα, θέρμανση κτλ.). Δηλαδή, σχεδόν 1 στους 3 Ελληνες κλήθηκε να διαχειριστεί μια ιδιαίτερα δύσκολη οικονομική κατάσταση, καθώς υπήρχαν συνεχώς απλήρωτες οφειλές. Στο σύνολο της Ε.Ε. το αντίστοιχο ποσοστό το 2010 δεν ξεπερνούσε το 12,4%.

Ενα μεγάλο μέγεθος του οικιστικού αποθέματος της χώρας έχει πλέον μεταφερθεί σε χέρια θεσμικών ή και ξένων επενδυτών.

Η κατάσταση αυτή είχε επιδεινωθεί δραματικά το 2015, φτάνοντας στο αποκορύφωμά της, καθώς τότε σχεδόν 1 στους 2 Ελληνες διέμενε σε νοικοκυριό με απλήρωτα χρέη (49,3%), έναντι μόλις 11,8% στην Ε.Ε. Εκείνη ακριβώς την περίοδο παρατηρήθηκε και η μεγαλύτερη κινητικότητα στην αγορά ακινήτων, με αθρόες πωλήσεις κατοικιών ή άλλων περιουσιακών στοιχείων (π.χ. οικόπεδα, κτήματα κ.τ.λ.), κάτι που αποτυπώνεται και στην πορεία του ποσοστού ιδιοκατοίκησης, το οποίο μειώθηκε από το 77,2% το 2010 στο 73,9% το 2016. Το ότι όμως αρκετοί είχαν συσσωρεύσει οφειλές που ξεπερνούσαν τις οικονομικές δυνατότητές τους είχε φανεί ήδη από το 2010, καθώς μέσα σε πέντε χρόνια, από το 2005 έως το 2010, το ποσοστό της ιδιοκατοίκησης υποχώρησε από το 84,6% στο 77,2%, ήταν δηλαδή πολύ πιο «βίαιο» σε σχέση με την περίοδο της οικονομικής κρίσης.

Με βάση το απόθεμα των κατοικιών από την απογραφή του 2011 (περί τα 4 εκατ.) προκύπτει ότι σχεδόν 160.000 νοικοκυριά αποχώρησαν από το ιδιόκτητο ακίνητό τους και μετακινήθηκαν στο ενοίκιο ή εκτός Ελλάδας. Οπως εξηγεί ο κ. Ποταμιάνος, «στην πράξη, είχαμε ουσιαστικά μια σημαντική μεταβίβαση περιουσιών από τους ιδιώτες στο χρηματοπιστωτικό σύστημα εξαιτίας των κόκκινων δανείων. Αυτό σημαίνει ότι σήμερα περίπου 300.000 κατοικίες είτε είναι δεσμευμένες σε έναν κυκεώνα γραφειοκρατίας και πλειστηριασμών, είτε έχουν περάσει απευθείας υπό τον έλεγχο θεσμικών επενδυτών, είτε των ίδιων των τραπεζών, είτε των funds». Αυτή ακριβώς η συγκέντρωση ακινήτων σε λιγότερα «χέρια» είναι που εξηγεί και ευνοεί τη μείωση του ποσοστού της ιδιοκατοίκησης.

Αυτή η μεταβίβαση ιδιοκτησίας έχει πλέον αλλάξει και τον δομικό χαρακτήρα της ελληνικής αγοράς κατοικίας. Σύμφωνα με τον κ. Ποταμιάνο, «βλέπουμε ότι έχει αλλάξει πλέον η κουλτούρα πολλών Ελλήνων όσον αφορά τον τρόπο που προσεγγίζουν το ζήτημα της στέγασής τους. Δηλαδή, δεν αποτελεί πλέον μονόδρομο η απόκτηση κατοικίας. Αντιθέτως, πολλοί νέοι επιλέγουν, συνειδητά, να μένουν στο ενοίκιο, έχοντας ζήσει από πρώτο χέρι το τι συνέβη με το οικογενειακό τους ακίνητο και τις δυσκολίες που βίωσαν οι γονείς τους».

Εκτός των άλλων, η αδυναμία πολλών οικογενειών να συνδράμουν οικονομικά τα παιδιά τους ώστε να αποκτήσουν το δικό τους σπίτι, κάτι που συνέβαινε κατά κόρον τα χρόνια πριν από την κρίση, είναι που εξηγεί και τη σταθερά μειούμενη ιδιοκατοίκηση.

Κάπως έτσι, με βάση τα στοιχεία της ΕΛΣΤΑΤ, η Ελλάδα έχει ένα από τα μεγαλύτερα ποσοστά νέων ανθρώπων ηλικίας 18-34 ετών που μένουν μαζί με τους γονείς τους. Το 2008 το σχετικό ποσοστό ήταν 58,4% στη συγκεκριμένη ηλικιακή ομάδα. Το 2019 είχε εκτιναχθεί στο 69,4%. Αντιστοίχως, το ποσοστό ιδιοκατοίκησης των νέων ηλικίας 25-34 ετών έχει συρρικνωθεί από σχεδόν 25% που ήταν το 2005 σε μόλις 11% το 2018 (Eurostat).

Μένουν πολλοί σε λίγα τετραγωνικά

Το «αποτύπωμα» της οικονομικής κρίσης στο βιοτικό επίπεδο των νοικοκυριών έχει κι άλλες προεκτάσεις, πέραν της ιδιοκτησίας. Ενας τέτοιος δείκτης είναι π.χ. ο «συνωστισμός» πολλών ανθρώπων στο ίδιο σπίτι (overcrowding rate). Σύμφωνα με τα στοιχεία της Eurostat, το 2010 αυτό ίσχυε για το 25,5% του πληθυσμού στην Ελλάδα, έναντι 19,1% κατά μέσον όρο στην Ε.Ε. Το 2021 στην Ελλάδα το σχετικό ποσοστό είχε αυξηθεί σε 28,5% του πληθυσμού, ενώ στην Ε.Ε. είχε υποχωρήσει στο 17,3%. Με βάση την ορολογία της Eurostat, σε αυτή την κατηγορία εντάσσονται όσοι άνθρωποι μένουν σε σπίτι όπου αντιστοιχεί λιγότερο από ένα δωμάτιο για κάθε ενήλικο ή ζευγάρι και ένα δωμάτιο για κάθε ζευγάρι παιδιών, ηλικίας έως 12 ετών.

Το 34,2% του εισοδήματος των νοικοκυριών δαπανάται για τις υποχρεώσεις που σχετίζονται με τη στέγασή τους.

Αντίστοιχα χαμηλή είναι και η βαθμολογία της Ελλάδας (22η θέση συνολικά στην Ε.Ε.) όσον αφορά την αναλογία δωματίων ανά άτομο, η οποία αποτελεί ένα δείκτη που αποτυπώνει το πόση άνεση έχει κάθε ένοικος στην κατοικία όπου μένει. Στην Ελλάδα αντιστοιχεί 1,3 δωμάτιο ανά άτομο σε κάθε νοικοκυριό. Ο μέσος όρος στην υπόλοιπη Ε.Ε. είναι 1,6, με τις υψηλότερες θέσεις να καταλαμβάνονται από τη Μάλτα με 2,3 δωμάτια/άτομο, την Ιρλανδία και το Βέλγιο με 2,1 δωμάτια/άτομο σε κάθε νοικοκυριό. Χαμηλότερες της Ελλάδας είναι οι επιδόσεις χωρών όπως η Ρουμανία και η Πολωνία με 1,1 δωμάτιο/ένοικο.

Η έλλειψη προσιτής στέγης στην Ελλάδα είναι ακόμη ένα διαχρονικό πλέον πρόβλημα, στο οποίο επιχειρείται να δοθεί λύση από την κυβέρνηση. Με βάση τα στοιχεία του 2021, το 34,2% του διαθέσιμου εισοδήματος των νοικοκυριών της χώρας δαπανάται για την κάλυψη υποχρεώσεων που σχετίζονται με τη διαμονή/στέγασή τους. Παραμένει το υψηλότερο ποσοστό μεταξύ των υπολοίπων χωρών της Ε.Ε., αν κι όπως φαίνεται η «ψαλίδα» έχει αρχίσει να περιορίζεται. Στη δεύτερη θέση βρίσκεται η Δανία με 26,3% του διαθέσιμου εισοδήματος να αφορά τη στέγαση και στην τρίτη η Ολλανδία με 23,9%. Συνολικά στην Ε.Ε. το αντίστοιχο ποσοστό διαμορφώθηκε σε 18,9% το 2021.