Την επιδείνωση της οικονομικής κατάστασης νοικοκυριών και επιχειρήσεων τον τελευταίο χρόνο, αλλά και την αναποτελεσματικότητα των ρυθμίσεων που έχουν κάνει μέχρι σήμερα οι τράπεζες, αποτυπώνει το γεγονός ότι τέσσερα στα δέκα δάνεια που έχουν ήδη ρυθμιστεί στο παρελθόν απαιτούν νέο διακανονισμό. Η εικόνα πάντως θα ήταν ακόμη δυσμενέστερη εάν οι τράπεζες δεν είχαν προχωρήσει σε προληπτικές ρυθμίσεις, δηλαδή ακόμη και για τα δάνεια που δεν έχουν μπει σε καθυστέρηση. Πρόκειται για τα δάνεια που χαρακτηρίζονται αβέβαιης είσπραξης, τα οποία ανέρχονται σε 30 δισ. ευρώ και έχουν ήδη ρυθμιστεί σε ποσοστό 72,4%.

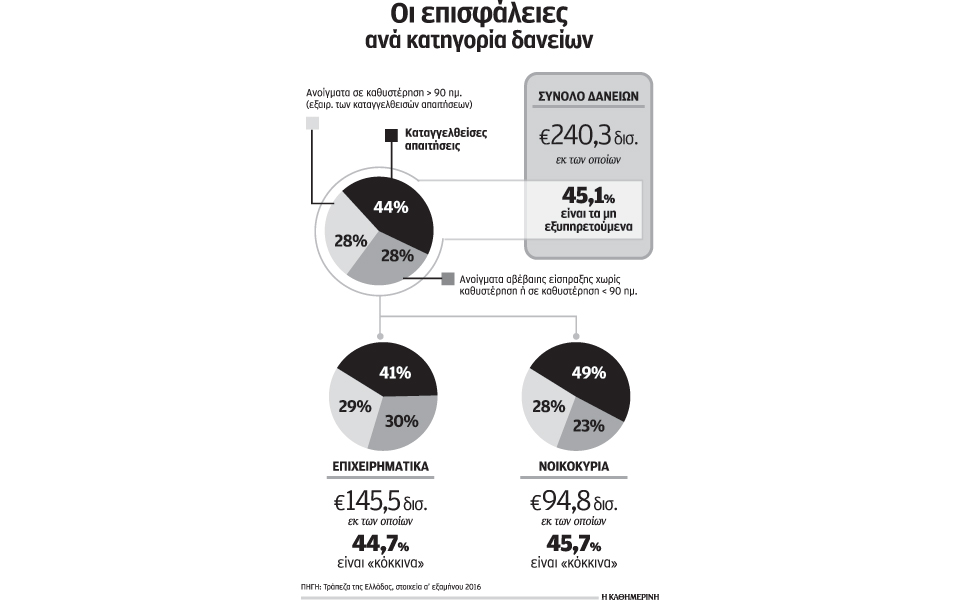

Τα στοιχεία αυτά προκύπτουν από την έκθεση για την επισκόπηση του χρηματοπιστωτικού τομέα που δημοσίευσε χθες η Τράπεζα της Ελλάδος, βάσει της οποίας τα μη εξυπηρετούμενα ανοίγματα, δηλαδή τα δάνεια που δεν εξυπηρετούνται, αλλά και αυτά που έχουν χαρακτηριστικά αβέβαιης είσπραξης, ανήλθαν στο τέλος Σεπτεμβρίου του 2016 στο 45,2% του συνολικού χαρτοφυλακίου των τραπεζών, δηλαδή σε 108 δισ. ευρώ. Από την ανάλυση των ανοιγμάτων σε καθυστέρηση που έχουν οι τράπεζες προκύπτει ότι δάνεια:

• 30 δισ. ευρώ είναι σε καθυστέρηση μεγαλύτερη από 90 ημέρες. Από αυτά περίπου τα μισά (ποσοστό 48%) έχουν καθυστέρηση μεγαλύτερη των δύο ετών.

• 47,7 δισ. ευρώ έχουν καταγγελθεί από τις τράπεζες.

• 13,2 δισ. ευρώ είναι σε καθυστέρηση έως τρεις μήνες.

• 16,6 δισ. ευρώ, παρά το γεγονός ότι δεν είναι σε καθυστέρηση, είναι αβέβαιης είσπραξης.

Οι τράπεζες έχουν ήδη ρυθμίσει δάνεια 46,7 δισ. ευρώ, αλλά όπως σημειώνεται, το 37,5%, δηλαδή περίπου τέσσερα στα δέκα δάνεια που είχαν διακανονιστεί, υπόκειται ξανά σε ρύθμιση. Κατά το πρώτο εξάμηνο του 2016 οι ρυθμίσεις ακόμη και για τα δάνεια που εξυπηρετούνταν αυξήθηκαν κατά 12,1%, ενώ οι ρυθμίσεις για τα δάνεια που δεν εξυπηρετούνταν αυξήθηκαν κατά 7,2%. Τα στεγαστικά δάνεια είναι αυτά με τις περισσότερες ρυθμίσεις, ενώ ακολουθούν τα καταναλωτικά και τα επιχειρηματικά.

Η αποτυχία των ρυθμίσεων –εκτός από την επιδείνωση της οικονομικής κατάστασης– οφείλεται και στις ατελέσφορες λύσεις που δόθηκαν από τις τράπεζες. Είναι χαρακτηριστικό ότι μεταξύ αυτών που απαιτούν νέα ρύθμιση, περίπου 44% είχε διακανονιστεί με βραχυπρόθεσμες λύσεις (όπως η παροχή περιόδου χάριτος ή η καταβολή μόνο τόκων για μια συγκεκριμένη περίοδο), ενώ ένα 35% είχε διακανονιστεί με πιο μακροπρόθεσμες λύσεις (όπως η επιμήκυνση της διάρκειας του δανείου ή η μείωση του επιτοκίου). Την ίδια στιγμή τα δάνεια που έχουν ρυθμιστεί με λύσεις οριστικής διευθέτησης, δηλαδή μέτρα όπως ο διακανονισμός της απαίτησης εξωδικαστικά ή η διαγραφή μέρους της οφειλής, περιορίζονται σύμφωνα με τα στοιχεία της ΤτΕ μόλις στο 2% των ρυθμισμένων δανείων.

Μία από τις βασικές αιτίες είναι η δυσκολία που έχουν οι τράπεζες να προχωρήσουν σε διαγραφές, στον βαθμό που κάτι τέτοιο θα μπορούσε να φέρει τα τραπεζικά στελέχη αντιμέτωπα με ποινικές ευθύνες. Η σχετική διάταξη που θα παρείχε προστασία σε παρόμοιες περιπτώσεις δεν έχει ακόμη κατατεθεί στη Βουλή και είναι χαρακτηριστικό ότι απουσία αυτής της ρύθμισης, οι τράπεζες σε αρκετές περιπτώσεις προκρίνουν το κλείσιμο και τη ρευστοποίηση μιας επιχείρησης από τη διάσωσή της. Η ΤτΕ καλεί την κυβέρνηση να προωθήσει τα νομοθετικά μέτρα για την ενεργητική διαχείριση απαιτήσεων, όπως η τιτλοποίηση, την αναμόρφωση του πλαισίου για τον εξωδικαστικό διακανονισμό χρέους τόσο προς τους ιδιώτες όσο και προς το Δημόσιο και την επίλυση προβλημάτων που σχετίζονται με τη φορολογική μεταχείριση διαγραφών και σχηματισμού προβλέψεων.

Σημειώνεται ότι οι τράπεζες έχουν πραγματοποιήσει προβλέψεις που ανέρχονται στο 49,5% των μη εξυπηρετούμενων ανοιγμάτων, δηλαδή σε 53 δισ. ευρώ περίπου. Η διενέργεια υψηλών προβλέψεων όπως αναλύεται σε ειδικό κεφάλαιο στη σχετική έκθεση της ΤτΕ, επιτρέπει στις τράπεζες να προχωρήσουν σε πωλήσεις χαρτοφυλακίου, χωρίς να επηρεαστεί η κεφαλαιακή τους επάρκεια. Οι πωλήσεις θα μπορούσαν να ξεκινήσουν από τα δάνεια που έχουν καταγγελθεί και τα οποία ανέρχονται σε 48 δισ. ευρώ και τα οποία θα μπορούσαν να μεταβιβαστούν, π.χ., στο 30% της αξίας τους, δηλαδή έναντι 14 δισ. ευρώ, χωρίς να υπάρχει κεφαλαιακή επίπτωση για τις τράπεζες.