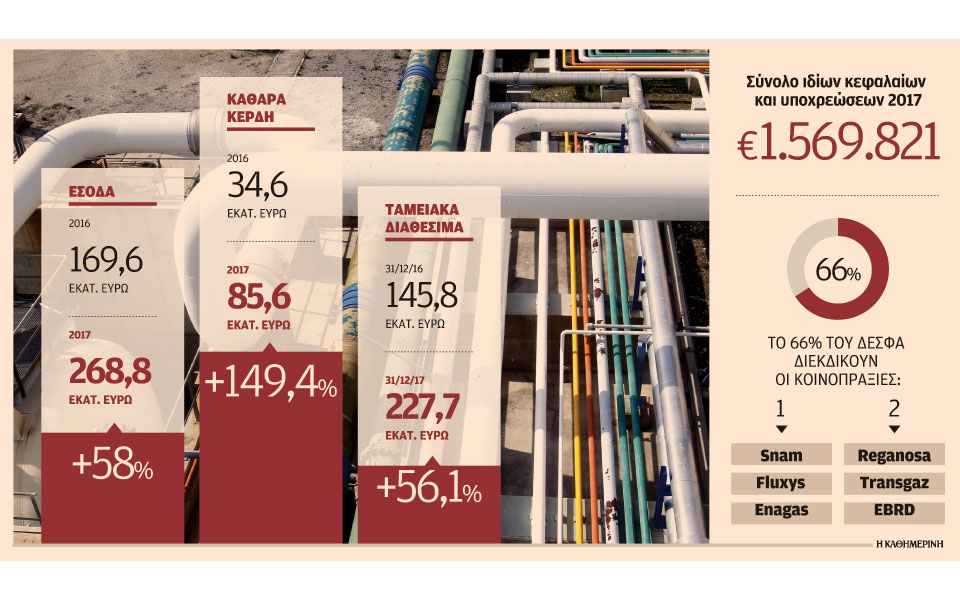

Αυξημένα έσοδα και κερδοφορία και υψηλά ταμειακά διαθέσιμα, πέραν των αρχικών προβλέψεων για τη χρήση του 2017, καθιστούν τον ΔΕΣΦΑ ακόμη πιο ελκυστικό για τους υποψήφιους επενδυτές και αλλάζουν τους υπολογισμούς για το τίμημα από την εξαγορά του 66% της εταιρείας, με τις εκτιμήσεις να το τοποθετούν πλέον ακόμη και κοντά στα 600 εκατ. ευρώ. Τα καθαρά κέρδη του ΔΕΣΦΑ στη χρήση του 2017 αυξήθηκαν 149,4% σε σύγκριση με το 2016 και διαμορφώθηκαν στα 85,6 εκατ. ευρώ έναντι 34,6 εκατ. ευρώ, ενώ αύξηση κατά 58% σημείωσαν και τα έσοδα της εταιρείας, τα οποία διαμορφώθηκαν στα 268,8 εκατ. ευρώ έναντι 169,6 εκατ. ευρώ το 2016.

Πολύ πάνω από τις αρχικές προβλέψεις των 180 εκατ. ευρώ και συγκεκριμένα στα 227,7 εκατ. ευρώ διαμορφώθηκαν στις 31/12/2017 τα ταμειακά διαθέσιμα της εταιρείας, αυξημένα κατά 56,1% σε σχέση με τα ταμειακά διαθέσιμα στις 31/12/2016, που είχαν διαμορφωθεί στα 145,8 εκατ. ευρώ. Η εκτίναξη κερδοφορίας και εσόδων είναι αποτέλεσμα της αύξησης της ζήτησης φυσικού αερίου στην εγχώρια αγορά σε σχέση με το 2016 και κυρίως σε σχέση με τις προβλέψεις του Διαχειριστή και της ΡΑΕ, που εγκρίνει τα τέλη χρήσης του συστήματος που διαχειρίζεται ο ΔΕΣΦΑ, οι οποίες οδήγησαν, τελικά, σε υπεραποδόσεις που μετακυλίονται στους χρήστες φυσικού αερίου. Το 2017, ο όγκος φυσικού αερίου που διαχειρίστηκε ο ΔΕΣΦΑ έφτασε τα 54 εκατ. τεραβατώρες και ήταν αυξημένος κατά 21% περίπου συγκριτικά με τα 44,5 εκατ. το 2016.

Στην παρούσα συγκυρία, πάντως, τα θετικά μεγέθη του ΔΕΣΦΑ αναμένεται να ενισχύσουν τον ανταγωνισμό μεταξύ των δύο επενδυτικών σχημάτων, που τον διεκδικούν ανεβάζοντας το τίμημα για τους μετόχους, δηλαδή για το Δημόσιο που διαθέτει προς πώληση το 31% και τα ΕΛΠΕ που διαθέτουν το 35%. Τον ελληνικό Διαχειριστή Φυσικού Αερίου διεκδικούν η κοινοπραξία της ιταλικής Snam, της ισπανικής Enagas και της βελγικής Fluxus, και η κοινοπραξία της ισπανικής Renagosa, της ρουμανικής Transgaz και της ΕΒRD. Oι υποψήφιοι επενδυτές αναμένουν το άνοιγμα των προσφορών και προετοιμάζονται, σύμφωνα με πληροφορίες, για έναν δεύτερο γύρο βελτιωμένων προσφορών. Βάσει της διαδικασίας που έχει ορίσει το ΤΑΙΠΕΔ, στην περίπτωση που η διαφορά του τιμήματος μεταξύ των δύο υποψηφίων δεν ξεπερνά το 15%, θα πρέπει να υποβάλουν βελτιωμένες προσφορές. Τα νέα δεδομένα σε σχέση με το ύψος της κερδοφορίας του ΔΕΣΦΑ και των διαθέσιμων αποθεματικών, σύμφωνα με παράγοντες που εμπλέκονται στη διαδικασία ιδιωτικοποίησης, μπορεί να οδηγήσουν σε βελτιωμένες προσφορές ακόμη και στην περίπτωση που η απόκλιση είναι μεγαλύτερη από το 15%, υπό την προϋπόθεση ότι η προσφορά με το υψηλότερο τίμημα αποκλίνει σημαντικά από το εύλογο τίμημα που θα ορίσει ο ανεξάρτητος εκτιμητής, τον οποίο έχει προσλάβει το ΤΑΙΠΕΔ. Επειδή έως τις 16/2, οπότε κατατέθηκαν οι δεσμευτικές προσφορές, οι ενδιαφερόμενοι δεν είχαν υπ’ όψιν τους τα τελικά στοιχεία για τα οικονομικά αποτελέσματα του ΔΕΣΦΑ, αλλά μόνο προβλέψεις που ξεπεράστηκαν κατά πολύ, εκτιμάται ότι είναι απίθανο κάποιος εκ των δύο να έχει προσφέρει τίμημα το οποίο να ανταποκρίνεται στα νέα δεδομένα της υψηλής κερδοφορίας και των ταμειακών διαθεσίμων.

Εμπλοκή με ΕΠΑ Αττικής

Δυστοκία, που μπορεί να οδηγήσει την όλη διαδικασία εκτός δεσμευτικού χρονοδιαγράμματος, παρατηρείται στην υλοποίηση του σχεδιασμού για την εξαγορά του μεριδίου της Shell στην ΕΠΑ Αττικής από τη ΔΕΠΑ και, παράλληλα, της πώλησης του μεριδίου της ΔΕΠΑ στη ΖΕΝΙΘ (πρώην ΕΠΑ Θεσσαλονίκης-Θεσσαλίας) στην ENI.

Tα δύο projects, παρότι εξελίσσονται ανεξάρτητα, αλληλοσυνδέονται ως προς τις βασικές παραδοχές σε διάφορες παραμέτρους, με αποτέλεσμα η πορεία του ενός να εξαρτάται από την πορεία του άλλου.

Παράγοντες με γνώση των εξελίξεων παρατηρούν παλινωδίες στη λήψη αποφάσεων, που πηγάζουν από την αιφνιδιαστική διαφοροποίηση του υπουργού Ενέργειας Γιώργου Σταθάκη σε σχέση με την αρχική συμφωνία για πλήρη αποχώρηση της ΔΕΠΑ από τη ΖΕΝΙΘ.

Η απόφαση του κ. Σταθάκη να διατηρήσει η ΔΕΠΑ ένα ποσοστό στη ΖΕΝΙΘ, χωρίς μάλιστα μέχρι στιγμής να έχει ξεκαθαρίσει ποιο θα είναι αυτό, έχει περιπλέξει περαιτέρω την, ούτως ή άλλως, πολύπλοκη διαπραγμάτευση, με αποτέλεσμα να κινδυνεύει να παρέλθει άπραγη η δεσμευτική ημερομηνία της 31ης Μαρτίου για το κλείσιμο συμφωνίας.

Η εξέλιξη φέρεται να έχει προκαλέσει τη δυσαρέσκεια του κ. Τσακαλώτου, αφού το εν λόγω project αποτελεί προαπαιτούμενο για την ιδιωτικοποίηση της ΔΕΠΑ και των Ελληνικών Πετρελαίων.