«Η εξέλιξη της τεχνολογίας καθιστά τη σχέση του πελάτη με την τράπεζα πολύ πιο στενή σε σχέση με το παρελθόν, καθώς δίνει τη δυνατότητα στον ιδιώτη ή τον επαγγελματία να χρησιμοποιεί πολύ πιο συχνά όλο και περισσότερες υπηρεσίες που του προσφέρει η τράπεζα και από όλο και περισσότερα σημεία, όπως το κινητό του, το ρολόι του κ.λπ.». Αυτό επισημαίνει στη συνέντευξή του στην «Κ» ο διευθύνων σύμβουλος του ομίλου Πειραιώς Χρήστος Μεγάλου, σημειώνοντας ότι «σήμερα, έχοντας ξεπεράσει τα προβλήματα του παρελθόντος, οι ελληνικές τράπεζες είναι πλέον υγιείς, άκρως ανταγωνιστικές, σύγχρονες επιχειρήσεις, που βρίσκονται στην αιχμή των τεχνολογικών εξελίξεων και αποτελούν αναπόσπαστο κομμάτι της καθημερινότητας των ανθρώπων».

– Ποια είναι τα οφέλη από την επιστροφή της Τράπεζας Πειραιώς στον ιδιωτικό τομέα;

– Η επιστροφή της Πειραιώς στον ιδιωτικό τομέα αποκαθιστά μια στρέβλωση που ήταν αποτέλεσμα της πολυεπίπεδης κρίσης που βίωσε η χώρα μας και που έφερε το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) στο μετοχικό κεφάλαιο των τραπεζών. Σήμερα, έχοντας ξεπεράσει τα προβλήματα του παρελθόντος, οι ελληνικές τράπεζες δεν διαφέρουν ουσιαστικά από τις τράπεζες των υπολοίπων χωρών της Ευρωζώνης και μπορούν πλέον να ασχοληθούν απρόσκοπτα με την αποστολή τους και να παίξουν αποτελεσματικά τον ρόλο τους στην κοινωνία και την οικονομία. Κι αυτό πιστεύω ότι είναι μια πραγματικά σημαντική εξέλιξη για τη χώρα.

– Ποιος θεωρείτε ότι είναι ο ρόλος αυτός;

– Οι τράπεζες είναι εδώ για να βοηθήσουν τους ανθρώπους να αποταμιεύσουν για το μέλλον τους, είναι εδώ για να τους δανείσουν χρήματα ώστε να μπορούν να αγοράσουν πράγματα που έχουν αξία γι’ αυτούς, όπως για παράδειγμα ένα καλύτερο σπίτι, να επενδύσουν και να μεγαλώσουν την επιχείρησή τους ή να ξεκινήσουν μια καινούργια. Είναι εδώ για να διευκολύνουν τις πληρωμές τους και είναι εδώ για να τους συμβουλεύσουν και να τους βοηθήσουν να έχουν το καλύτερο δυνατό μέλλον. Κι αυτός ο ρόλος που παίζουμε στην κοινωνία και την οικονομία είναι πραγματικά σημαντικό μέρος αυτού που με παρακινεί να συνεχίσω να κάνω τη δουλειά που κάνω και αποτελεί τεράστια ευθύνη και τεράστια τιμή για μένα.

– Εκτιμάτε ότι οι ελληνικές τράπεζες ανταποκρίνονται σ’ αυτόν τον ρόλο;

– Ο τραπεζικός είναι ένας εξαιρετικά δυναμικός κλάδος και αυτό αποδεικνύεται από τη θεαματική ενίσχυση των ισολογισμών που πέτυχαν οι ελληνικές τράπεζες τα τελευταία χρόνια, τη βελτίωση όλων των ποιοτικών δεικτών και την επιστροφή τους στον ιδιωτικό τομέα. Σήμερα οι ελληνικές τράπεζες είναι υγιείς, άκρως ανταγωνιστικές, σύγχρονες επιχειρήσεις, που βρίσκονται στην αιχμή των τεχνολογικών εξελίξεων και αποτελούν αναπόσπαστο κομμάτι της καθημερινότητας των ανθρώπων. Γιατί με την πρόοδο της τεχνολογίας, η σχέση του πελάτη με την τράπεζα έχει γίνει πάρα πολύ πιο στενή.

Με την πρόοδο της τεχνολογίας η σχέση του πελάτη με την τράπεζα έχει γίνει πάρα πολύ πιο στενή.

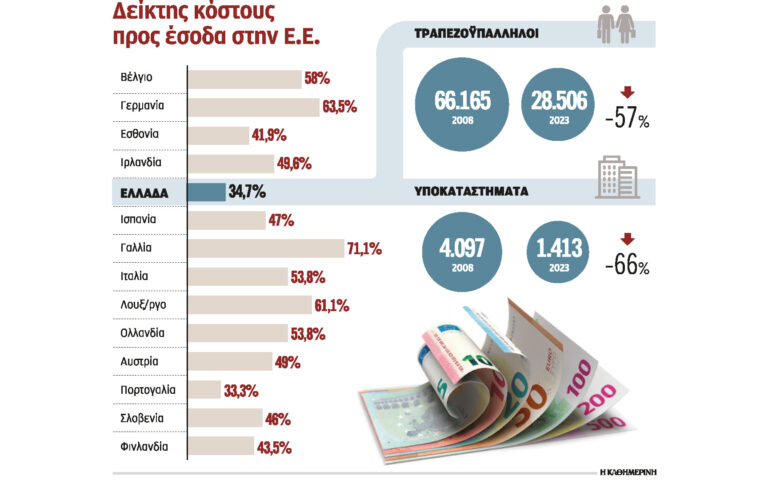

Για παράδειγμα, δεν είναι μακριά η εποχή που οι πελάτες των τραπεζών στέκονταν στις ουρές για αρκετή ώρα μέχρι να φθάσουν στα γκισέ, όπου με το βιβλιάριο καταθέσεων έκαναν τις συναλλαγές τους και οι επιχειρήσεις απασχολούσαν προσωπικό με αποκλειστικό αντικείμενο τη διεκπεραίωση των πληρωμών στα γκισέ. Σήμερα, ένας τραπεζικός λογαριασμός είναι μια συλλογή μηχανισμών πληρωμής που προσφέρει χαμηλού κόστους, γρήγορες, εύκολες, ευέλικτες συναλλαγές σε όλο τον κόσμο, όλο το 24ωρο. Αυτό δίνει τη δυνατότητα στον πελάτη, ιδιώτη ή επαγγελματία, να χρησιμοποιεί πολύ πιο συχνά, όλο και περισσότερες υπηρεσίες που του προσφέρει η τράπεζα και από όλο και περισσότερα σημεία, όπως το κινητό του, το ρολόι του κ.λπ. Αυτό ενισχύει τη σχέση του με την τράπεζα.

Η διάσταση αυτή βρίσκεται στο επίκεντρο της λειτουργίας μας. Γιατί, τράπεζα πάνω απ’ όλα είναι σχέση εμπιστοσύνης. Οι άνθρωποι μας εμπιστεύονται τα χρήματά τους, οι εποπτικές αρχές μας εμπιστεύονται γιατί εφαρμόζουμε κανόνες και διαδικασίες που διασφαλίζουν τόσο τα χρήματα των πελατών μας όσο και την τήρηση των ισολογισμών με σύνεση και διαφάνεια, σεβόμενοι τους μετόχους μας και τη χώρα, ώστε να μην επαναληφθούν στο μέλλον τα προβλήματα του παρελθόντος. Επομένως, πρέπει να κάνουμε τα πάντα με τον σωστό τρόπο. Γι’ αυτόν τον λόγο έχουμε θεσπίσει στη λειτουργία μας κανόνες και διαδικασίες που διασφαλίζουν την αποστολή μας στο μέλλον.

– Η είσοδος όλο και περισσότερων ψηφιακών τραπεζών αφήνει χώρο στις παραδοσιακές τράπεζες;

– Ζούμε σε έναν κόσμο ο οποίος συνεχώς αλλάζει με γρήγορους ρυθμούς. Και οι αλλαγές δεν αφορούν μόνο την πρόοδο της τεχνολογίας, αλλά το σύνολο των παραγόντων που διαμορφώνουν το περιβάλλον μέσα στο οποίο δραστηριοποιούνται οι τράπεζες, όπως ο ανταγωνισμός, ο οποίος φυσικά εντείνεται με την είσοδο των ψηφιακών τραπεζών, η εποπτεία, η ασφάλεια, τα συστήματα πληρωμών, οι σχέσεις εργασίας κ.λπ. Ακόμη και το επενδυτικό περιβάλλον έχει αλλάξει πάρα πολύ.

Μέσα σ’ αυτή τη συνεχή κινητικότητα και αλλαγή, οι άνθρωποι περιμένουν από εμάς να παρέχουμε ασφάλεια στα χρήματά τους, να τους εξυπηρετούμε όσο πιο απλά γίνεται, ταχύτερα και εξ αποστάσεως, να τους δίνουμε συμβουλές και επιλογές στη διαχείριση των αποταμιεύσεών τους και να τους παρέχουμε λύσεις και εργαλεία για τις επίσης συνεχώς μεταβαλλόμενες ανάγκες των μικρότερων ή μεγαλύτερων επιχειρήσεών τους. Κι αυτό ισχύει είτε είσαι παραδοσιακή είτε ψηφιακή τράπεζα. Και μην ξεχνάτε ότι με βάση την ικανοποίηση του πελάτη κρινόμαστε και οι δύο. Για να ανταποκριθούμε σε όλα αυτά, εμείς πρέπει διαρκώς να καινοτομούμε, ώστε οι πελάτες να μπορούν να επωφελούνται από τις νέες τεχνολογίες και τους νέους τρόπους εργασίας και ζωής που αναδύονται, ιδιαίτερα με την είσοδο στην παραγωγική διαδικασία των νεότερων γενιών, που είναι τεχνολογικά εξοικειωμένες. Και αυτό, ξέρετε, δεν είναι εύκολη υπόθεση.

– Τι προβλέπει το πρόγραμμα μετασχηματισμού της Τράπεζας Πειραιώς;

– Ο ομιλος δημιουργεί σε συνεργασία με την ελληνική τεχνολογική εταιρεία Natech την ψηφιακή τράπεζα Snappi, με έδρα τα Ιωάννινα και στόχο την ικανοποίηση των τραπεζικών αναγκών των νεότερων γενιών. Αλλά, θα έλεγα, ότι πάντα «τρέχει» ένα πρόγραμμα μετασχηματισμού στις τράπεζες. Είναι στο DNA τους οι αλλαγές, περισσότερο από κάθε άλλον κλάδο. Σκεφθείτε τις αλλαγές που έχουμε ζήσει στο πρόσφατο παρελθόν: πρώτα είχαμε τα γκισέ, μετά ήλθαν τα ATM, μετά προσφέραμε περισσότερες υπηρεσίες από τα ΑΤΜ και τις χρεωστικές κάρτες, στη συνέχεια ήλθε το web banking, μετά τα smart phones, το mobile banking κ.ά. Αυτό σημαίνει συνεχείς επενδύσεις. Εμείς στην Πειραιώς επενδύουμε κάθε χρόνο 150 εκατ. ευρώ για την τεχνολογική μας αναβάθμιση ώστε να ανταποκρινόμαστε συνέχεια στις ανάγκες των ανθρώπων και να τους προσφέρουμε με χαμηλό κόστος γρήγορες και απλές υπηρεσίες και προϊόντα.

Αν συνυπολογίσετε και τις ώρες εργασίας για να εντοπίσουμε τις ανάγκες των ανθρώπων, να σχεδιάσουμε τα νέα προϊόντα και υπηρεσίες, να τα υλοποιήσουμε, να εκπαιδεύσουμε το προσωπικό, να συντηρήσουμε τα συστήματα κ.λπ., το κόστος εκτοξεύεται στα 200 εκατ. ευρώ τον χρόνο. Και όλο αυτό είναι εξαιρετικά δύσκολη και σύνθετη διαδικασία, η οποία διατρέχει τον οργανισμό. Η πρόκληση εδώ βρίσκεται στο να καταλάβουμε τι είναι πραγματικά σημαντικό για τον πελάτη, τι προσπαθούμε να λύσουμε για τον πελάτη και όχι ποια είναι η τεχνολογία που προσπαθούμε να εφαρμόσουμε ή τι είναι αυτό που προσπαθούμε να δημιουργήσουμε τεχνικά. Και νομίζω ότι μερικές φορές προς στιγμή «λοξοδρομούμε», αλλά σύντομα ξαναβρίσκουμε τον στόχο μας. Οδηγός μας είναι πάντα οι ανάγκες του πελάτη που προσπαθούμε να ικανοποιήσουμε.

Επίσης, υπάρχει ο κίνδυνος να αφιερώσεις πολύ χρόνο για τον σχεδιασμό και την υλοποίηση π.χ. μιας υπηρεσίας και μέχρι να τελειώσεις αυτό που φτιάχνεις να σε έχει ξεπεράσει η πραγματικότητα, ο κόσμος ή ο ανταγωνισμός να έχει προχωρήσει. Και σήμερα ο κίνδυνος αυτός είναι μεγαλύτερος από ό,τι ήταν πριν από λίγα χρόνια και γίνεται όλο και μεγαλύτερος έτσι όπως τρέχουν τα πράγματα. Αυτή λοιπόν η συνεχής παρακολούθηση των εξελίξεων και η προσαρμογή στις νέες συνθήκες, σε έναν κόσμο που μεταβάλλεται πιο γρήγορα από ποτέ, αποτελεί για μένα βασικό κίνητρο για να κάνω τη δουλειά που κάνω.

Iσότητα χωρίς διακρίσεις

– Αναφερθήκατε στις νέες γενιές. Πώς μεταφράζεται αυτό στο επίπεδο των εργασιακών σχέσεων;

– Μεταφράζεται στη δημιουργία ενός περιβάλλοντος εργασίας χωρίς αποκλεισμούς, στο οποίο οποιοσδήποτε και οποιαδήποτε μπορούν να δώσουν τον καλύτερό τους εαυτό και να πετύχουν· είναι πολύ σημαντικό για έναν οργανισμό όπως είναι οι τράπεζες. Και νομίζω ότι έχουμε κάνει μεγάλα βήματα στον κλάδο με πολλούς τρόπους. Στην Πειραιώς στηρίζουμε τη δημιουργία μιας κοινωνίας χωρίς αποκλεισμούς. Για παράδειγμα, δίνουμε μεγάλη σημασία στο θέμα της ισότητας των φύλων, τόσο εσωτερικά όσο και στην κοινωνία ευρύτερα.

Εσωτερικά εφαρμόζουμε ένα πρόγραμμα με σκοπό να αναδείξουμε και να ενισχύσουμε γυναίκες για να εξελιχθούν σε ανώτερα στελέχη. Στην κοινωνία, μέσω του προγράμματος «Equall – Για μια κοινωνία ισότιμων ανθρώπων» κάνουμε δράσεις που απευθύνονται στις γυναίκες, στα παιδιά, στη νέα γενιά και στις ευάλωτες κοινωνικές ομάδες. Στόχοι των δράσεων είναι η ισότιμη πρόσβαση στην επιχειρηματικότητα και στην επαγγελματική αποκατάσταση, η εξάλειψη των κοινωνικών στερεοτύπων, των διακρίσεων και των αποκλεισμών και η αντιμετώπιση φαινομένων βίας και κακοποίησης.

Η εξωστρέφεια της ελληνικής οικονομίας αυξάνεται σταδιακά

– Ποιες θα είναι οι βασικές πηγές κερδοφορίας και τι επίπεδο πιστωτικής επέκτασης αναμένεται τα προσεχή χρόνια για να διατηρηθεί η υψηλή κερδοφορία ύψους 1 δισ. ευρώ ετησίως που προβλέπει το 3ετές επιχειρησιακό σας σχέδιο;

– Το 2024 η καθαρή πιστωτική επέκταση σε επίπεδο εξυπηρετούμενων δανείων αναμένουμε να είναι της τάξεως του 5% και να επιταχυνθεί στο επίπεδο του 6% το 2025 και 2026. Τα έσοδα από τόκους παραμένουν η βασική πηγή κερδοφορίας. Προβλέπουμε αύξηση των εσόδων από προμήθειες την τριετία 2024-2026, κυρίως από την αύξηση των υπό διαχείριση κεφαλαίων του wealth & asset management και την ενίσχυση των εσόδων από το επενδυτικό χαρτοφυλάκιο των ακινήτων μας. Η όποια μικρή μείωση των εσόδων από τόκους που θα προκύψει από την επερχόμενη μείωση των επιτοκίων του ευρώ, θα εξισορροπηθεί από την ενίσχυση των εσόδων από προμήθειες και τη βελτίωση του κόστους προβλέψεων, που θα κινηθεί πτωτικά την περίοδο 2024-2026.

– Η Τράπεζα Πειραιώς έχει ανακοινώσει συντηρητικότερη μερισματική πολιτική σε σχέση με τις άλλες τράπεζες για το 2023. Είναι γιατί στα σχέδιά σας εντάσσεται και η επαναγορά μετοχών;

– Πράγματι, το 2024 αναμένεται να είναι η πρώτη χρονιά έπειτα από 16 χρόνια που η Πειραιώς θα διανείμει μέρισμα στους μετόχους της, από τα κέρδη του 2023. Το ποσό αναμένεται να διαμορφωθεί σε περίπου 80 εκατ. ευρώ και η σχετική αίτηση υποβλήθηκε στην ΕΚΤ τις προηγούμενες μέρες. Οσον αφορά την επαναγορά μετοχών, είναι στον μεσοπρόθεσμο σχεδιασμό μας, αλλά όχι για φέτος.

– Οι τράπεζες, παρά τη σημαντική πρόοδο που έχουν σημειώσει τα τελευταία χρόνια, δεν έχουν επιτύχει ακόμη τον στόχο της επενδυτικής βαθμίδας. Ποιες είναι οι προϋποθέσεις που θα καθορίσουν την περαιτέρω αναβάθμισή τους;

– Κοιτάξτε, στις μεθοδολογίες των οίκων αξιολόγησης η βαθμίδα αξιολόγησης του κράτους λειτουργεί ως κάποιου είδους οροφή για την αξιολόγηση των τραπεζικών ιδρυμάτων. Ετσι, το γεγονός ότι η αξιολόγηση της χώρας είναι μόλις στο όριο της επενδυτικής βαθμίδας, δηλαδή ΒΒΒ-, κρατάει τις ελληνικές τράπεζες σε χαμηλότερη βαθμίδα αξιολόγησης από τα τραπεζικά συστήματα των υπολοίπων χωρών της Ευρωζώνης, παρά το γεγονός ότι η «ψαλίδα» έχει κλείσει. Η περαιτέρω αναβάθμιση της αξιολόγησης του ελληνικού Δημοσίου αναμένω ότι θα οδηγήσει σε αναβαθμίσεις και των ελληνικών αξιών.

– Σας απασχολεί ότι το αναπτυξιακό υπόδειγμα της χώρας εξακολουθεί να βασίζεται περισσότερο στην κατανάλωση και λιγότερο στις επενδύσεις;

– Μπορεί το αναπτυξιακό υπόδειγμα να εξακολουθεί και στηρίζεται στην κατανάλωση, αλλά αυτό δεν σημαίνει ότι «τίποτα δεν αλλάζει». Ηδη οι εξαγωγές έχουν ανέλθει στο 45%-50% του ΑΕΠ, γεγονός που σημαίνει ότι ο βαθμός εξωστρέφειας της ελληνικής οικονομίας αυξάνεται. Επιπροσθέτως, σχεδόν το 50% των εξαγωγών αυτών αφορά προϊόντα του κλάδου της μεταποίησης, άρα απομακρυνόμαστε από τη «μονοκαλλιέργεια» του τουρισμού. Οσον αφορά την υστέρηση των επενδύσεων, αυτή θεωρώ ότι σχετίζεται με τις δυσκολίες εκκίνησης των έργων του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ). Μόλις τα έργα του ΤΑΑ ανακτήσουν τη δυναμική τους, θα δούμε και την ανάκαμψη των επενδύσεων.