Κάτι παραπάνω από ανελαστική αποδεικνύεται η δαπάνη για τα τρόφιμα στην περίπτωση των Ελλήνων καταναλωτών, καθώς, παρά τη μείωση του διαθέσιμου εισοδήματος που προκαλούν οι διαρκείς ανατιμήσεις, δεν καταγράφεται η μείωση του όγκου πωλήσεων που θα ανέμενε κάποιος, μείωση που πιθανόν θα λειτουργούσε και στην κατεύθυνση του αποπληθωρισμού.

Η μικρότερη από την αναμενόμενη μείωση του όγκου πωλήσεων σχετίζεται εν μέρει με τη στροφή μερίδας των καταναλωτών προς πιο συμφέρουσες για την τσέπη επιλογές, όπως είναι τα προϊόντα ιδιωτικής ετικέτας. Παρά την όποια αύξηση, ωστόσο, που καταγράφεται σε αυτή την κατηγορία προϊόντων, τα μερίδια αγοράς τους παραμένουν σημαντικά χαμηλότερα σε σύγκριση με την υπόλοιπη Ευρώπη. Το φαινόμενο αυτό, μάλιστα, θεωρείται και μία από τις αιτίες που στην Ελλάδα οι τιμές των τροφίμων και εν γένει των βασικών ειδών παντοπωλείου διατηρούνται σε υψηλά επίπεδα.

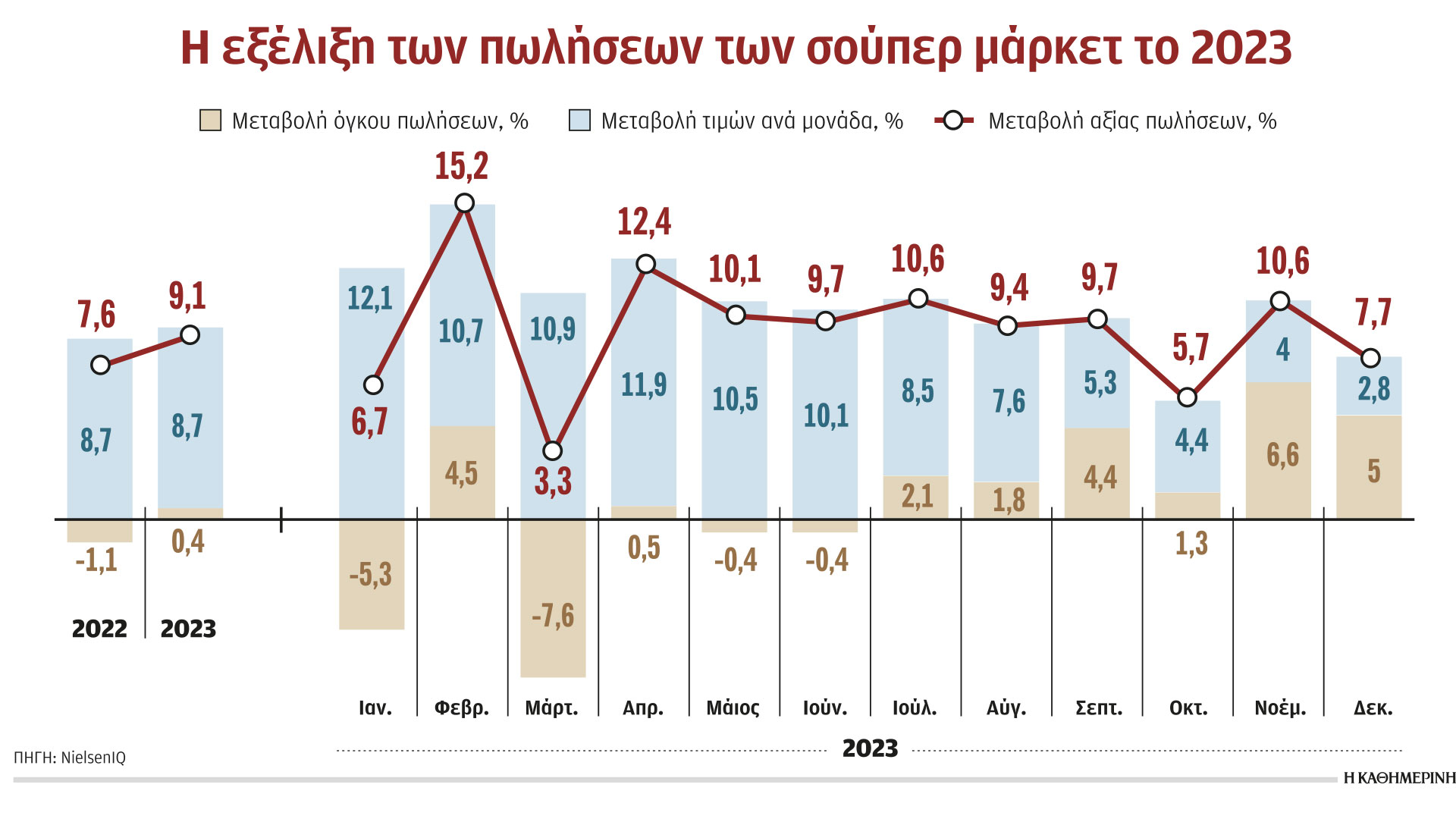

Ετσι, αν και οι τιμές των τροφίμων, σύμφωνα με τα στοιχεία της NielsenIQ, αυξήθηκαν το 2023 κατά 9%, ο όγκος πωλήσεών τους στα σούπερ μάρκετ παρέμεινε σταθερός, ενώ ο συνολικός όγκος πωλήσεων στα σούπερ μάρκετ –δηλαδή όχι μόνο των τροφίμων– κατέγραψε και μια οριακή αύξηση, της τάξης του 0,4%.

Ενδεικτικά των παραπάνω είναι και τα ευρήματα της Επιτροπής Ανταγωνισμού από τη χαρτογράφηση των συνθηκών της αγοράς γιαουρτιού, η οποία μελέτησε, μεταξύ άλλων, τη συμπεριφορά καταναλωτών αλλά και τιμών στο πλαίσιο του πολυσυζητημένου «καλαθιού του νοικοκυριού» στη διάρκεια της περιόδου 1.2.2022 έως 1.2.2023 (52 εβδομάδες).

Πρώτον, παρατηρήθηκε μετατόπιση των καταναλωτών σε προϊόντα ιδιωτικής ετικέτας στην κατηγορία του γιαουρτιού, καθώς ενώ την πρώτη εβδομάδα της περιόδου αναφοράς το μερίδιο αγοράς (σε όγκο) των γιαουρτιών ιδιωτικής ετικέτας ήταν 36,3%, ύστερα από ένα χρόνο είχε αυξηθεί σε 41,9%. Παρά την αύξηση αυτή, βεβαίως, οι πωλήσεις των επώνυμων γιαουρτιών εξακολούθησαν να υπερτερούν των γιαουρτιών ιδιωτικής ετικέτας.

Το «καλάθι του νοικοκυριού» λειτούργησε ως μια πιο φθηνή εναλλακτική, αλλά δεν μπόρεσε να εντείνει σημαντικά τον ανταγωνισμό.

Δεύτερον, αν και οι τιμές των γιαουρτιών που συμμετείχαν στο «καλάθι του νοικοκυριού» παρέμειναν σταθερές στη διάρκεια αυτών των 52 εβδομάδων, οι τιμές των γιαουρτιών εκτός καλαθιού αυξήθηκαν και μάλιστα σημαντικά. Με άλλα λόγια, το «καλάθι του νοικοκυριού» λειτούργησε μεν ως μια πιο φθηνή εναλλακτική για τους καταναλωτές, αλλά δεν μπόρεσε να εντείνει σημαντικά τον ανταγωνισμό και να συμπαρασύρει προς τα κάτω συνολικά τις τιμές στην κατηγορία.

Σύμφωνα με την έρευνα της Επιτροπής Ανταγωνισμού, ενώ την πρώτη εβδομάδα της έρευνας η μέση τιμή για τα γιαούρτια εντός «καλαθιού» διαμορφώθηκε στα 2,19 ευρώ/κιλό και η μέση τιμή για τα προϊόντα εκτός «καλαθιού» ήταν 3,29 ευρώ/κιλό, την 52η εβδομάδα η μέση τιμή για τα γιαούρτια εντός «καλαθιού» είχε διαμορφωθεί σε 2,20 ευρώ/κιλό, είχε δηλαδή παραμείνει σχεδόν σταθερή, ενώ η μέση τιμή για τα προϊόντα εκτός «καλαθιού» είχε αυξηθεί στα 3,46 ευρώ/κιλό. Πρόκειται για αύξηση 5,17%, ενώ η απόκλιση με τα γιαούρτια εντός «καλαθιού» είναι της τάξης του 57%.

Τρίτο και σημαντικότερο ίσως, καθότι δείχνει την «ανελαστικότητα» των καταναλωτικών τάσεων στην Ελλάδα αλλά τελικά και την περιορισμένη επίδραση του «καλαθιού»: το υψηλότερο μερίδιο αγοράς των γιαουρτιών, επωνύμων και ιδιωτικής ετικέτας, που πωλήθηκαν μέσω του «καλαθιού» και κατεγράφη στην εξεταζόμενη περίοδο ήταν μόλις 5,2% και αυτό σημειώθηκε στις αρχές της εφαρμογής του μέτρου. Ολα τα παραπάνω συμβαίνουν παρά τον μεγάλο αριθμό προμηθευτών στην κατηγορία, 71 συνολικά, με την Κρι Κρι, τη ΦΑΓΕ και τα Ελληνικά Γαλακτοκομεία να κατέχουν τις τρεις πρώτες θέσεις.

Σε ό,τι αφορά συνολικά τα μερίδια ιδιωτικής ετικέτας, αν και αυτά καταγράφουν σημαντική αύξηση την τελευταία διετία, βρίσκονται πολύ μακριά από εκείνα της υπόλοιπης Ευρώπης. Σύμφωνα με τα στοιχεία της εταιρείας ερευνών αγοράς Circana (πρώην IRI), το μερίδιο αγοράς (σε αξία) των προϊόντων ιδιωτικής ετικέτας το ενδεκάμηνο Ιανουαρίου – Νοεμβρίου 2023 είχε διαμορφωθεί σε 26,3%, από 25,8% το αντίστοιχο διάστημα του 2022. Βάσει των στοιχείων της PLMA (Παγκόσμια Ενωση Παρασκευαστών Προϊόντων Ιδιωτικής Ετικέτας) το μερίδιο των προϊόντων ιδιωτικής ετικέτας είναι στην Ισπανία 44,4%, στην Πορτογαλία 42,4%, στη Γερμανία 40,9%, στην Ολλανδία 44,9% και στην Ελβετία… 51,8%!

Τα μερίδια αγοράς

Στο σύνολο των πωλήσεων, το μεγαλύτερο μερίδιο αγοράς (σε αξία) στα γιαούρτια, σύμφωνα με τα στοιχεία της έρευνας της Επιτροπής Ανταγωνισμού κατέχει η «Σκλαβενίτης» (30%-40%) και ακολουθούν η «ΑΒ Βασιλόπουλος» και η Lidl (10%-20%). Μερίδιο αγοράς μεταξύ 5% και 10% κατέχουν οι αλυσίδες My Market και «Γαλαξίας», ενώ τα λοιπά σούπερ μάρκετ καταλαμβάνουν μερίδιο αγοράς μεταξύ 0%-5%. Από τους προμηθευτές, το μεγαλύτερο μερίδιο αγοράς στο σύνολο έχει η Κρι Κρι, στα επώνυμα η ΦΑΓΕ και στα ιδιωτικής ετικέτας η Κρι Κρι.