Για «πληθωρισμό τραπεζικής απληστίας» κάνει λόγο το Κέντρο Προγραμματισμού και Οικονομικών Ερευνών (ΚΕΠΕ) σε ανάλυση που δημοσίευσε χθες για την «πρωτοφανή», όπως σημειώνει, διεύρυνση του επιτοκιακού περιθωρίου των ελληνικών τραπεζών που «ξεπερνά κατά πολύ τη μέση τιμής της Ευρωζώνης».

Το επιτοκιακό περιθώριο διαμορφώνεται κοντά στο 5,5% για νέα δάνεια και καταθέσεις και περίπου στο 6% για υφιστάμενα δάνεια και καταθέσεις, και είναι αποτέλεσμα του γεγονότος ότι «τα αντανακλαστικά των ελληνικών τραπεζών υπήρξαν άμεσα στις αυξήσεις των επιτοκίων της ΕΚΤ, αλλά ασύμμετρα, καθώς ενώ τα επιτόκια των δανείων αυξήθηκαν αμέσως, τα αντίστοιχα των καταθέσεων παρέμειναν αρχικά αμετάβλητα και στη συνέχεια αυξήθηκαν ισχνά. Συνέπεια είναι το περιθώριο επιτοκίου –η διαφορά μεταξύ επιτοκίου χορηγήσεων και καταθέσεων– να «σπάει το ένα ρεκόρ μετά το άλλο», επισημαίνει το ΚΕΠΕ.

«Το καθαρό εισόδημα από τόκους που ενισχύεται από τις κολοσσιαίες αυξήσεις του καθαρού επιτοκιακού περιθωρίου στη χώρα μας συμβάλλει καθοριστικά στην υπέρμετρη συσσώρευση κερδών και τροφοδοτεί τον πληθωρισμό τραπεζικής απληστίας», διαπιστώνει το ΚΕΠΕ. Είναι χαρακτηριστικό ότι ενώ το λειτουργικό εισόδημα των ελληνικών τραπεζών ανήλθε στα 7,6 δισ. ευρώ το 9μηνο 2023, ξεπερνώντας κατά 3,3% το αντίστοιχο ποσό του 2022 (7,38 δισ.), το καθαρό επιτοκιακό εισόδημα αυξήθηκε κατά 56,1% και συγκεκριμένα από 3,87 δισ. σε 6,04 δισ. ευρώ το 9μηνο 2023 σε σχέση με το 9μηνο 2022.

Ο πληθωρισμός τραπεζικής απληστίας αποδίδεται επίσης στην υψηλή συγκέντρωση και στον χαμηλό ανταγωνισμό που χαρακτηρίζει τον εγχώριο τραπεζικό κλάδο, ο οποίος σύμφωνα με την προτροπή του ΚΕΠΕ θα έπρεπε να αξιοποιήσει τη μοναδική ευκαιρία και «τα επιβλητικά κέρδη της διετίας 2022- 2023 προκειμένου να ενισχύσει τα εποπτικά κεφάλαιά του και να επιταχύνει την απόσβεση του αναβαλλόμενου φόρου, παρά να επικεντρώνονται αποκλειστικά σε γαλαντόμες μερισματικές πολιτικές».

Το ΚΕΠΕ διευκρινίζει ότι «η πληρωμή μερισμάτων είναι αδιαμφισβήτητα πολύ σημαντική για τους μετόχους των ελληνικών τραπεζών, οι οποίοι έχουν να λάβουν μέρισμα για πάνω από 15 χρόνια. Ωστόσο θα πρέπει να συνυπολογίζονται και άλλοι παράγοντες, και να υπάρχει πολύπλευρη και πολυδιάστατη αντίληψη επί του θέματος. Γι’ αυτό συνιστά οι ελληνικές συστημικές τράπεζες να μεριμνήσουν για:

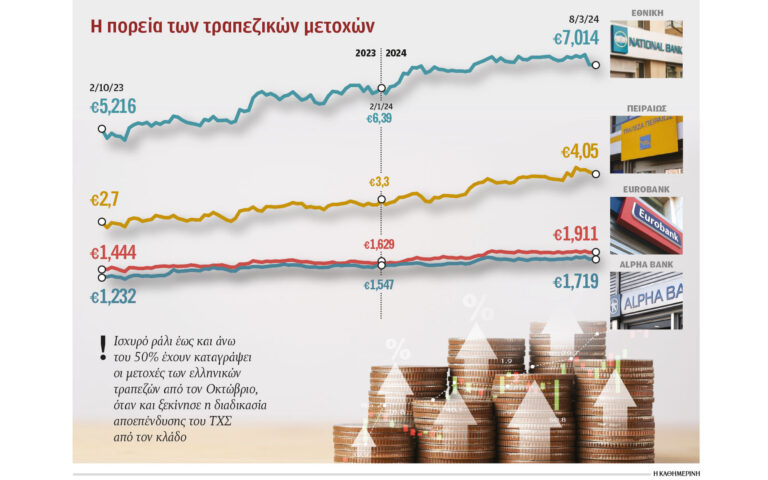

Διαμορφώνεται κοντά στο 5,5% για νέα δάνεια και καταθέσεις και περίπου στο 6% για υφιστάμενα δάνεια και καταθέσεις.

• Την ενίσχυση των κεφαλαιακών δεικτών που υπολείπονται των ευρωπαϊκών –εποπτευόμενων από την ΕΚΤ– τραπεζών (14,27% έναντι 15,61% στον δείκτη CET1 και 17,65% έναντι 19,69% στον συνολικό δείκτη, ιδίως αν συνυπολογιστεί η γεωπολιτική αστάθεια με τρία ενεργά μέτωπα – Ουκρανία, Παλαιστίνη, Υεμένη).

• Την επιτάχυνση της απόσβεσης των αναβαλλόμενων φορολογικών πιστώσεων (DTCs), που με βάση στοιχεία για τον Ιούνιο 2023 αυτές αποτελούσαν το 51% των συνολικών εποπτικών ιδίων κεφαλαίων.

• Την αναθεώρηση των τιμολογιακών πολιτικών τους ως προς τις προμήθειες και τη μείωση του υψηλότατου περιθωρίου επιτοκίου.

• Την αύξηση της χρηματοδότησης της πραγματικής οικονομίας με έμφαση στις μικρομεσαίες επιχειρήσεις, οι οποίες όπως παρατηρεί το ΚΕΠΕ αποτελούν τη «ραχοκοκαλιά» της ελληνικής οικονομίας, καθώς κατά μέσον όρο συνεισφέρουν στο 67% της συνολικής προστιθέμενης αξίας, απασχολούν το 85% των συνολικών εργαζομένων και αποτελούν το 99,9% των συνολικών επιχειρήσεων διαχρονικά.

Τα συνολικά κέρδη τη διετία 2022-2023 υπολογίζονται σε 7,5 δισ. ευρώ και όπως παρατηρεί το ΚΕΠΕ όσο διατηρείται η κατάσταση των υψηλών επιτοκίων από την ΕΚΤ, οι τράπεζες θα έχουν αυξημένα έσοδα από τόκους (και κατά πάσα πιθανότητα υψηλά κέρδη) στον βραχυπρόθεσμο ορίζοντα. «Αυτό όμως δεν είναι βιώσιμο και κάποια στιγμή θα τελειώσει». Βάζοντας στην εξίσωση και το υψηλό ιδιωτικό χρέος των Ελλήνων που φθάνει στα 208 δισ. ευρώ, το ΚΕΠΕ υποστηρίζει ότι όλα αυτά «επισκιάζουν την αύρα της επενδυτικής βαθμίδας της Ελλάδας, η οποία μέχρι τώρα αποτυπώνεται μέσω της αποκλιμάκωσης των αποδόσεων των ελληνικών ομολόγων τους τελευταίους μήνες του 2023 και αποτιμάται θετικά κυρίως στο Χ.Α.».

Επιπλέον, οι αυξήσεις των επιτοκίων αναφοράς αποθαρρύνουν τη λήψη δανείων και αποτελούν «αχίλλειο πτέρνα» για τη χρηματοδότηση της πραγματικής οικονομίας στην Ελλάδα, ενώ επιπλέον οι δανειολήπτες –πιεζόμενοι από τη γενική ακρίβεια– θα έχουν μειούμενες δυνατότητες αποπληρωμής των δανείων τους. Προκειμένου να αποτραπεί η ολοκλήρωση της «μυωπικής συμπεριφοράς», όπως τη χαρακτηρίζει το ΚΕΠΕ, με βραχυχρόνια οφέλη και μακροχρόνιες ζημίες, χρειάζονται άμεσες κινήσεις από τις ελληνικές αρμόδιες αρχές ώστε να αποφευχθεί στο μεσοδιάστημα (με την επικρατούσα τραπεζική πιστωτική στασιμότητα) η γιγάντωση της εναλλακτικής τραπεζικής –δηλαδή αυτής της σκιώδους τραπεζικής (shadow banking)– η οποία είναι γενικώς πολύ λιγότερο εποπτευόμενη σε σχέση με τις παραδοσιακές τράπεζες.